Hot Features

Hot Features

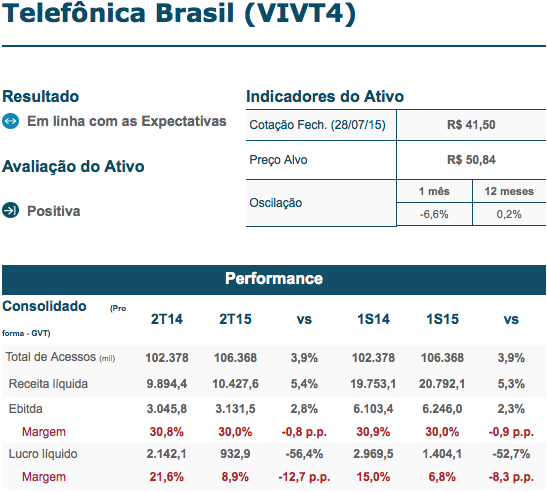

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

Os números da Telefônica Brasil vieram em linha com o esperado pelo mercado, apesar do lucro pressionado pela base de comparação que, no 2T14, foi beneficiada por significativo impacto positivo na linha de impostos.

Desconsiderando este efeito, o lucro líquido recorrente mostraria decréscimo de 1,4%, afetado por gastos crescendo acima da receita, maior reconhecimento em depreciação e piora no resultado financeiro.

Na receita líquida (5,4% maior), vale destacar o avanço tanto em fixo quanto em móvel. Na fixa, destaque positivo para a expansão da base de TV por assinatura e banda larga, com melhor mix de serviços contribuindo em ARPU, além do impulso da GVT em voz.

Já na móvel, as receitas de Dados e SVA mostraram novamente robusto crescimento, com contínuo avanço dos planos pós-pagos na base de clientes. Apesar dos custos operacionais mostrarem avanço inferior à inflação do período, acabaram por pressionar em 0,8p.p. a margem Ebitda, quando comparada ao 2T14, afetados por maiores gastos com serviços de terceiros e PDD.

O resultado financeiro passou de uma despesa de R$ 43,4 milhões para R$ 121,3 milhões neste 2T15, contribuindo, como mencionado, para um menor desempenho na linha final.

Contudo, importante destacar que a companhia segue com baixo nível de alavancagem, encerrando jun/15 com relação dívida líq./Ebitda em 0,33x. Seguimos com preferência pelos ativos VIVT4 no setor, sobretudo, para carteiras com foco em proventos.