Hot Features

Hot Features

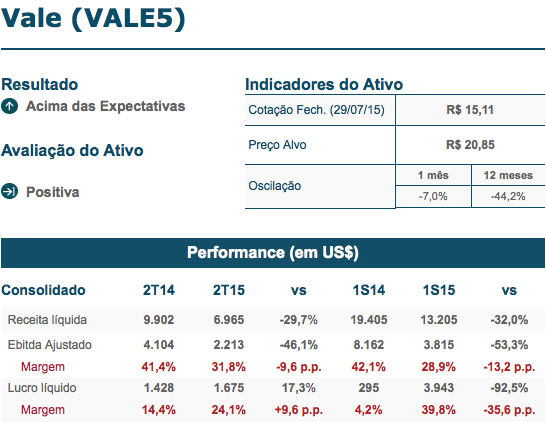

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

A Vale apresentou bom resultado neste trimestre, ficando acima das expectativas do mercado, graças ao desempenho do segmento de Minerais Ferrosos.

Em relação ao 1T15, a receita bruta total cresceu 11,4%, somando US$ 7,1 bilhões, com a principal contribuição sendo a evolução de 24,5% em minério de ferro. O preço médio realizado da commodity foi de US$ 50,62 no 2T15, ante US$ 46,01 no trimestre anterior, com os custos e despesas unitários diminuindo em 9,9%, para US$ 39,1/t.

O aumento do faturamento, aliado ao melhor gerenciamento de gastos – não somente em minerais ferrosos, mas também nos outros segmentos de atuação –, levou ao incremento de 38,1% no Ebitda Ajustado, para US$ 2,2 bilhões. Essa melhora operacional, em conjunto com o ganho no resultado financeiro (US$ 532 milhões) – proveniente, sobretudo, da apreciação do real ante o dólar, gerou um lucro de US$ 1,7 bilhão. Na comparação com 2T14, apesar do lucro líquido ter crescido 17,3%, por conta de variação cambial, o resultado operacional apresentou redução significativa, devido, majoritariamente, à queda nos preços das commodities.

Por fim, a companhia anunciou a conclusão da venda de quatro navios VLOCs para a China Merchants, por US$ 448 milhões, com recebimento previsto em setembro de 2015; e a venda de 36,4% da Minerações Brasileiras Unidas S.A. (MBR), para o FIP Plus II, com cotas detidas pelo Bradesco BBI, por R$ 4,0 bilhões.

Os números apresentados pela Vale corroboram os ramp-ups recentes, assim como os esforços da empresa em reduzir custos e despesas e os desinvestimentos de ativos menos produtivos. Dessa forma, mantemos visão positiva para o longo prazo.