Hot Features

Hot Features

Uma nova correria para fechamento de posições compradas no mercado da dívida soberana se alastrou rapidamente nas praças de países desenvolvidos nestes últimos dias, ofuscando o clima extremamente otimista observado no mercado financeiro mundial.

Poucos investidores tem se arriscado abrir posições contra a onda bullish que atinge os preços de diversos ativos no mercado de capitais. Mesmo ciente da fragilidade deste movimento, em função do excesso de sobrepreço, a ordem continua sendo assumir o risco e surfar a espuma da onda.

O mercado cobrou seu preço novamente. A taxa de juros da Treasury de 10 anos (título do Tesouro norte-americano – referência global), disparou nos últimos dias, rompendo a LTB da máxima registrada em 2017 após a formação de fundo na região dos 2,18%.

A linha íngreme revela que a virada para a venda foi muito rápida, acionando stops de investidores posicionados na ponta comprada. A nova disparada das taxas de juros futuros reflete o receio com o endurecimento da política monetária no Reino Unido e na zona do euro.

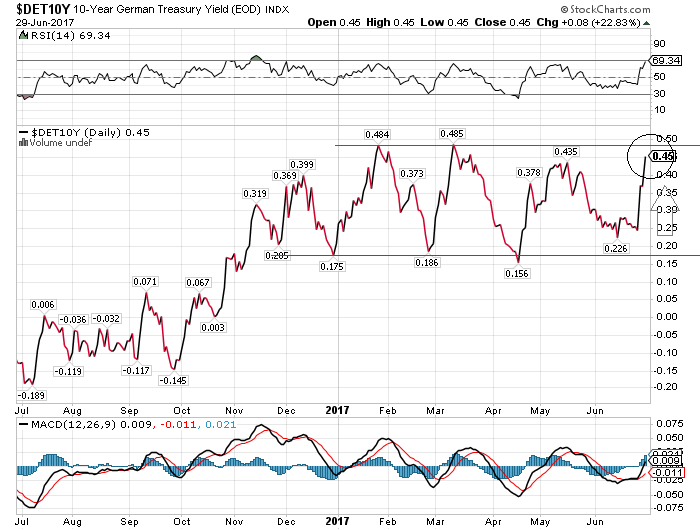

Em poucos dias, a taxa de juros do título alemão de 10 anos saiu da base da congestão de curto prazo aos 0,20% para o topo da zona de congestão (e principal linha de resistência) aos 0,48%. O movimento brusco aumenta a chance de um possível rompimento nas próximas semanas, o que se confirmado renovará máxima do ano.

Choque semelhante está ocorrendo no rendimento das gilts (títulos do Tesouro britânico). O yield do papel com prazo de 10 anos rompeu a linha de resistência de uma cunha descendente. O mercado respondeu socando venda pesada, já mirando teste na máxima do ano.

A correria também pode ter sido influenciada pela divulgação do relatório anual do BIS (Banco de Compensações Internacionais – instituição máxima dos principais bancos centrais mundiais), ocorrido no último domingo. No documento, o BIS alertou que os principais bancos centrais devem avançar com as políticas de aperto monetário, mesmo com eventuais turbulências no mercado financeiro.

Num recado ao BCE (Banco Central Europeu), BoE (Bank of England) e BoJ (Bank of Japan), o BIS afirmou que os formuladores de políticas precisam aproveitar a melhoria das perspectivas econômicas para acelerar o fim de programas de flexibilização quantitativa e tirar as taxas básicas de juros dos níveis recordes de baixa.

O chefe de pesquisa do BIS, Hyun Song Shin, ressaltou que mesmo que haja choques de curto prazo, seria muito mais aconselhável manter o curso do processo de normalização, pois uma súbita aceleração da inflação (o que não seria nada surpreendente após um longo período de afrouxamento monetário), forçaria os bancos centrais agirem com choque de juros para cima, prejudicando o crescimento.

Não por acaso o FED tem demonstrado viés cada vez mais hawkish em seus comunicados, pois não se pode subestimar a inflação, principalmente num sistema de elevada liquidez como o atual.

Considerando a elevada complexidade global, causa certo espanto a notícia de que o CMN (Conselho Monetário Nacional) fixou o centro da meta de inflação brasileira em 2019 para 4,25% e, para 2020, a 4,0%, com margem de tolerância de 1,5 ponto percentual para mais ou para menos.

Justamente no momento em que não só o BIS, mas banqueiros centrais de grande importância ao sistema financeiro mundial, mostram-se preocupados com o cenário futuro para a inflação, o CMN toma uma medida austera, tirando margem de gordura para o Banco Central fazer o seu papel de impulsionar o crescimento.

A decisão parece tecnicamente inadequada e de cunho político, talvez numa tentativa de demonstrar que a agenda econômica avança e, portanto, não foi contaminada pela crise política.

Não há clareza quanto à reação da inflação quando o PIB (Produto Interno Bruto) voltar para a casa dos 2%. Cabe ressaltar que a inflação acumulada dos últimos 12 meses (3,59%) continua totalmente incompatível com o desempenho da economia no período. Era de se esperar uma inflação muito menor, ou mesmo leve deflação. Além disso, a redução da meta de inflação não tem respaldo no quadro fiscal, com uma dívida explosiva em forte trajetória de crescimento.

As principais bolsas de valores mundiais tombaram nesta quinta-feira, em reação à forte virada no mercado de bonds. Nos Estados Unidos, o índice S&P500 (gráfico no blog) voltou para a linha inferior de bollinger. Bandas fechadas e olhos atentos, mercado pronto para definir nova pernada.

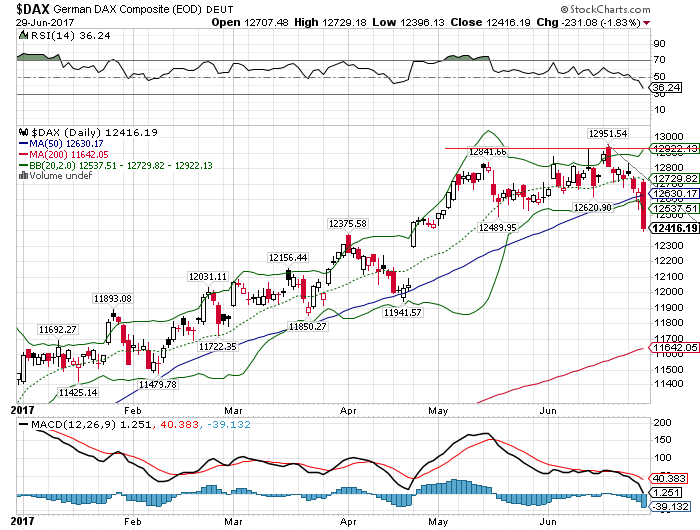

Na Alemanha, o índice DAX saiu na frente. As bandas de bollinger voltaram a abrir, sinalizando nascimento de uma perna de baixa. O candle desta quinta-feira marcou o sinal bearish mais forte do ano, limpando as compras do mercado.

No Brasil, o Ibovespa (BOV:IBOV) demonstra descolamento de curtíssimo prazo, levemente acima da linha central de bollinger. Apesar do respiro dos últimos dois dias, o mercado mantém viés bearish abaixo da resistência dos 64,2k e média móvel simples de 200 períodos diária.