Hot Features

Hot Features

Crescimento acelerado da dívida pública e privada, ativos sobrevalorizados em várias praças financeiras mundiais, balanços de banqueiros centrais entupidos, pouca margem de manobra em política monetária e fiscal.

A enxurrada de liquidez sem precedente injetada no mercado financeiro mundial desde o fim da década passada evitou uma catástrofe financeira by subprime, mas criou o efeito colateral de um ambiente inóspito e muito perigoso ao asset allocation do futuro próximo.

Aos poucos, os bancos centrais que ainda não traçaram um plano para uma gigantesca desalavancagem financeira vão sinalizando em suas comunicações com o mercado orientações futuras de política monetária cada vez mais hawkish. Ao descartar, recentemente, possibilidade de mais cortes de juros, o BCE (Banco Central Europeu) mostra-se mover cautelosamente na direção do fechamento da torneira dos programas de estímulos monetários.

No Reino Unido, o BoE está com um pé no aperto monetário e já estuda, também, uma retirada gradual das medidas de acomodação nos próximos anos, mesmo com o Brexit. No Japão, o BoJ está enxergando a pressão do mercado com o seu insustentável balanço de aproximadamente 4,5 trilhões de dólares e vai, aos poucos, alterar sua comunicação para sinalizar uma mudança de postura no futuro. Na China, o Banco do Povo não esconde o esforço para enxugar o excesso de liquidez no sistema financeiro e reduzir o nível de endividamento das empresas e instituições locais.

Nos Estados Unidos, o FED, que também opera com um balanço insustentável de aproximadamente 4,5 trilhões de dólares, já está subindo a FFR (Federal Funds Rate – taxa básica de juros) e definiu na última reunião de Comitê a primeira etapa da estratégia de desalavancagem do sistema, com perspectiva de implantação já no fim deste ano.

Os sinais de alerta são claros. Os Bancos Centrais estão em mudança de rota e os ativos estão caros demais. Os governos estão sem margem fiscal e as empresas muito endividadas. O quadro está ficando cada vez mais complexo para o asset allocation, inviabilizado abertura de novas posições de longo prazo em ações, bonds e moedas.

A melhor defesa para o investidor, a nível global, enfrentar o mercado nos próximos anos é justamente encurtar o prazo das operações, para não ser pego por um eventual choque de preços. Já a nível local, o investidor precisa trabalhar asset allocation em função da queda da taxa Selic, mas está sem oportunidades de realocação no mercado financeiro.

Não há rota pré-definida para atravessar esse período de desalavancagem sem precedentes na história do capitalismo. Na fase inicial, o fluxo tende a se dispersar e encontrar caminhos inimagináveis, tal como aconteceu recentemente com os japoneses se entupindo de uridashis (apelido para os títulos denominados em lira turca) ao invés de dar preferência aos títulos brasileiros, até então teoricamente mais competitivos e menos arriscados.

Somente neste ano, os japoneses já compraram cerca de 517 milhões de dólares em uridashis. Já em títulos denominados em reais, as compras este ano atingiram apenas 383 milhões de dólares, sendo que no ano passado os japoneses compraram 2,9 bilhões de dólares em títulos verde e amarelo. Isso significa que já estamos perdendo a disputa pelo fluxo para a Turquia.

O fato de os japoneses, experts em mercados de renda fixa e moedas, enxergarem risco maior no Brasil do que na Turquia, é sinal de que temos de abrir o olho com os ativos disponíveis no mercado financeiro local.

Na bolsa de valores, a disparidade também é visível. Istambul ainda não trabalhou uma única perna de baixa relevante este ano. Mercado bullish, bem acima da média móvel de 200 períodos diária e fácil de operar.

Já no Brasil, a bolsa (BOV:IBOV) apresenta volatilidade significativamente maior, vendida, abaixo da média móvel simples de 200 períodos diária, lutando para se manter acima da principal região de suporte localizada na faixa dos 60.000 pontos.

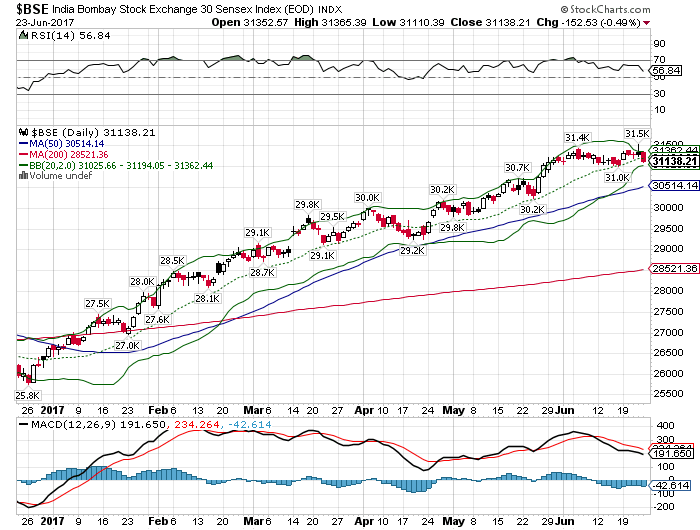

A praça indiana, mesmo sobrecomprada, segue o mesmo tom do mercado turco. Índice renovando máxima do ano, com baixa volatilidade.

Na Rússia, as vendas seguem tomando conta dos pregões. Mercado bearish, renovando mínima do ano, abaixo da média móvel simples de 200 períodos diária.

A Coreia do Sul é bullish. Não tem sobrecompra que assuste o fluxo. Mercado em forte upside, renovando máxima do ano.

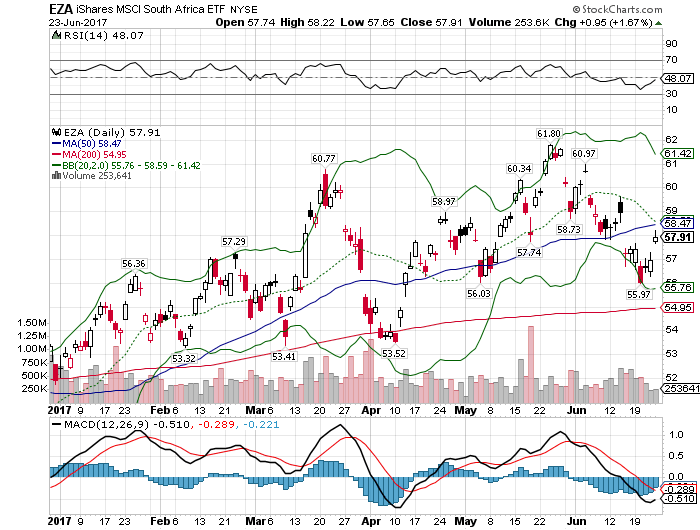

Já o mercado sul-africano perdeu o encanto neste ano. Não conseguiu emplacar uma perna de alta consistente e segue travado numa congestão, ameaçando perder o suporte da média móvel simples de 200 períodos diária.

As praças desenvolvidas seguem bullish, se deslocando em bloco, extremamente sobrecompradas. Nas praças emergentes, o capital se dispersou e perdeu a característica do movimento em bloco. Fluxos difusos não ocorrem com tanta frequência dentro de um mesmo segmento de mercado e podem sinalizar quem está nadando nu na onda de liquidez global