Hot Features

Hot Features

A pequena alta de 0,2% do PIB (Produto Interno Bruto) do Brasil no segundo trimestre deste ano, comparado com o crescimento de 1% registrado no primeiro trimestre, confirmou o fim de uma longa e dolorosa recessão.

Esta é a primeira sequência de dois trimestres seguidos de alta no PIB desde o início de 2014. O resultado positivo deste segundo trimestre foi puxado pelo desempenho do setor de serviços (alta de 0,6%) e pelo consumo das famílias (avanço de 1,6%), que acabou sendo o grande destaque dos números divulgados hoje pelo IBGE (Instituto Brasileiro de Geografia e Estatística).

Discute-se no mercado que a desaceleração da inflação, juntamente com a queda da taxa Selic, influenciou o crescimento do consumo das famílias brasileiras. Essa constatação pode estar distorcida pelos saques das contas inativas do FGTS. Considerando o grau de instrução financeira da população brasileira, o dinheiro extra do FGTS que entrou para os orçamentos de muitas famílias se transformou, muito possivelmente, em consumo.

Desconsiderando o potencial efeito dos saques das contas inativas do FGTS sobre o PIB, a economia brasileira voltaria registrar retração neste segundo trimestre, até porque a agropecuária ficou estável e a indústria recuou 0,5%. Além disso, o cenário econômico no acumulado dos últimos quatro trimestres ainda é negativo em 1,4%.

Tecnicamente é possível afirmar que o País saiu da recessão com dois trimestres seguidos de crescimento, mas, por enquanto, é apenas isso. Não há muito que comemorar em nossos dados de crescimento e, por conta disso, a formação bruta de capital fixo (ou taxa de investimento, essencial para retomada sustentada do crescimento) permanece ridiculamente baixa.

Na comparação com o primeiro trimestre deste ano, a formação bruta de capital fixo recuou 0,7%, registrando a quarta queda consecutiva. Isso significa que estamos investindo apenas 15,5% do PIB, número significativamente baixo até para um País desestabilizado. O ideal para economia de nosso porte é que a taxa de investimento esteja, pelo menos, ao dobro do que estamos registrando atualmente.

Infelizmente não há sinais de retomada consistente da formação bruta de capital fixo por dois motivos básicos: (i) o governo faz “ajuste fiscal” com corte de investimentos e (ii) os investidores/empresários continuam operando em modo defensivo por não estarem convencidos de uma recuperação digna do crescimento.

Está muito claro que a economia precisa de um empurrão dos investimentos para iniciar uma trajetória de crescimento sustentada. Com o clima de incerteza ainda elevado, este impulso inicial precisa partir do setor público. Mas na prática, o que tem ocorrido, é um empurrão pra baixo do governo. Como se não bastasse os cortes de investimentos, as metas de déficits fiscais insustentáveis são revisadas, ao mesmo tempo, para cima, criando um verdadeiro repelente de capital.

A incerteza política tem sido usada incorretamente como desculpa principal para justificar a queda dos investimentos. Obviamente é um fator de peso na tomada de decisão, mas perfeitamente natural e gerenciável. Todo cálculo para tomada de decisão de investidores/empresários embute a variável política em qualquer canto do planeta.

Os problemas relacionados à baixa taxa de investimentos no Brasil são basicamente estruturais, ainda não devidamente atacados pelo governo. Neste quadro, pode-se esperar manutenção de uma retomada tímida do crescimento nos próximos trimestres, mas longe do ritmo esperado de um país classificado como emergente.

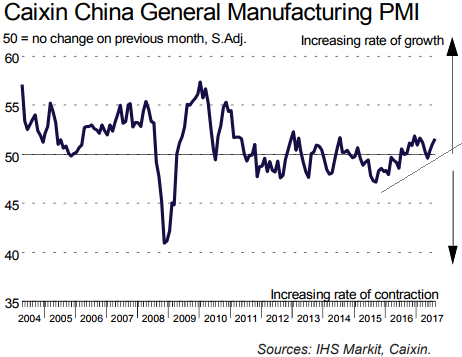

No mercado de capitais o clima permanece otimista, inflado nesta sexta-feira por uma bateria de indicadores positivos. O Índice Gerente de Compras da China subiu de 51,1 pontos em julho para 51,6 pontos em agosto, alcançando máxima dos últimos seis meses.

Os números da pesquisa na China, feita pelo Instituto Markit em parceria com o Grupo Caixin, mostraram que a expansão da atividade manufatureira foi puxada pelas encomendas para exportações (aumento no ritmo mais forte em mais de sete anos) e novos negócios (crescimento mais forte dos últimos três anos), ratificando cenário de demanda robusta interna e externa, renovando ânimos positivos dos investidores em várias praças financeiras mundiais.

Nos Estados Unidos, o Índice Gerente de Compras derrapou de 53,3 pontos em julho para 52,8 pontos em agosto, mostrando perda do ímpeto de expansão da atividade industrial. Além disso, a criação de vagas no mercado de trabalho desacelerou mais do que o esperado, de 189 mil em julho para 156 mil em agosto, ficando, portanto, abaixo da média mensal de 176 mil vagas deste ano. A taxa de desemprego subiu de 4,3% para 4,4%.

Os resultados mais fracos da atividade industrial e do mercado de trabalho corroboram para manutenção de uma política monetária mais cautelosa por parte do FED (Federal Reserve – Banco Central dos Estados Unidos), o que em outras palavras significa ciclo de aperto monetário em ritmo menos intenso do que o observado neste ano e início muito tímido (impacto quase zero) da longa fase de desalavancagem financeira.

Na zona do euro, o Índice Gerente de Compras acelerou ainda mais no mês de agosto, de 56,6 pontos para 57,4. Mesmo com o fortalecimento da moeda, a pesquisa revelou que as encomendas para exportação cresceram no ritmo mais rápido desde fevereiro de 2011. Os dados divulgados nesta sexta-feira adicionam pressão para que o BCE (Banco Central Europeu) volte a reduzir seu programa de compras de ativos já neste ano.

No Brasil, o Índice Gerente de Compras deixou de patinar na faixa de 50 pontos registrada no mês de julho para 50,9 pontos no mês de agosto, revelando leve expansão da atividade manufatureira. A pesquisa constatou melhora de demanda por produtos brasileiros, tanto no mercado interno, quanto no mercado externo, com a Argentina, em especial, ocupando destaque em novos negócios.

Por outro lado, já foi possível constatar aumento dos custos com insumos em ritmo acima da tendência, influenciados pelos aumentos dos impostos, preços de energia e combustíveis. As empresas conseguiram proteger suas margens, repassando os custos extras aos preços dos produtos finais, uma importante sinalização de possível retomada da inflação nos próximos meses. Este pode ser o primeiro indicativo de que o GAP para cortes agressivos na taxa Selic (rodadas de 0,75 p.p. a 1 p.p.) está chegando ao fim.