Hot Features

Hot Features

Os membros do FED (Federal Reserve – Banco Central dos Estados Unidos) não querem atrapalhar a agenda de reforma tributária de Donald Trump. A reunião de Comitê de dois dias, encerrada nesta quarta-feira, mostrou que a autoridade monetária norte-americana subestima os efeitos de um poderoso pacote de impulso fiscal, sem precedentes na história, prestes a ser chancelado no Congresso.

O Banco Central dos Estados Unidos elevou a meta para a FFR (Federal Funds Rate) em 0,25 p.p. para o intervalo de 1,25% a 1,50% ao ano. O primeiro sinal dovish veio com o placar da decisão. Dos 9 integrantes com poder de voto, 2 votaram contra a decisão de política monetária. O presidente da regional de Minneapolis, Neel Kashkari, e o presidente da regional de Chicago, Charles Evans, queriam manutenção da FFR entre o intervalo de 1,00% a 1,25% ao ano.

Os membros do Comitê avaliaram os impactos da reforma tributária, mas surpreenderam ao não alterar suas projeções sobre a inflação e taxa básica de juros, mesmo considerando cenário de aceleração do crescimento e fortalecimento do mercado de trabalho. Parece ser uma conta que estranhamente não fecha, mas é o cenário base com o qual o FED trabalha.

A mediana de projeções para o PIB de 2017 subiu de 2,4% para 2,5%. Para 2018, a estimativa saltou de crescimento de 2,1% para 2,5%. A taxa de desemprego tende a encerrar 2017 aos 4,1%, mínima dos últimos 17 anos, e continuar cedendo em 2018, alcançando 3,9%.

Entretanto, os números mais fortes para o PIB e o mercado de trabalho não foram acompanhados pela inflação e taxa básica de juros. A mediana das projeções dos membros do Comitê para a inflação subiu de 1,6% para 1,7% em 2017, mas se manteve estável em 1,9% para 2018. O mesmo racional é aplicado para o núcleo de inflação, com perspectiva de encerrar 2018 em 1,9%, pouco abaixo da meta de 2% a ser perseguida.

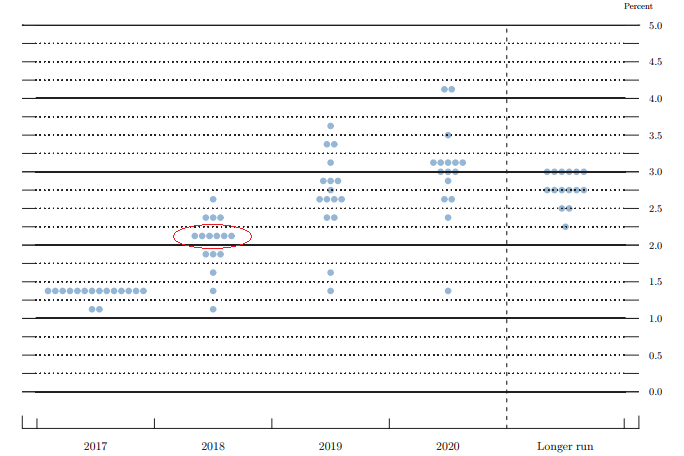

Acompanhando uma expectativa de inflação fraca, o gráfico de pontos para a FFR revela nenhuma mudança nas projeções, mesmo com aprovação da significativa reforma tributária no Congresso. A mediana das estimativas para a FFR ficou inalterada em 2,1% para 2018 e 2,7% para 2019, com longer run em 2,8%, denunciando extrema cautela na condução da política monetária.

O fato de o FED reconhecer os efeitos da reforma tributária sobre o crescimento e o mercado de trabalho, mas não enxergar o impacto esperado sobre inflação (consequentemente FFR) levanta dúvida sobre a relação da autoridade monetária com o governo norte-americano, talvez, “peace & love” demais.

Certamente, os números pesadamente dovish do FED em seu quadro de projeções são um belo presente à administração Trump, já que uma expectativa de aperto monetário mais duro poderia colocar em cheque o processo de aceleração da taxa de crescimento já considerada satisfatória para uma economia de grande porte operando com mercado de trabalho aquecido.

Em entrevista coletiva concedida à imprensa na tarde desta quarta-feira, a chair do FED, Janet Yellen, afirmou que os membros do Comitê continuam acompanhando de perto a inflação, com perspectiva de estabilização ao redor do centro da meta. E mesmo se a inflação exceder os 2%, o FED não pisaria no freio imediatamente, o que reforça uma condução dovish arriscada para a política monetária nos próximos anos.

Existe, portanto, uma margem de tolerância para o FED continuar com sua estratégia extremamente gradual de aperto monetário e desalavancagem do sistema financeiro a conta-gotas.

O Banco Central também está longe de querer acabar com a festa do mercado de capitais. Questionada sobre o nível do S&P500, em forte tendência de alta desde 2009, Yellen respondeu que os preços dos ativos estão elevados para os padrões históricos, mas não significa que estão sobrevalorizados, dando a entender que as baixas taxas de juros futuros, combinadas com o crescimento econômico sólido e inflação baixa respaldam a euforia do mercado.

O FED demonstrou estar muito confortável com a situação político-econômica e condições dos preços dos ativos no mercado. Os republicanos no Congresso agora possuem o carimbo do Banco Central para chegar a um acordo sobre a versão final da legislação fiscal e o mercado de capitais continua com o importante suporte da autoridade monetária. Enquanto a inflação não mostrar sinais de aceleração superior ao centro da meta, a maré tende a continuar positiva, embora não se deva abaixar a guarda, já que o FED está assumindo risco para o médio e longo prazo.