Hot Features

Hot Features

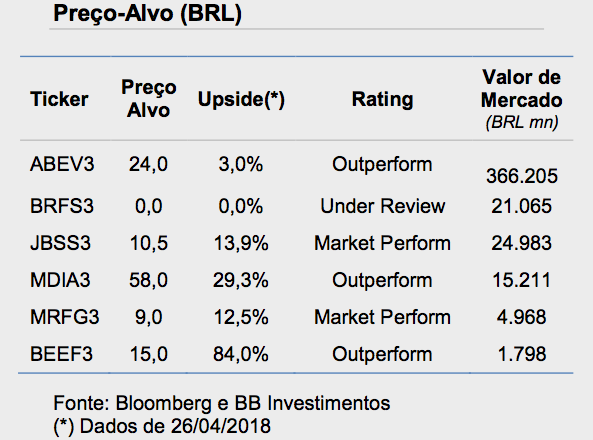

Em relatório, o BB Investimentos divulgou as suas expectativas para os resultados dos setores de alimentos e bebidas. Confira:

Nas próximas semanas, se inicia a temporada de divulgação de resultados do setor de alimentos e bebidas e a tendência positiva observada no segundo semestre de 2017 deve ser descontinuada. Além de sazonalmente mais fraco, este primeiro trimestre também deve ser afetado por um contexto mais negativo em torno das empresas, o que prejudica a rentabilidade.

O excesso de oferta de carne suína e de frango no mercado interno, impactou os preços médios de todas as proteínas, incluindo a carne bovina. Portanto, podemos ver spreads menores e maior pressão nas margens do 1T18.

A M. Dias Branco ainda enfrenta uma base de comparação mais forte, apesar do aumento de preço anunciado. Quanto à Ambev, o banco espera volumes menores e custos mais altos limitando o desempenho operacional no trimestre.

Confira abaixo as estimativas para cada empresa:

Ambev (BOV:ABEV3) – Divulgação no dia 09 de maio, antes da abertura do mercado: Resultado Neutro. Neste trimestre, a Ambev enfrentou uma base mais dura de comparação a/a. De fato, a empresa havia se antecipado na última teleconferência de resultados que os volumes poderiam ser impactados negativamente pelo carnaval mais cedo e condições climáticas desfavoráveis. O BB Investimentos espera que o volume de cerveja caia ~3% a/a, o que pode ser parcialmente compensado por preços mais altos a/a. Na visão do BB, as margens ainda podem ser pressionadas pelos custos mais altos (relacionados ao alumínio e ao açúcar) e maiores despesas com câmbio no Brasil. Dessa forma, o EBITDA estimado pelo banco, de R$ 4,7 bilhões é 10% menor que o consenso, enquanto a margem EBITDA deve ficar em 39,3%, sem melhora em relação ao 1T17.

JBS (BOV:JBSS3) – Divulgação no dia 14 de maio, após o fechamento do mercado: Resultado Neutro. A JBS deve apresentar resultados positivos considerando a base de comparação mais fraca a/a. No entanto, o BB acredita em um cenário desafiador para a Seara e JBS Brasil. O ambiente concorrencial acirrado, associado às restrições impostas pela Europa e pela Rússia, resultou no aumento de oferta no mercado interno e na consequente pressão nos preços que devem impactar negativamente as margens. Nesse contexto,a equipe se mantém mais conservadora que o mercado esperando que o EBITDA feche em R$ 2,5 bilhões (+ 16% a/a e 13% abaixo do consenso) com margem EBITDA de 6,4%, um leve aumento de 0,7 pp em relação ao 1T17.

M. Dias Branco (BOV:MDIA3) – Divulgação no dia 07 de maio, após o fechamento do mercado: Resultado Negativo. Na opinião do BB Investimentos, a redução de preço observada ao longo do 2S17, como resultado da queda nos preços do trigo, impactou negativamente as margens e moldou uma base comparativa mais difícil para a M. Dias Branco no 1T18. Assim, seguindo a mesma tendência, o BB vê os preços em níveis mais baixos na comparação anual, compensando os esforços da empresa na busca por volumes maiores. Embora a empresa tenha anunciado um aumento de 4% nos preços no 1T18, o banco acredita em um resultado positivo apenas a partir do 2T18.

Marfrig (BOV:MRFG3) – Divulgação no dia 14 de maio, após o fechamento do mercado: Resultado Neutro. Como apresentado anteriormente nos resultados do quarto trimestre de 2017, a Marfrig Beef deve continuar a compensar o pior desempenho de Keystone a/a, porém não induzindo grandes incrementos. Maiores volumes, devido ao aumento de capacidade, combinada com um cenário positivo para as exportações, deverão levar a Marfrig Beef a apresentar resultados positivos na comparação anual. No entanto, dado o cenário desafiador mencionado no mercado doméstico e o trimestre sazonalmente mais fraco, o banco espera spreads mais baixos e uma menor taxa de utilização de capacidade impactando negativamente as margens da Marfrig Beef t/t.

Minerva (BOV:BEEF3): Divulgação no dia 09 de maio, após o fechamento do mercado: Resultado Negativo. Na comparação anual, a receita deve seguir a tendência positiva observada no 2S17, devido à integração de novos ativos e ao aumento de capacidade no Brasil. No entanto, o cenário mais desafiador de excesso de oferta na indústria de proteína animal e a ainda fraca demanda de carne bovina no mercado doméstico devem prejudicar os spreads, que, somados aos custos maiores relacionados ao processo de integração, deverão puxar margem para baixo no trimestre. Dessa forma, O BB Investimentos acredita em uma margem EBITDA próxima a 8,9% inferior aos 9,2% registrados no 1T17.