Hot Features

Hot Features

Por XP Investimentos

Jair Bolsonaro foi eleito neste domingo (28) Presidente da República. O candidato do PSL obteve 55,13% dos votos válidos, conquistando 57.796.986 votos. Fernando Haddad (PT) teve 44,87% dos votos, o equivalente a 47.038.963 votos. Inicialmente, os desafios são grandes e a execução no campo das reformas será crucial para o futuro da economia e sustentabilidade de um ambiente mais positivo.

Paulo Guedes, indicado como futuro Ministro da Fazenda de Bolsonaro, ressalta propostas liberais, com viés reformista. Por outro lado, o agora Presidente Eleito Jair Bolsonaro ainda não deixou claro quais propostas priorizará. É esperado que o mercado dará o benefício da dúvida para Bolsonaro, por ora.

Lua de Mel, por ora

O mercado deve dar o benefício da dúvida para Bolsonaro, antevendo um governo reformista e liberal, o que poderia levar a bolsa a 90-100 mil pontos até o final do ano (10-20% de alta dos níveis atuais), a curva de juros a precificar a Selic em 7,5-8,5% em 2020, 10% em 2030 (0,5-1% abaixo do atual) e em relação ao dólar, ele pode cair no curto prazo para o nível de 3,50% ou 3,70%. Para que este movimento seja sustentável, a evolução das reformas é crucial. Caso as reformas se materializem ao longo de 2019, a bolsa poderia buscar os 125 mil pontos até o final do próximo ano.

2019: Um ano de Transformações

O ano que vem deve ser de transformações para o Brasil, com movimentações políticas importantes, que dirão mais sobre a próxima década do que sobre a década anterior. As ruas seguirão ativas, as redes sociais participativas. Os partidos, as organizações políticas e o Estado terão de se adaptar. Em geral, acreditamos que o Presidente da República conseguirá uma frente de apoio no Congresso, o que permitiria avanço nas tão requisitadas reformas. Porém, os desafios são grandes, e exigirão habilidade política e priorização da agenda desde já.

Os desafios são grandes, priorização é crucial

A maior dúvida do mercado hoje diz respeito à priorização ou não da reforma da previdência. Assim sendo, o foco está na transição de candidato para presidente eleito, e a consequente melhora da visibilidade em relação ao plano de governo. A transição de governo será importante para sabermos de fato o que o governo eleito tentará implementar no Brasil a partir de janeiro, já que na campanha eleitoral a discussão de propostas não foi a tônica. A não priorização das reformas, ou propostas mais complexas de difícil aprovação, traria risco e volatilidade.

Reforma da previdência: A hora chegou!

O Brasil possui contas publicas pressionadas e pouca flexibilidade para corte de gastos. A Previdência é a principal despesa do governo, representando em torno de 60% do orçamento federal, e é o gasto que mais cresce por conta do rápido envelhecimento populacional. Se nada for feito, em 2030 a despesa com previdência chegará a 70% do orçamento federal, o que é insustentável. Assim como acontece em alguns estados, poderá faltar dinheiro para serviços básicos, haveria queda na confiança, no investimento e aumento do desemprego.

Bolsa, o melhor ativo dentro do Brasil

Vemos a bolsa como o melhor ativo para se beneficiar de uma melhora de sentimento e retomada de atividade no Brasil, negociando a múltiplos atrativos e com posicionamento favorável. Acreditamos que o mercado deva dar o beneficio da dúvida para Bolsonaro, antevendo um governo reformista e liberal. Esperamos que a bolsa chegue a 90-100 mil pontos até o final do ano (+10-20% de alta dos níveis atuais), podendo atingir 125 mil pontos até o final de 2019. Importante ressaltar que a evolução da agenda reformista é condição necessária para que este cenário se materialize.

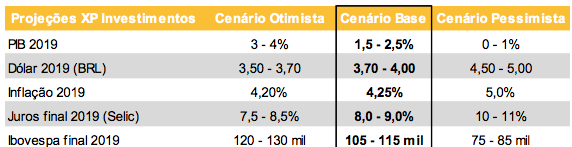

O caminho para 125 mil pontos

A bolsa negocia a 10,5x lucro de 2019, 5% abaixo do histórico. Vemos o patamar como atrativo, e acreditamos que valorização da bolsa possa vir por meio de: (1) revisão positiva de estimativas para 2019-20; (2) redução da taxa de desconto (percepção de risco), (3) entrada de capital estrangeiro e (4) gradual aumento da alocação para bolsa no Brasil, com cenário de juros baixos por mais tempo – hoje 5,5% dos ativos estão em bolsa, comparado com uma média histórica de 8,4% e pico de 14,6%. Nosso cenário base é 105-115 mil pontos para o final de 2019, otimista de 125 mil e pessimista de 80 mil.

Os temas de Bolsonaro: Privatização, Concessões, Reforma Tributária, Abertura Comercial

Ao longo de sua campanha, o time de Bolsonaro focou a agenda em 4 grandes temas: 1. Agenda liberal –incluindo privatização e concessões, 2. Reforma tributária e 3. Abertura comercial. As informações ainda são escassas, mas resumimos abaixo o que foi dito até o momento e os principais papéis expostos a estes temas na bolsa.

Reforma Tributária – imposto de renda para pessoa física

Guedes mencionou a proposta de levar a zero o Imposto de Renda de quem ganha até 5 salários mínimos, com alíquota única de 20% para outras faixas de renda. Por outro lado, também propôs eliminar deduções com gastos com saúde e educação, compensando menores alíquotas para maiores faixas de renda.

Uma menor incidência de imposto de renda beneficiaria setores relacionados a consumo discricionário, como Consumo (B2W, Lojas Americanas preferidas), Aéreas (Azul), Shoppings (BR Malls), Locadoras (Localiza), Siderurgia (Usiminas) e Construção.

Reforma tributária – imposto sobre empresas e dividendos

Paulo Guedes defendeu a criação de um imposto de 20% sobre dividendos, compensado pela redução do imposto de renda para empresas de 34% para 15%. Apesar de já haver ocorrido debates no passado, não foram mencionadas mudanças para juros sobre capital próprio; Nestes moldes, a proposta é neutra para empresas pagadoras de dividendos, como elétricas e bancos.

Abertura comercial – imposto sobre importação

O plano de governo de Bolsonaro aborda a “redução de muitas alíquotas de importação e das barreiras não-tarifárias, em paralelo com a constituição de novos acordos bilaterais internacionais“; Empresas de setores como siderurgia e industriais como a WEG poderiam ser negativamente impactadas.

Agenda liberal – Privatização

Paulo Guedes afirmou ser favorável a todas as privatizações, mas Bolsonaro afirmou que focará naquelas empresas deficitárias, deixando de fora Eletrobras, negócios centrais da Petrobras (como produção de petróleo), Banco do Brasil e Caixa. No âmbito estadual (não dependentes de iniciativa do Governo Federal), potenciais estatais a serem reestruturadas e/ou privatizadas seriam a Cemig, Copasa e Banrisul. Todos podem ter interessante potencial de valorização, a ser quantificado quando tivermos mais detalhes.

Agenda Liberal – Preços de combustíveis

Bolsonaro já afirmou que preços de combustíveis praticados pela Petrobras devem seguir mercados internacionais, mas flutuações de curto prazo devem ser mitigadas com hedges; O candidato também já defendeu a privatização do segmento de refino da Petrobras para evitar o problema com definição de preços e monopólio; Finalmente, Bolsonaro criticou a elevada tributação de combustíveis, diagnóstico na direção certa. No entanto, o maior problema está no âmbito estadual (ICMS), que deve ser negociado com governadores.

Agenda Liberal – Concessões

Membros da campanha de Jair Bolsonaro afirmam que concessões de infraestrutura devem ser aceleradas e intensificadas, com o potencial avanço de projetos como a Ferrovia de Integração do Centro-Oeste e as rodovias BR-163 e BR-319;

Além disso, o governo buscaria a expansão da matriz energética, com projetos eólicos e solares, além da retomada de projetos hidrelétricos como usinas no Rio Tapajós. Finalmente, membros da campanha afirmam que a Usina Nuclear de Angra III seria concluída apesar do elevado custo do projeto. Principais beneficiários seriam concessionárias (Ecorodovias), Siderúrgicas (Gerdau), Geradoras (AES Tiete).

Visão setorial e os principais papéis no governo Bolsonaro

Em um cenário de retomada econômica, câmbio apreciado e juros baixos, a nossa prioridade dentro da bolsa seria por: (1) Varejo (B2W e Lojas Americanas), (2) Aviação (Gol), (3) Bancos (Bradesco e Banco do Brasil), (4) Siderúrgicas (Usiminas) e (5) Locadoras (Localiza). Com uma agenda liberal em pauta, Petrobras, Cemig e Banco do Brasil seriam os nomes mais beneficiados.

Do outro lado, os exportadores, como a Vale e a Suzano, tendem a ser menos beneficiados, principalmente pelo câmbio mais apreciado. Abaixo, resumimos a nossa visão para cada um dos setores da bolsa em um governo Bolsonaro e as ações preferidas dentro de cada.

Alimentos e bebidas: Como o setor é muito correlacionado à atividade econômica, as vendas seriam beneficiadas mas com certo atraso após essa potencial melhora. BRF é preferida no setor.

Aviação: O setor seria amplamente beneficiado em um cenário de Real apreciado, que promoveria menor pressão de custos, além de se beneficiar do potencial aquecimento da demanda. Gol é a mais beneficiada.

Bancos e Instituições financeiras: Uma potencial melhora da atividade impacta positivamente tanto a demanda de crédito por parte das famílias e empresas assim como a oferta por parte dos bancos. Outro efeito relevante é a redução dos índices de inadimplência. Gostamos de Bradesco e Banco do Brasil.

Celulose: Apesar do potencial câmbio apreciado ser negativo para as empresas de celulose, elas continuarão se beneficiando do preço da commodity em patamares elevados, e devem ter forte geração de caixa. De fato, é um setor menos alavancado a Brasil. Suzano é preferida.

Construção Civil: o setor de construção civil se beneficia com maiores vendas, reduções de estoques, menores riscos de distrato e aumento de preços de imóveis ao longo do tempo.

E-commerce: O setor de venda online (e-commerce) ainda é muito sub-penetrado no Brasil, então uma potencial recuperação da atividade no Brasil seria benéfica para o setor que já está em crescimento. B2W é nossa ação favorita no setor.

Elétricas: Comparado muitas vezes à renda fixa, o setor elétrico se beneficiaria de juros mais baixos. Além disso, uma retomada econômica beneficiaria o setor de distribuição de energia por maior consumo.Preferimos Equatorial e Cemig.

Locadoras de veículos: O setor além de ainda ser sub-penetrado, se beneficiaria do potencial aquecimento da demanda e de um custo de capital mais baixo, visto o perfil capital-intensivo. Localiza é preferida.

Mineração: O potencial câmbio apreciado é negativo para as empresas de mineração, mas elas continuarão se beneficiando do preço de metais em patamares sustentados e demanda internacional aquecida, com forte geração de caixa. De fato é um setor menos alavancado no Brasil. Vale é preferida.

Petróleo: A Petrobras se beneficiaria de uma manutenção da política de preços que assegure o repasse dos preços de petróleo e câmbio. Além disso, a continuidade de leilões de pré-sal seria positiva para a produção de petróleo brasileira no longo prazo. Temos recomendação de compra na Petrobras.

Shoppings: O setor se beneficiaria do aumento do consumo e de uma ocupação maior nos shoppings em um cenário de atividade mais forte, além de se beneficiar de juros estáveis.

Siderurgia: Apesar do preço do aço ser atrelado ao dólar e, portanto, uma potencial apreciação do real ter efeito negativo, o efeito de retomada da atividade na demanda mais que compensaria tal movimento, trazendo maior utilização de capacidade e disciplina de preços. Usiminas é a mais beneficiada.

Vestuário: O setor de varejo vestuário seria beneficiado numa potencial melhora de expectativa e renda disponível, que aqueceriam as vendas. Lojas Renner é a rede mais beneficiada.

*Por Richard Back, Analista Político da XP Investimentos

AMIGOS , O BRASIL PRECISA QUE VOCES DEEM UMA FORÇA EM PROL DOS BRASILEIROS.

PRIMEIRO, NÃO ACEITAR A AFIRMAÇAO DE QUE A PREVIDENCIA É A MAIOR DESPESA DO GOVERNO , POIS A MAIOR DESPESA DO GOVERNO É COM JUROS DA DÍVIDA PÚBLICA, VEJA-SE QUE: EM 2016, POR EXEMPLO, AS DESPESAS COM JUROS DA DÍVIDA FOI DE R$ 407 BILHÕES E EM 2017 FOI DE R$ 328 BILHÕES, COM REDUÇÃO DE R$ 72 BILHÕES , GRAÇAS À BAIXA DA SELIC. AS DESPESAS COM A PREVIDÊNCIA GIRAM EM TORNO DE R$ 200 BILHÕES.

A GRANDE FONTE PARA REDUZIR O DEFICIT PRIMÁRIO, É BAIXAR A SELIC PARA EM TORNO DE 3%, APENAS, POIS TERÁ UMA ECONOMIA EM TORNO DE R$ 100 BILHÕES/ANO, SEM CRIAR PROBLEMA PARA A ECONOMIA. VEJAM QUE A SELIC BAIXOU DE 14,25% PARA 6,5 % E NÃO HOUVE ALTERAÇÃO NOS DADOS ECONÔMICOS. A INFLAÇÃO, INCLUSIVE, BAIXOU E MUITO. AJUDEM -NOS, A TODOS NÓS, FAZENDO CHEGAR ESSA IDÉIA ATÉ A EQUIPE DO NOSSO FUTURO PRESIDENTE. TENHO UMA ANÁLISE PROFUNDA SOBRE ISTO E POSSO DISPONIBILIZAR PARA EXAME POR PARTE DA EQUIPE TÉCNICA DESSA EMPRESA, VIA E-MAIL. ATENCIOSAMENTE IVAN VIEIRA DOS SANTOS

PELA LEITURA DO TEXTO ACIMA A DESPESA COM A PREVIDÊNCIA CHEGA A 60% DO ORÇAMENTO DO GOVERNO E ISSO É MUITO MAIS QUE 200 BI ; ONDE ESTA O ERRO COM EDITORIAL OU COM COMENTARISTA ACIMA.

PREZADO ANTONIO MAURÍCIO.

INICIALMENTE MEU MUITO OBRIGADO PELA LEITURA E COMENTÁRIO SOBRE O MEU TEXTO.

REALMENTE EU CITEI UM VALOR EM TORNO DE R$ 200 BILHÕES PARA AS DESPESAS DO GOVERNO COM A PREVIDÊNCIA. O VALOR EXATO, EM 2017, FOI R$ 182,4 BILHÕES, OU SEJA 2,8% DO PIB. ESSE VALOR SOMADO À ARRECADAÇÃO NO ANO DE 2017, QUE FOI DE R$ 374,8 BILHÕES (5,7% DO PIB) , TOTALIZA R$ 557,2 BILHÕES QUE FORAM OS BENEFÍCIOS PAGOS(8,4% DO PIB). COMO HOUVE UMA ARRECADAÇÃO DE R$ 374,8 BILHÕES, A DESPESA DO GOVERNO FOI SÓ DE R$ 182,4 BILHÕES, VALOR ESTE INFLADO, POR EXEMPLO, COM O DÉFICIT DA APOSENTARIA RURAL, QUE SÓ ARRECADOU R$ 9,3 BILHÕES DOS R$ 120 BILHÕES PAGOS AOS BENEFICIÁRIOS RURAIS. ESPERANDO TER ESCLARECIDO A DÚVIDA, COLOCO-ME À DISPOSIÇÃO PARA QUAISQUER INFORMAÇÕES. ABRAÇOS