Hot Features

Hot Features

Como dizem, quem é visto é sempre lembrado, e o nome IRB Brasil (BOV:IRBR3) atualmente aparece quase todo dia nos jornais ou sites de investimentos que trazem um resumo diário do que aconteceu na Bolsa. Já é quase um consenso entre os jornalistas deixarem um modelo com as top 5 maiores altas e maiores quedas das ações registradas no dia e só ir atualizando antes de publicar. IRB Brasil é um nome que já fica ali, preparado, porque sempre aparece no ranking. E não estamos falando das top 5 de maiores altas. Com essa empresa o negócio é um pouco mais embaixo… ela fica sempre entre as mais desvalorizadas do dia, da semana, do mês e até do ano.

Vez ou outra ela muda de posição e até surpreende quando, dentro do top 5 de maiores quedas, deixa de ser a primeira. Mas está sempre lá, no ranking da galera do fundão, do time da segunda divisão. Porém, em uma coisa precisamos concordar: IRB Brasil marca presença. Negativamente hoje em dia, mas marca. É por isso que uma empresa que chama tanta atenção assim merece ser abordada.

Quem é a IRB Brasil

Pasme se você achou que a IRB era uma empresa qualquer da Bolsa. Ela não é. Na verdade, você só vê e ouve bastante o nome dela porque é uma das companhias que compõem o Ibovespa, o maior benchmarking do mercado de ações brasileiro. Há quem diga que, pelo simples fato de estar no Ibovespa, uma empresa já pode ser considerada Blue Chip. Opiniões à parte, fora isso é importante você saber que a IRB tem mais de 80 anos de existência e já foi a única do seu segmento de atuação no Brasil inteiro por muitos, muitos anos.

Ela foi criada em 1939 pelo então presidente Getúlio Vargas, portanto era estatal, sendo privatizada apenas em 2013. Desde a sua criação até 2007 ela manteve um monopólio. Foram 68 anos como a única resseguradora do Brasil e, atualmente, apesar dos concorrentes, ela continua sendo a que tem maior participação de mercado por aqui (+ de 30%), além de marcar presença também na América Latina, nos Estados Unidos e na Europa.

Mas calma, vamos por partes. A IRB é a maior resseguradora do Brasil, mas o que isso significa? Isso quer dizer que ela é o seguro das seguradoras. Digamos que ela se responsabiliza pelo risco de uma operação que já foi coberta por uma seguradora, realizando assim uma espécie de contrasseguro.

A IRB, então, aparece quando mais se precisa, ajudando muitas empresas brasileiras a reterem riscos. Portanto, sua operação e existência é uma garantia importante para o país como um todo.

Essas seguradoras clientes da IRB são não apenas aquelas que você já conhece quando precisa abrir um sinistro depois de algum problema com o automóvel, por exemplo, mas também os mais variados tipos de negócios que exigem compensação de risco.

Dentro do portfólio dela tem inclusive resseguro pelas perdas em aeronaves decorrentes de atos de guerra, cobertura para operações de usinas nucleares e perdas no campo agrícola em virtude de fenômenos climáticos! Apesar dessa gama vasta de soluções, os principais clientes da IRB são os bancos – e faz todo sentido, afinal eles geralmente vendem diversos tipos de seguros. Tanto que, atualmente, os acionistas com participação mais relevante na IRB Brasil são o Bradesco Seguros (com 15,8% de participação) e o Itaú Seguros (com 11,5%).

Conhecendo melhor as operações da companhia e vendo o quão importante ela foi e é para o Brasil, você sente certo peso na consciência por ver as ações tão desvalorizadas? Nesse caso, é preciso dizer que a IRB não era assim. Justamente por ser líder em sua frente de atuação, ela tem presença no mercado. E tinha consistência. E demonstrava bons números. E dava para lucrar muito com o papel. Por que começamos a falar tudo no passado?

Um passado cada vez mais presente

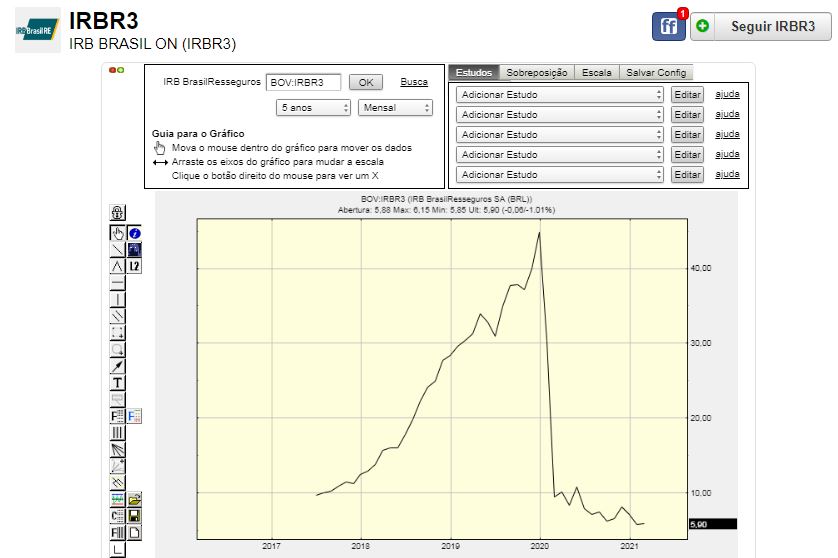

Segundo o mercado financeiro, os últimos anos da IRB podem ser resumidos em duas palavras: “inferno astral”, porque tudo começou a desmoronar de uma hora para outra. Quer saber quando isso se iniciou? Acompanhe o gráfico a seguir:

Obs.: a última cotação data de 03 de março de 2021.

=> Veja a cotação atual de IRBR3 aqui.

=> Crie gráficos de acordo com o estudo que desejar, usando informações 100% em tempo real.

Esse é o gráfico mensal da ação IRBR3 desde o lançamento na Bolsa, que aconteceu em 2017. Perceba que o papel veio entregando bons resultados, inclinando sempre para cima. Só para se ter uma ideia mais prática disso, vamos supor que você tivesse investido R$ 10 mil em IRBR3 desde o lançamento da empresa. Em apenas um dia, você teria embolsado 8% de valorização do papel, que na época foi muito bem visto pelo mercado, com investidores estrangeiros tomando conta da maior parcela de capital da companhia na IPO.

Apenas um ano depois você teria R$ 19.810 e, mais um ano após isso, R$ 35.840. Em janeiro de 2020, que representa o pico de alta no gráfico, seriam R$ 44.830 na carteira. Uma ação que chegou a custar R$ 45 hoje em dia não passa de alguns trocados. Mas o que aconteceu nesses últimos anos?

Até janeiro de 2020, as recomendações de compra para as ações IRBR3 eram constantes, contando com perspectivas de bons retornos de dividendos, ROE acima de 40% e subindo e valorização da ação no comparativo com seus pares internacionais. Porém, apenas um mês depois a gestora Squadra acusou a empresa de inflacionar os lucros de 2019. Ou seja, havia inconsistências no balanço.

Ora, praticamente todas as recomendações e as análises existentes no mercado financeiro se baseiam nos balanços das companhias, portanto isso era grave, muito grave. A empresa revisou todos os balanços desde 2018 e realmente havia algo errado, todos demonstravam prejuízos muito grandes – e, é claro, o mercado penalizou o papel.

Um boato criado nesse momento turbulento surgiu: Warren Buffett, o maior investidor do mundo, teria triplicado a participação acionária na empresa. O próprio Buffett desmentiu a informação, e o que já estava ruim ficou ainda pior, com mais investidores saindo desse papel.

Depois disso, teve mudança da gestão da empresa; ex-CFO sendo acusado de corrupção e tendo que responder tudo à Polícia Federal; fiscalização da Susep (Superintendência de Seguros Privados); dispensa do diretor de controladoria por possíveis fraudes em contratos. E muito mais.

A Comissão de Valores Mobiliários (CVM), é claro, precisou bater na mesa e pedir explicações, abrindo inquéritos contra a resseguradora, que revelou aquilo que o mercado mais temia: fraudes em sua diretoria anterior. Erros o mercado até entende, mas fraude, corrupção e escândalo, isso nunca acaba bem.

Investidores também pediram indenização pela queda das ações. Agências de risco rebaixaram o rating da companhia. O único prêmio que as ações da empresa levaram foi o de mais especuladas.

Especulação

Nós já dissemos no título desta matéria que aqui não havia especulação quanto às ações da IRB e mantemos de pé a proposta. Porém, precisamos falar sobre a fase de especulação pela qual a empresa passou – e tem passado. No acumulado de 2020, IRBR3 foi a ação com o pior desempenho na Bolsa entre todas as companhias do Ibovespa. Foi nada menos do que uma queda de 81,69% no preço do papel. Claro que sempre tem os abutres do mercado, que compram ações das companhias que mais caem para tentar lucrar quando houver alguma margem de alta.

Mas um evento muito inusitado fez com que esses abutres, e todos os investidores de IRBR3 até então, tivessem uma surpresa no fim de janeiro deste ano: o “efeito Reddit” dos EUA que acabou sendo replicado no Brasil tendo como alvo as ações da IRB.

Resumidamente, o “efeito Reddit” foi um movimento de compra de ações comandado por pequenos investidores por meio das redes sociais, principalmente da Reddit, que é utilizada nos EUA. A intenção era, por meio das postagens, incentivar os investidores a comprarem empresas determinadas para gerar perdas em fundos que apostavam na queda do preço delas. Um dos alvos nos EUA foi a GameStop. As ações estavam em US$ 6, porém, no fim de janeiro, valiam cerca de US$ 40. Em um único dia os papéis se valorizaram 135%.

Corretoras precisaram intervir, colocando restrições às negociações do papel. Com isso, a queda das ações foi de mais de 60%. A “brincadeira” foi replicada, no Brasil, na IRB. Por meio do Telegram, os investidores do varejo combinavam compras coletivas, levando os papéis da companhia a registrarem a maior alta do dia 28 de janeiro – 17,8%. Porém, um dia depois o cenário já era de queda.

O que essas 24 horas de alta mostraram para os investidores? Que a IBR só foi a escolhida para replicar o “efeito Reddit” porque está em crise. Mas isso tende a continuar?

=> Veja uma análise ainda mais completa dessa empresa, com informações exclusivas, clicando aqui.

É seguro investir nessa resseguradora?

Quando falamos em investir em ações, isso significa renda variável e, portanto, tudo é variável. Mas é possível, sim, fazer uma análise melhor dessa empresa. Como pontos fortes ela tem o fato de ser a maior resseguradora do Brasil e, portanto, ter certa prioridade entre as seguradoras que a contratam. Pelo fato de grandes bancos serem os maiores controladores da empresa, ela também ganha com essa política da boa vizinhança.

Devido a toda aquela situação de balanços inconsistentes, a IRB precisou contratar auditores independentes e mudar a gestão da empresa, então essa reorganização pode ser considerada um ponto positivo. Vale dizer que essa reestruturação também aconteceu justamente em 2020, um ano bem atípico. Juntou as duas coisas: crise interna e crise de saúde externa. O balanço de 2020 – dessa vez corretamente auditado – mostrou o resultado da combinação: números bem abaixo das expectativas do mercado. O que já era de se esperar.

Pesou também o fato de a taxa básica de juros estar em patamares de baixa, o que impacta consideravelmente as receitas da companhia. E, para fechar com chave de ouro, ou melhor, com golden share (ação de ouro), existe todo um risco de que o governo possa interferir em algum momento na empresa.

Lembra-se de que falamos que a IRB foi estatal de 1939 a 2013? Foram 74 anos nessa, mas o governo não largou o osso, não. Até 2019 ainda detinha participação na empresa, porém vendeu toda ela (premonição?), mas manteve uma “carta na manga”, o já mencionado golden share. Significa que o governo pode vetar ou opinar em decisões estratégicas da empresa. Depois do episódio de mudança de presidência da Petrobras (BOV:PETR3) e (BOV:PETR4) a mando do nosso atual presidente e de outras intervenções em companhias estatais, esse acaba se tornando também um risco potencial quando o assunto é IRB.

Já para quem deseja saber se, em meio a tudo isso, existe a luz no fim do túnel chamada dividendos atrativos, o dividend yield da IRB está pouco acima de 2%, mas com ressalvas. A companhia não paga regularmente todos os anos nem o valor tem aumentado ao longo do tempo – o que faz sentido conhecendo o histórico recente que fizemos. Em 2020, por exemplo, ela preferiu reter dividendos para manter uma garantia financeira.

Embora muitos investidores acreditem que a queda das ações dá um desconto vantajoso no preço do papel para poder comprar mais, o barato pode sair caro se não houver consciência ao investir. Riscos existem por todos os lados, do contrário nem mesmo a IRB seria criada para ajudar as seguradoras justamente com isso, não é mesmo?

Vale sempre ficar de olho, afinal a única diferença entre “riscos” e “ricos” é um pequeno “s” que representa não “sorte”, mas “saber”, saber muito em que se está investindo. Para isso, conte sempre com a ADVFN!

Gostou deste artigo? Comenta aqui embaixo e não se esqueça de compartilhar o conteúdo com seus amigos, sejam eles investidores de IRBR3 ou que estão pensando em investir na empresa. Para todos os outros, vale também conhecer mais dessa companhia que está sempre na mídia e que merece atenção.

Muito esclarecedora essa matéria, parabéns.

Excelente análise. Muito obrigado.

Excelente e esclarecedor artigo, parabéns!

POR SUGESTÃO DE UM CORRETOR APLIQUEI NESTA AÇÃO COM CUSTO UNIT. R$ 7.396 EM MEADOS DE 2020. COMO NÃO TENHO COMO APLICAÇÃO COMPRA/VENDE, ESTAMOS NO AGUARDO DA MELHORIA DO MERCADO SEGURADOR. QUANDO?!