Abajo, pero no mucho

31 Maio 2017 - 9:29PM

ADVFN News

O Comitê de Política Monetária do

Banco Central do Brasil decidiu nesta quarta-feira manter o atual

ritmo de corte de 1 p.p. na taxa básica de juros. Com isso, a taxa

Selic recua para 10,25% ao ano, muito próxima de perder o

fantasmagórico patamar de dois dígitos.

A decisão não surpreendeu o mercado,

mas o comunicado deixou uma sensação de que a autoridade monetária

agiu a contragosto. Antes de a crise política estourar, muitos no

mercado apostavam num corte de 1,25 p.p. na reunião dos dias 30 e

31 de maio. Alguns também viam o ciclo de afrouxamento monetário

até mais extenso do que o esperado anteriormente.

A crise política apareceu e

arrebentou com as volumosas posições a favor da curva de juros

futuros. Taxas pré-fixadas, até então esticadas demais no curto

prazo, dispararam no pregão do circuit breaker na bolsa, sem deixar

espaço para uma liquidação honrosa. Mesmo com os alertas de

esgotamento técnico e divergências macro, muitos insistiram nas

posições e foram pegos de surpresa.

O pânico não se estendeu pelos dias

seguintes, pois a tese de redução do ritmo de afrouxamento

monetário não colou. Também se criou uma utopia de quadro favorável

para aprovação das reformas. Muito sonho e pouca lógica, mas ao

menos agradava certos interesses.

A ficha não caiu para todos e o

Banco Central não quer causar mais pânico neste momento

surpreendendo o mercado com uma decisão inesperada. Mas o fato é

que a deterioração do quadro doméstico demandava uma decisão menos

dovish já nesta reunião de Comitê.

Cortes agressivos podem deixar

nossas defesas desguarnecidas. Nós já não somos o campeão de juro

real no mundo, nossa dívida continua disparando e a economia não

cresce. Com a decisão de hoje, a Rússia passa ocupar o primeiro

lugar no ranking de juro real. Mais um corte agressivo e caímos

para a terceira posição, atrás da Turquia.

São praças emergentes, com seus

respectivos problemas domésticos, mas que pelo menos estão

crescendo e não possuem dívida tão alta quanto a nossa. São

altamente competitivas para atrair fluxo. Sem o bônus dos juros e

sem as reformas para embutir alguma esperança, o Brasil deixa de

ser competitivo, pois os nossos concorrentes simplesmente têm mais

a oferecer.

O próprio Banco Central mostra no

documento que está praticamente decidido uma redução no atual ritmo

de afrouxamento monetário, conforme trecho abaixo:

“Em função do cenário básico e do

atual balanço de riscos, o Copom entende que uma redução moderada

do ritmo de flexibilização monetária em relação ao ritmo adotado

hoje deve se mostrar adequada em sua próxima reunião”.

É apenas lamentável observar uma

autoridade monetária supostamente sem força para agir de imediato

em conformidade com o seu diagnóstico. A frase destacada acima

revela uma conclusão relevante: é preciso reduzir o ritmo de

flexibilização monetária. E mais, a taxa Selic vai pra baixo, mas

não tanto quanto muitos esperavam.

Obviamente a crise política servirá

de bode expiatório para justificar o novo fracasso em atingir juros

de países civilizados, mas a realidade é que continuamos insistindo

nas rotas de atalho e, consequentemente, vamos continuar caindo nas

armadilhas.

O índice Bovespa (BOV:IBOV)

trabalhou formação de topo descendente na região aleatória dos

64,2k, mostrando contra-ataque de players posicionados na ponta

vendedora. O candle desta quarta-feira revela que haverá forte

disputa pelo importante ponto de pivot (mesma região da média móvel

simples de 200 períodos diária) nos próximos pregões, onde a

desvantagem, desta vez, está com a força compradora. Isso significa

que o mercado está voltando a ficar mais pesado para a venda, já

mirando o suporte na região dos 60,3k.

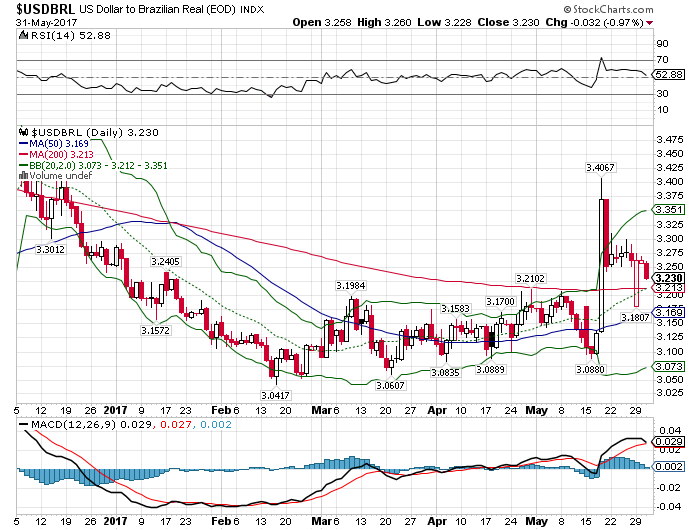

No mercado de câmbio também haverá

briga pela média móvel simples de 200 períodos diária. Mesmo com o

dólar enfraquecido contra as principais moedas globais, o real

ainda não tem demonstrado força para voltar a ficar abaixo da

média.

Índice Bovespa (BOV:IBOV)

Gráfico Histórico do Índice

De Mar 2024 até Abr 2024

Índice Bovespa (BOV:IBOV)

Gráfico Histórico do Índice

De Abr 2023 até Abr 2024