Hot Features

Hot Features

A partir de março a produção industrial brasileira passou a apresentar altas, sinalizando que é possível pensar que o fundo do poço tenha sido atingido no segundo trimestre desse ano. Isso vai de encontro com que esperávamos meses atrás. Veja o gráfico da produção industrial:

Note que a produção industrial despencou, de junho/2013 até fevereiro/2016, incríveis 21,2%. O fundo da crise de 2009 foi atingido e temos visto crescimentos desde março. Veja a tabela pelas principais categorias:

De janeiro a junho a produção de bens duráveis (automóveis, móveis, eletrodomésticos, etc.) caiu 22%, Só a produção de automóveis despencou mais de 50%, pressionada pela restrição do crédito, pelo forte aumento do desemprego e pela queda da renda das famílias. Ela encontrou uma recuperação, que pode estar ligada às exportações e ao patamar muito baixo da demanda.

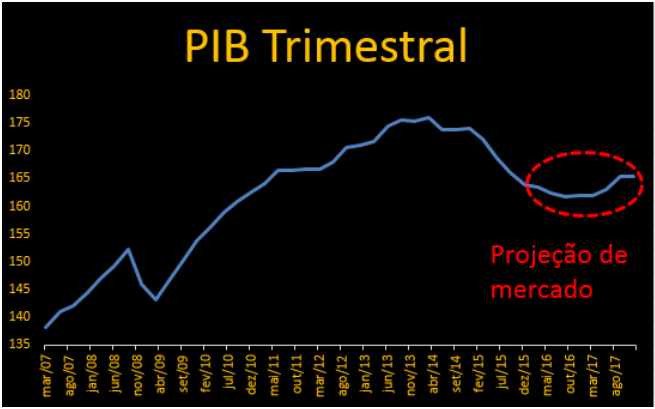

Com isso o PIB pode ter encontrado seu fundo no segundo trimestre desse ano e comece a se recuperar, ainda que lentamente. Veja o gráfico do PIB trimestral:

As projeções de mercado consideram que as contrações do PIB no terceiro trimestre desse ano, mas a queda é menor. Depois disso o PIB passa a crescer.

Os dados da produção industrial foram um motivo efetivo para melhorar as projeções. Mas o clima político precisa consolidar-se no sentido de evitar que o mercado emparede o governo Temer, tal como emparedou o governo Dilma. A seguir as manchetes dos principais jornais nacionais, que passam a cobrar diariamente uma solução para a questão fiscal. Essa solução passaria, segundo as demandas tradicionais dos mercados, por reformas que reduziriam drasticamente as despesas, melhorando as expectativas em torno da sustentabilidade da dívida pública.

Ocorre que o g overno Temer ainda tem muitas dificuldades para atender as demandas de suas bases no Congresso e na sociedade. Uma das reclamações mais vistas na imprensa é a de que o governo ainda está gastando demais e não se empenha no sentido de mostrar um ajuste fiscal que tenha credibilidade. Mas como há muitos interesses políticos contraditórios e muitas reformas que precisam de ampla maioria no Congresso, esperar por reformas “salvadoras” no curto prazo parece pouco aconselhável.

Por conta dessa enorme dificuldade em ajustar o lado fiscal da economia no curto prazo, é possível que após a euforia que se espera após o impeachment, os mercados passem a cobrar firmemente do governo Temer algo que não se mostra plausível. A trajetória provável desse cenário vai na direção da queda da confiança dos agentes e das condições gerais da economia. Por conta disso apostamos em um cenário mais conservador, com taxas de contrações maiores, que a média do mercado. No lugar de uma contração de -3,30% esperada pelo mercado, continuamos a esperar uma queda de cerca de 3,80% par esse ano. Ao menos enquanto o mercado esperar tanto de um governo que pode entregar tão pouco no cureto prazo.