Hot Features

Hot Features

A vitória de Donald Trump foi uma surpresa para os mercados e vai demorar algum tempo para que as definições mais importantes sejam anunciadas. Até lá haverá muita especulação sobre as prováveis políticas a serem adotadas pelo novo governo e suas consequências sobre preços e fluxos de ativos.

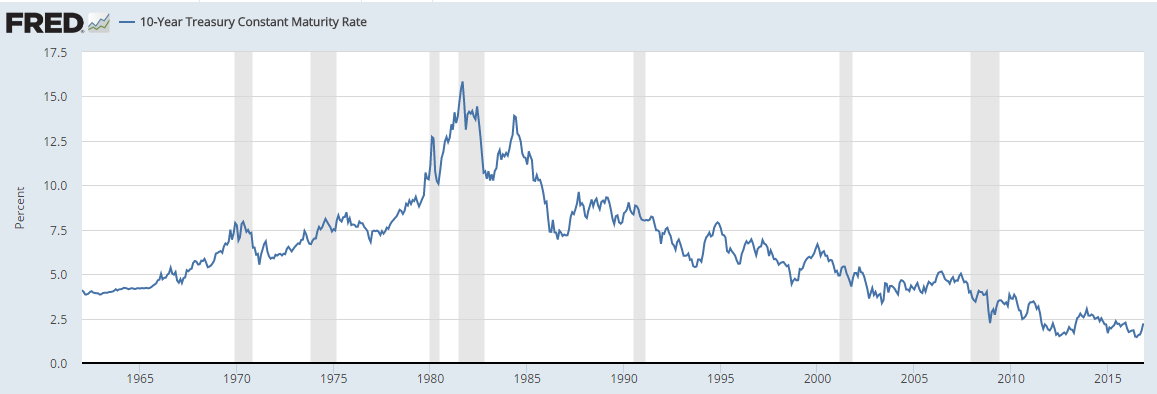

A especulação básica que motivou o otimismo pós eleitoral com as bolsas nos EUA foi a conjectura segundo a qual o período dos juros baixos terminou e isso levará os agentes a trocarem títulos de renda fixa por ações. Segundo essa lógica, após muitos anos de juros baixos, que promoveram ganhos para os detentores de títulos de renda fixa[i], os agentes irão sair de suas posições em renda fixa porque os juros tendem a ficar mais altos. O gráfico abaixo é o dos juros dos títulos do tesouro americano com vencimento de dez anos:

Note que a partir de 2002 os juros raramente ficaram acima de 5% a.a. após um longo período, de 1965 a 2001, acima dessa taxa. Após 2011 os juros longos ficaram abaixo dos 2% e se mantiveram aí até a semana passada.

Pelo raciocínio acima, as vendas dos títulos gerariam uma forte demanda por ações e isso provocaria uma nova alta. Ocorre, porém, que se todos os agentes realmente decidirem sair de posições em títulos, haverá um desequilíbrio nesse mercado que só será ajustado pela que dos preços, com forte elevação dos juros. Com juros mais altos duas coisas poderiam ocorrer simultaneamente para impedir uma alta no mercado acionário: juros mais altos pressionam os preços dos ativos reais para baixo, sobretudo as ações[ii] e juros altos fazem a economia se desacelerar e, com ela, os lucros corporativos. A saída dos títulos de renda fixa, portanto, tende a fazer os preços das ações caírem e não subirem. Um desequilíbrio nos mercados de títulos, resultando em alta dos juros, faz preços e nível de atividades caírem.

Porém, a elevada liquidez produzida pelo FED pode evitar que as taxas subam muito. Com muito dinheiro na economia, bancos podem comprar os títulos no mercado e coloca-los em seus ativos. Esse seria um cenário possível, mas é pouco provável que os bancos admitam incorporar esse risco aos seus balanços, logo depois da crise que varreu o sistema seis anos atrás. Além disso, a alta dos juros nos EUA afeta diretamente o equilíbrio global, já fragilizado pela desaceleração da Europa e da Ásia.

O fato é que as incertezas tendem a aumentar exponencialmente nas próximas semanas, pois o único sinal claro emitido por Trump é o de que ele mudará a estratégia que estava sendo seguida até agora. Como estamos diante de um cenário que é incerto por si só – por estarmos em meio a um ambiente de alta liquidez, juros muito baixos e preços em queda – a mudança já deve fazer aumentar a aversão ao risco. Como os processos de ajustes feitos pelo mercado são muito descontínuos, por meio de sobressaltos, as chances de um ambiente mais pessimista são maiores do que está precificado até agora.

[i] O preço de um título de renda fixa depende das taxas de juros. Quanto mais altas as taxas de juros, mais baixos os preços dos títulos.

[ii] O valor de uma ação é ação é calculado, basicamente, pela soma dos fluxos de caixa esperados no futuro (os lucros), descontados pela taxa de juros de longo prazo. Se os juros sobem, o valor presente das ações e vice e versa. A lógica por trás do Quantitative Easing, programa de estímulos levado a cabo pelo banco central dos EUAS a partir de 2010, é a de que os juros baixos podem induzir à elevação dos preços. Dentre esses preços estão os das ações. Se os preços das ações sobem, ocorre um estímulo aos investimentos. Como vimos, no entanto, o que ocorreu foi apenas a alta dos preços dos ativos reais (ações e imóveis) sem que os investimentos subissem. É possível que o estímulo monetário isoladamente não tenha dado conta de fazer os investimentos subirem. O fato é que o risco da elevação dos juros solapar preços e nível de atividades é bem elevado.