Hot Features

Hot Features

Na última quinta-feira o ministro da Fazenda, Henrique Meirelles, anunciou uma série de medidas para tentar impulsionar a economia brasileira. São ações consideradas pequenas, mas que juntas, fomentarão a melhora do ambiente de negócios. Com elas, o governo pretende, principalmente, desburocratizar o País e reduzir o custo do crédito.

Apesar de positivas, boa parte das ações anunciadas não passam de meras ideias, (ou desejos). Algumas ainda estão apenas no campo das boas intenções, como a necessária redução dos custos dos cartões de crédito. O governo não sabe nem como isso vai ser feito. Pode ser através da diminuição do prazo de pagamento do credenciador ao lojista (possivelmente de baixa eficácia) ou através da redução do custo do crédito rotativo ao consumidor (esse sim, com bom potencial, a depender do que for feito).

Outras medidas não dependem apenas de boa vontade do governo e precisam ser aprovadas pelo Congresso. Também não há data definida para divulgação de novas informações e muito menos prazo de implementação.

Na mesma linha do ministério da Fazenda, o Banco Central informou nesta terça-feira uma série de ações com objetivo de impulsionar a economia brasileira. Muitas dessas medidas ainda estão em estudo e não há, sequer, um horizonte para implementação.

Entre as ações de boas intenções do Banco Central, destaque para a criação do polêmico e perigoso depósito remunerado, a ser utilizado pela autoridade monetária para retirar ou injetar liquidez no mercado. Essas operações, entretanto, já são realizadas através das operações compromissadas. Segundo Ilan Goldfajn, presidente do Banco Central, o objetivo não é substituir as operações compromissadas por depósitos remunerados, mas criar um mecanismo adicional no sistema (não se sabe por “qual motivo”).

Apesar de cumprirem a mesma função, existe uma diferença brutal do ponto de vista fiscal entre operações compromissadas e depósitos remunerados. Com a exigência de papéis lastreados em títulos do Tesouro, as operações compromissadas aparecem integralmente na dívida bruta do País. Já os depósitos remunerados, que podem ser emitidos com títulos do Banco Central, não entram para a composição da dívida bruta.

Atualmente, a Lei de Responsabilidade Fiscal proíbe o Banco Central de emitir títulos próprios, como forma de impedir que a instituição atue como intermediário financeiro a serviço do Tesouro. No passado, o Banco Central chegou a financiar despesas fiscais, com a chamada Conta Movimento.

A utilização, portanto, dos depósitos remunerados, se aprovados pelo Congresso, possui a mesma função das operações compromissadas: gerenciar a liquidez no sistema. Caso o Banco Central consiga substituir integralmente (ou mesmo parcialmente), as operações compromissadas por depósitos remunerados, a dívida pública bruta como proporção do PIB (Produto Interno Bruto) será reduzida drasticamente, mesmo que, na prática, a situação fiscal continue a mesma.

O anúncio de várias pequenas ações ao mesmo tempo, algumas polêmicas, outras vagas demais, ou mesmo perigosas, dificulta o foco do mercado em algumas dessas medidas, até porque não há como analisar algo ainda superficial.

A estratégia também sugere certo desespero do governo para dar uma resposta ao prolongamento da crise econômica e/ou mudar o foco da deterioração do ambiente político. Muitas ideias para o futuro e poucas ações concretas de efeito prático imediato mostram que não há cartas na manga. Pacotes com embalagens bonitas, mas de pouco conteúdo, se parecem mais com os famosos pastéis de vento.

O índice Bovespa (BOV:IBOV) se mostrou bastante volátil no pregão desta terça-feira, com o mercado analisando a flexibilização do projeto de renegociação das dívidas dos Estados aprovado na Câmara, diferente das contrapartidas defendidas pelo Ministério da Fazenda.

Apesar do pequeno revés para o governo, o índice fechou em leve alta, aliviando a forte pressão vendedora dos últimos dias. O respiro da bolsa, natural e, a princípio, temporário, ainda não é suficiente para reverter a tendência de baixa predominante desde os 65,3k.

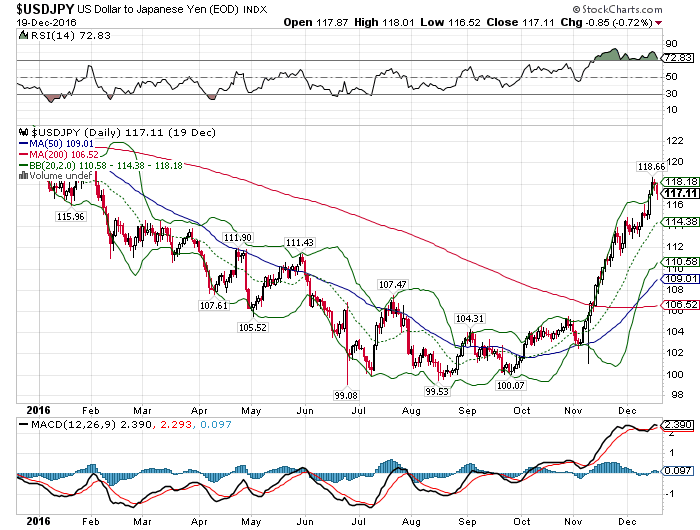

No cenário internacional, destaque para decisão do Comitê de Política Monetária do BoJ (Bank of Japan) de manutenção da taxa básica de juros de curto prazo em -0,1% e meta para o rendimento do título de 10 anos em torno de zero.

Havia expectativa no mercado de elevação da meta para o rendimento do título do Tesouro japonês de 10 anos, hoje aos 0,071%, levemente distante da meta de zero por cento a ser perseguida.

As taxas de juros dos títulos japoneses estão seguindo uma tendência de alta robusta a nível global, ainda sem sinal de interrupção, sustentadas pelas políticas monetárias dos principais banqueiros centrais. Com a manutenção do movimento ascendente nas taxas de juros, o BoJ terá de rever sua meta para o rendimento do bond de 10 anos nas próximas reuniões, caso contrário, precisará aumentar sua intervenção já considerada elevada no mercado para cumprir com o objetivo.

A desvalorização do iene também aumenta a pressão para uma futura elevação das taxas de juros. Apesar de adicionar pressão inflacionária necessária à economia deflacionada do Japão, os fortes ganhos do dólar contra o iene nos últimos meses podem atrapalhar o processo de recuperação econômica e aumentar a tensão no mercado local.

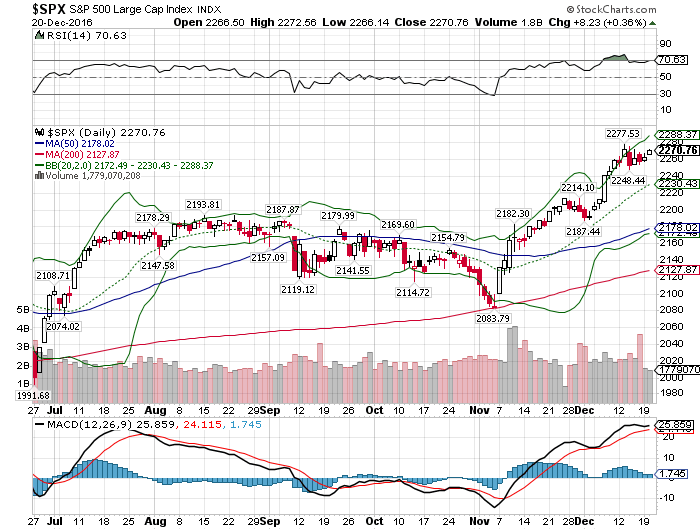

No mercado acionário norte-americano, o clima segue positivo, com os principais índices em bull market, colados em máximas históricas. O nível de sobrecompra permanece elevado no curto prazo, já que a falta de driver inviabiliza a evolução das operações na ponta vendedora em Wall Street.

Quadro semelhante pode ser constatado nos principais mercados da Europa, com os índices colados em máximas do ano ou máximas históricas. Nem mesmo o atentado terrorista em Berlim foi capaz de frear o ímpeto comprador na bolsa de Frankfurt, o que pode revelar mercado artificialmente inflado.

O índice DAX fechou em alta pelo quarto pregão consecutivo, mantendo o rali provocado pelo rompimento de uma congestão de curto prazo entre a média móvel simples de 200 períodos diária e resistência dos 10,8k. Apesar da intensa força compradora, mercado exige cautela para os próximos dias em função do elevado nível de sobrecompra.