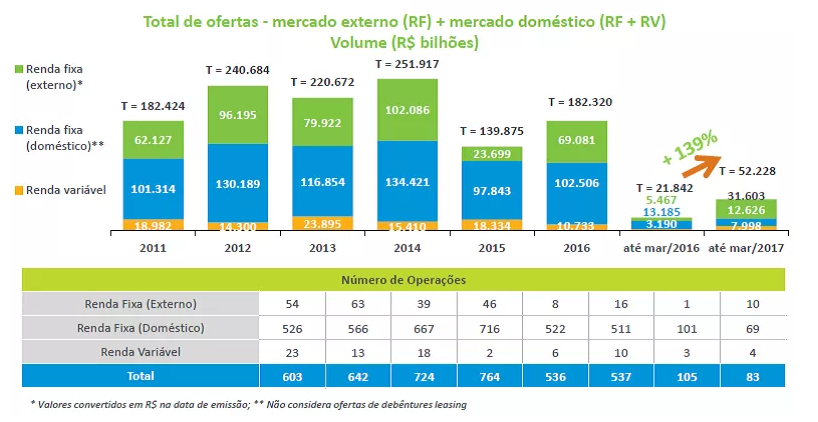

No primeiro trimestre, o volume de ofertas de empresas brasileiras nos mercados de capitais brasileiro e internacional foi o maior desde 2014, com R$ 52,228 bilhões, um crescimento de 139% sobre o mesmo período do ano passado, quando foram captados R$ 21,8 bilhões. Apesar dos números vistosos de crescimento, a captação deste ano é a segunda pior para o primeiro trimestre desde 2011, e menos da metade dos R$ 139,9 bilhões de 2015, que já havia sido um ano fraco para o mercado de capitais, o que mostra os impactos da crise economia e política que o país atravessou nos últimos dois anos.

Apesar do crescimento em valores, o número de captações caiu este ano, com 83 ofertas, ante 105 de janeiro a março do ano passado, um indicador de concentração em operações de grande valor e grandes empresas, diz José Eduardo Laloni, diretor da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). A maioria das operações também foi feita pela instrução CVM 476, de esforços restritos, que não permite acesso ao varejo, o que indica que também o público comprador também foi de grandes investidores.

{kind=link}

Apesar dos indicadores, Laloni avalia que a perspectiva para o mercado de capitais brasileiro continua positiva, com o mercado mais favorável para a renda variável, com quatro operações, ante três no primeiro trimestre de 2016. Duas das ofertas de ações foram de valores elevados e para grandes investidores, pela instrução 476, uma da CCR, com R$ 4 bilhões, e outra da Lojas Americanas, com R$ 2,4 bilhões. O volume captado em renda variável ficou em R$ 7,998 bilhões no trimestre, ante R$ 3,190 em 2016.

Houve também um aumento das emissões no exterior, 10 este ano para uma em 2016, movimento puxado pela Petrobras, que retornou ao mercado externo após uma crise de credibilidade, captando US$ 4 bilhões, e a Vale, com US$ 1 bilhão. O Tesouro Nacional também captou US$ 1 bilhão lá fora.

Debêntures, queda de 5% e maioria para refinanciar dívidas

No mercado de renda fixa local, o domínio foi das debêntures, com 77% total de R$ 12,6 bilhões, ou R$ 7,989 bilhões. Em relação ao primeiro trimestre do ano passado, de R$ 8,398 bilhões, houve uma queda de5% no valor captado. A maioria das operações, 58%, foi destinada ao refinanciamento de dívidas, sendo que mais 11,5% foram para recompra ou resgate de debênture de emissão anterior. Ou seja, a rolagem de dívidas chega a 70% das debêntures.

{kind=link}

Debêntures incentivadas cresceram 153%

As debêntures incentivadas, da Instrução 12.431, destinadas à infraestrutura e por isso isentas de impostos para pessoas físicas, por sua vez, representaram 10,9% do total, ou R$ 633 milhões, um crescimento de 153% sobre os R$ 250 milhões de 2016. E o destaque foram empresas do setor de energia elétrica, como Transmissão Paulista (CTEEP), com R$ 300 milhões, Rio Grande Energia, com R$ 130 milhões e Paranaíba Transmissora, com R$ 120 milhões.

Juro e inflação em queda ajudam

A renda fixa respondeu por R$ 36,1 bilhões do total captado no ano, destaca Laloni. O motivo é o ambiente melhor, com a queda dos juros e inflação controlada, o que permitiu ter um aumento das emissões. Um ambiente político mais estável também ajudou.

Ele espera também que o número de operações continue crescendo e diz que a queda deste início de ano não é uma tendência.

CRA cresce 17% e lidera securitização

Um dos destaques do ano foi o crescimento das operações de Certificados de Recebíveis do Agronegócio (CRA). “Houve uma diversificação de instrumentos usados neste trimestre, com debêntures, CRA e CRI”, disse Laloni.

Os CRA representaram 46,3% do total captado em produtos de securitização, ou R$ 1,322 bilhão no primeiro trimestre, com crescimento de 16,9%. A maioria são investidores pessoas físicas, interessados na isenção de imposto de renda sobre os ganhos. “Esse mercado atinge diretamente as pessoas físicas, que respondem por 79% do total de compradores”, diz Laloni.

Mais ofertas iniciais de ações

Na renda variável, o destaque foi a retomada das ofertas iniciais de ações, com dois IPO, da empresa de aluguel de carros Movida e da Hermes Pardini, de análises. Houve ainda duas grandes ofertas de empresas já abertas, os chamados follow-ons, de CCR e Americanas. “Foi um excelente começo para 2017”, diz.

Segundo Laloni, com a perspectiva de um juro de um dígito no fim do ano e no ano que vem e de inflação controlada, o mercado de capitais e de renda variável pode ter um grande impulso.

Ele cita como exemplo desse avanço as operações em andamento, como a de venda de ações de um grande investidor do Santander, a operação da Azul Linhas Aéreas, a Log Commercial, empresa de galpões da MRV e a oferta secundária de Alupar. “Já é um começo de ano bem mais animador com relação à renda variável”, diz.

Mercado externo melhora

Sobre o mercado externo, Laloni observa que, apesar da concentração em grandes emissores, operações menores também ocorreram, como Rumo, Suzano Papel, Globo e Marfrig acessando o mercado internacional este ano. No total as empresas captaram no exterior US$ 9,950 bilhões, 563% a mais que o US$ 1,5 bilhão do mesmo período do ano passado.

Reforma da Previdência, mercado acredita

Segundo o executivo, a aprovação das reformas, especialmente da Previdência, devem ajudar o mercado a se desenvolver. “Estamos muito confiantes na aprovação das reformas”, diz. Para Laloni, a decisão do governo de abrir mão de algumas mudanças na Previdência não surpreende. “Ninguém esperava que uma reforma desse porte fosse aprovada em 30 dias ou sem alguma negociação e mudança”, diz, acrescentando que o mercado acredita firmemente que esse é o caminho e que as reformas vão passar, o que será bastante positivo para o mercado de capitais. “O mercado está calmo sobre esse assunto”, diz.

A expectativa é que a reforma da Previdência seja aprovada no fim do segundo trimestre ou ao longo do terceiro. “E o mercado sinaliza esse apoio e confiança, até pelo número de processos de captações em andamento, em todas as áreas de atividade, inclusive no exterior, uma vez que o risco-Brasil segue baixo”, afirma. Segundo Laloni, há um processo negocial normal entre o Executivo e o Congresso, e “a reforma pode sair até melhor que o esperado”.

Mudanças no BNDES ajudam mercado de capitais

Sobre as mudanças na política de crédito do BNDES que criou a Taxa de Longo Prazo (TLP), em substituição à Taxa de Juros de Longo Prazo (TJLP) e que deverá ter como reverência os juros de mercado das NTN-B, reduzindo o subsídio para as empresas, Laloni diz que é uma medida importante que vai ajudar no desenvolvimento do mercado de capitais como financiador dos investimentos no país. “O mercado junto com o BNDES serão uma dobradinha vencedora”, afirmou.

Segundo ele, a queda da taxa de juros e da inflação, as empresas terão acesso a linhas de longo prazo mais baratas, sem a necessidade de um subsídio elevado por parte do BNDES. Segundo Laloni, enquanto há uma discrepância muito grande entre os juros do BNDES e os do mercado, é difícil desenvolver o mercado de capitais. “Mas é um processo, não haverá uma mudança de um dia para o outro e haverá uma transição para um ambiente em que os juros do mercado e do BNDES vão se aproximar”, explica.

Fundos de pensão e infraestrutura

Ele acredita também que os fundos de pensão devem voltar a financiar os projetos de infraestrutura. “Com a queda dos juros para um dígito, isso tira as pessoas da zona de conforto e nessa hora os fundos de pensão e renda fixa vão se movimentar para capturar taxas de juros maiores e agregar riscos à estratégia”, afirma. “Essa é a grande mola que vai ajudar o mercado de capitais e mercado de infraestrutura a obter recursos, não se pode depender de um bolso só, seja de fundos, seja de estrangeiros ou pessoas físicas”, explica. “Mas é preciso que, com a retomada da confiança, se forme um bolo para financiar infraestrutura.”

O post Volume de ofertas de empresas cresce 139% no 1º tri, mas ainda é um dos menores da década apareceu primeiro em Arena do Pavini.