Hot Features

Hot Features

A curva de rendimento da Treasury (título do tesouro norte-americano) voltou a cortar para compra no mês de julho após alguns sustos na primeira metade do ano. Não foi necessário alcançar a máxima de 2016 (2,60% no título de 10 anos) para voltar atrair fluxo comprador de gestores de fundos de renda fixa.

O mercado também voltou a comprar títulos do tesouro alemão (hoje pagando 0,40% ao ano, ante máxima de 0,60% registrada pouco menos de dois meses atrás), títulos do tesouro britânico (hoje pagando 1,07%, ante 1,31% no mês de julho) e até mesmo os títulos do tesouro japonês, que voltaram para muito perto da meta de zero a ser perseguida pelo BoJ.

Entretanto, o mais recente movimento comprador de bonds de mercados desenvolvidos não está tão forte quanto o histórico dos últimos anos, até porque os investidores estão cientes da mudança de rota, em curso, de seus banqueiros centrais.

Com pouca margem de ganhos empolgantes observadas nas praças desenvolvidas, players de renda fixa estão se entupindo de títulos de renda fixa de mercados emergentes. Curvas de juros cortadas para compra nas praças emergentes não são nenhuma novidade no mercado. A virada começou entre 2013 e 2014, mas pegou força mesmo somente no início de 2016.

Pode-se afirmar, pelas características técnicas, que os últimos 20 meses de negócios com títulos de renda fixa em praças emergentes são equivalentes à euforia observada nos mercados desenvolvidos com os lançamentos dos programas de estímulos monetários. Em outras palavras, somente a partir de 2016 os mercados emergentes passaram a experimentar o devido gosto dos programas de quantitative easing.

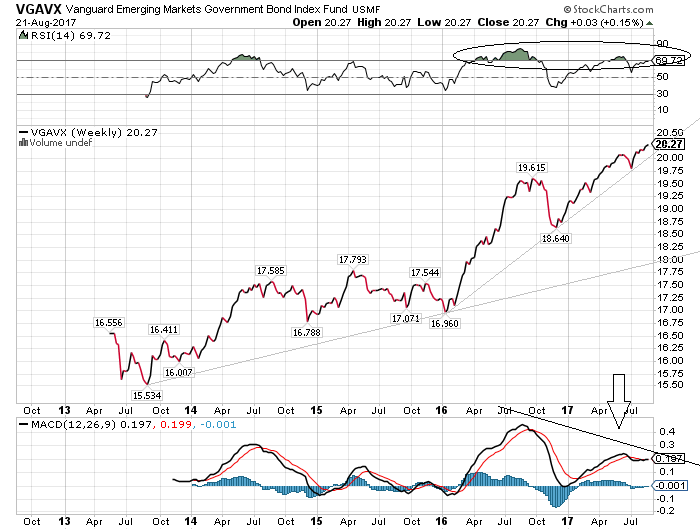

O Vanguard Emerging Markets Government Bond (medida de desempenho dos títulos públicos de mercados emergentes) está rasgando máxima aos 20.270 pontos. A LTA intermediária de 2016 chama atenção pela sua inclinação insustentável.

A forte arrancada dos últimos 20 meses está mantendo indicadores em região de sobrecompra por um longo período de tempo, o que também revela dificuldade de o índice replicar o forte desempenho do passado recente nos próximos meses/anos. Enquanto isso, o MACD já apresenta uma grande sinalização de divergência de baixa no índice da Vanguard, sinalizando aumento dos riscos para abertura de novas posições compradas.

O conhecido ETF de bonds de mercados emergentes do JP Morgan corrobora com a mesma sinalização técnica emitida pelo índice da Vanguard. Ou seja, o diagnóstico se mantém mesmo no caso de índices com metodologia um pouco diferente.

A euforia não está restrita aos títulos soberanos. Os títulos de renda fixa corporativos de mercados emergentes estão apresentando desempenho atípico. O iShares Emerging Markets Corporate Bond trabalha dentro de um forte upside, renovando máxima seguida de máxima, acumulando longo período de sobrecompra e, também, já apresentando divergência de baixa.

O apetite por títulos de renda fixa de praças emergentes é tão grande que até mesmo o mercado de high yield (onde o risco é ainda mais elevado) entrou para a festa. Um triângulo ascendente foi estourado para cima em 2016, atraindo intensa força compradora.

O ETF de Bonds High Yield de mercados emergentes acumula cerca de 30% de valorização desde 2016, mas também acumula longo período de sobrecompra, juntamente com sinalização de divergência de baixa no MACD.

Inegavelmente os títulos de renda fixa de mercados emergentes estão em euforia, surfando, somente recentemente, a potência dos programas de quantitative easing dos principais bancos centrais mundiais.

Ainda não há sinalização de reversão neste forte movimento comprador e os investidores com posições abertas seguem com confortáveis margens de gordura para administrarem ganhos de posições. Entretanto, considerando a situação técnica e o descasamento macro-fiscal de algumas praças, o elástico está esticado na compra.

Tal como nos mercados de ações de praças emergentes, os bonds destas referidas praças seguem comprados, mas agora com riscos elevados demais para abertura de novas posições longas. A onda pode estar na espuma, exigindo estratégias mais focadas em curto/médio prazo aos que ainda querem entrar.