Hot Features

Hot Features

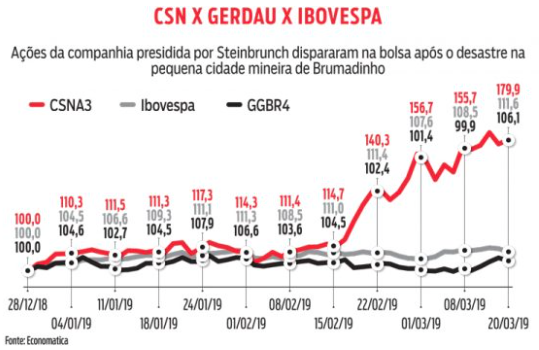

Completados dois meses da tragédia que devastou Brumadinho, a CSN (BOV:CSNA3) aparece como a única realmente beneficiada com o desastre. A empresa presidida por Benjamin Steinbruch já havia crescido na preferência dos investidores por reduzir seu endividamento e melhorar as margens de lucro.

Com a tragédia da Vale (VALE3), seus papéis dispararam. Desde Brumadinho, as ações haviam subido 72,7% até a quarta-feira 27, a maior alta da bolsa no ano. No período, as ações da Vale caíram 2,3% e o Ibovespa subiu 5,7%.

Para entender o movimento é preciso lembrar que a companhia de Steinbruch não é apenas uma siderúrgica. Ela também vende cerca 35 milhões de toneladas de minério de ferro por ano. É bem menos que os 400 milhões de toneladas que a Vale vendeu em 2018.

Mesmo assim, a interrupção das atividades nas minas de Brumadinho e Brucutu deve reduzir essa cifra em 70 milhões de toneladas. O reflexo no preço do minério foi imediato. Após Brumadinho, as cotações internacionais da tonelada, que oscilavam ao redor de US$ 75, saltaram para US$ 90, uma alta de 20%.

Acordo com a Glencore

Além de melhorar a margem, a CSN vem buscando ampliar sua fatia de mercado. Em 20 de fevereiro, poucos dias depois da catástrofe, a empresa fechou um contrato de fornecimento de longo prazo com a trading suíça Glencore. O acordo prevê o fornecimento de um lote de 22 milhões de toneladas de minério de ferro até 2024.

A Glencore vai pagar US$ 500 milhões antecipadamente. Em sete de março, alguns dias depois do fechamento do acordo, a siderúrgica divulgou que havia contratado o banco americano Citi para fechar acordos semelhantes. “A CSN está tentando ampliar suas vendas para aproveitar o espaço deixado pela Vale”, diz Pedro Galdi, analista de investimentos da Mirae Asset.

Os novos contratos e o aumento das margens facilitam a estratégia da CSN de reduzir seu endividamento, mais elevado que a média do setor. Pelos resultados de dezembro de 2018, a relação entre a dívida e a geração de caixa medida pelo Ebitda está em 4,5 vezes. Ou seja: para quitar todas as dividas, a companhia teria de usar 100% do seu resultado operacional durante quatro anos e meio.

A siderúrgica, no entanto, se comprometeu a reduzir esse número para três até dezembro deste ano. Para isso, vem tentando vender ativos, como fábricas em Portugal e na Alemanha. Mesmo abaixo dos resultados de anos anteriores, quando chegou a superar a relação dívida/Ebtida em cinco vezes, a alavancagem continua elevada e é a maior do setor.

Galdi, da Mirae, afirma que uma razão técnica amplificou a alta. Vários investidores previam que a dívida da CSN iria pressionar as cotações para baixo. Com base nessa expectativa, eles montaram posições a descoberto apostando na queda dos preços, e tiveram de desfazê-las rapidamente quando a subida começou.

Além dos riscos operacionais, a companhia deve ver o preço do minério de ferro voltar a patamares anteriores aos do rompimento em Brumadinho. Essa é a expectativa do Santander, que espera que as cotações caiam para menos de US$ 70 por tonelada no ano que vem.

“A redução na oferta da Vale fez outras empresas aumentarem sua produção”, afirma Gustavo Allevato, analista do banco. “Além disso, esperamos que em 2020 a própria oferta da Vale já esteja normalizada”. Ele também avalia que desacelerações nas economias da China e do Brasil podem pressionar negativamente as cotações do minério de ferro.

Para os analistas do BB Investimentos, a CSN apresentou um ano surpreendente, desempenhando acima dos seus pares, e tornou-se o nome favorito do banco no setor. Dessa forma, os analistas ajustaram o preço-alvo para R$ 18,50 (antes R$ 13), com a recomendação outperform reiterada.

A corretora Planner também revisou suas estimativas para o papel, destacando as melhores perspectivas para as vendas e os preços de aço e minério de ferro. Dessa forma, o preço-justo da CSN foi revisado para R$ 15,50 por ação, ante R$ 11,40. A recomendação foi alterada de compra para venda, após a alta de 93,8% no ano.

*Com informações do site Isto É