Hot Features

Hot Features

Enquanto as manchetes dos jornais estão focadas em mercados de ações voláteis decorrentes da pandemia do COVID-19, os mercados de crédito não estão imunes. Ao traçar um paralelo com a crise financeira global de 2008, nossa análise hipotética mostra que os títulos com grau de investimento e alto rendimento podem cair mais 8% e 19%, respectivamente. Esses números de nível superior ocultam diferenças de setor, no entanto. Para títulos com grau de investimento, o spread total ampliado desde meados de fevereiro pode variar de 280 pontos base (bps) para o setor de assistência médica a 660 bps para títulos emitidos por empresas do setor de energia.

Crédito sob pressão

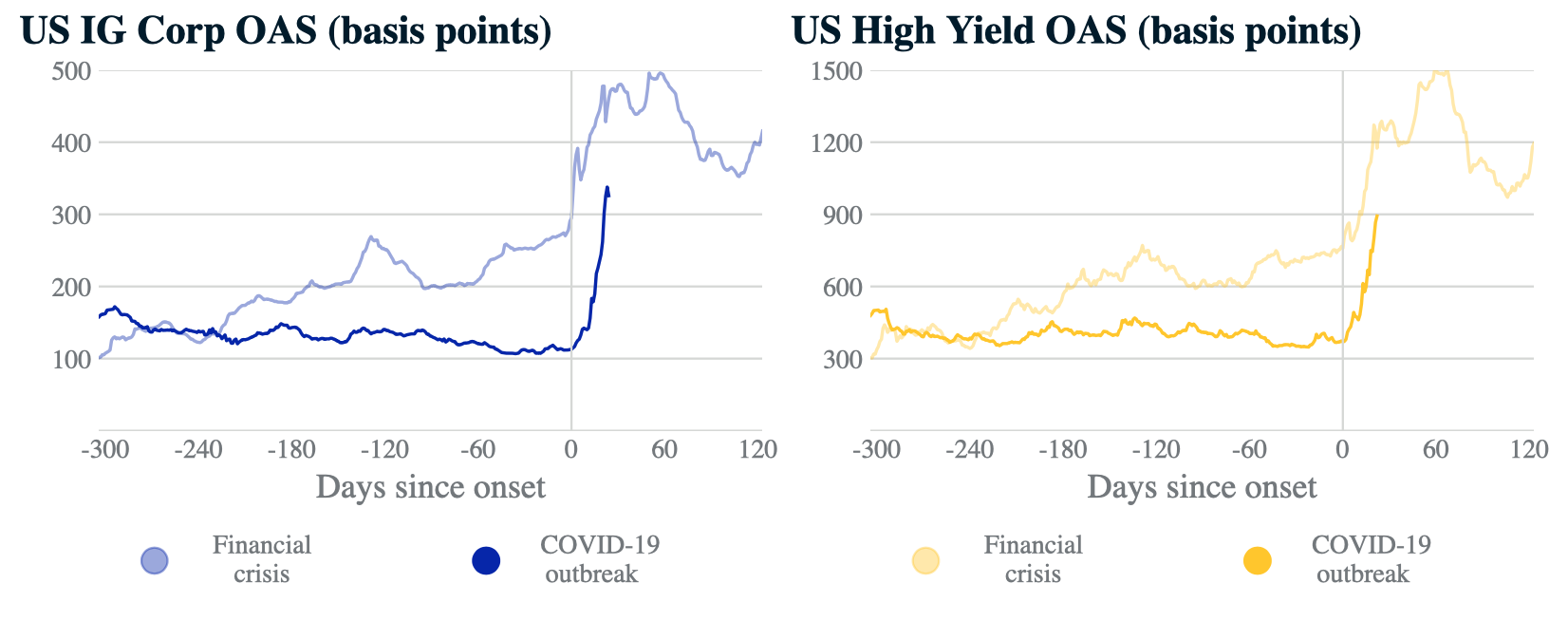

O impacto no mercado do COVID-19 ainda não levou a perdas em alguns mercados de crédito tão acentuados quanto nos das profundezas da crise financeira global de 2008. No entanto, a exposição abaixo mostra que a trajetória é amplamente semelhante, com uma diferença importante: o aumento dramático do spread em 2008 foi precedido por um alargamento mais gradual, porém significativo, que começou em agosto de 2007, quando as condições de crédito começaram a se deteriorar. Por outro lado, o recente aumento repentino de spreads de crédito seguiu um ambiente econômico geralmente descrito como positivo e que manteve os spreads em níveis relativamente apertados em 2019 e início de 2020.1

Muitos investidores agora estão preocupados que a crise possa piorar. Os spreads nos títulos de grau de investimento dos EUA aumentaram mais de 230 bps desde o início do surto de coronavírus. Em seus spreads mais amplos em 2008, os spreads de bônus com grau de investimento aumentaram aproximadamente 400 bps em relação aos mínimos anteriores estabelecidos em julho de 2007.

O impacto do COVID-19 nos mercados de crédito ainda não é tão grande quanto na crise financeira de 2008

E se essa crise se tornar tão ruim quanto a crise financeira global?

Definimos um teste de estresse, pressupondo que os mercados de ações e de crédito caiam tanto quanto em 2008 e no início de 2009.2 Nesse cenário, as ações dos EUA poderiam perder outros 25%, enquanto o rendimento do Tesouro dos EUA em dez anos poderia diminuir em outros 30 bps. Os spreads de crédito de grau de investimento e de alto rendimento dos EUA podem aumentar para níveis semelhantes aos de 2008, o que implicaria choques de spread de 50% e 70%, respectivamente.3

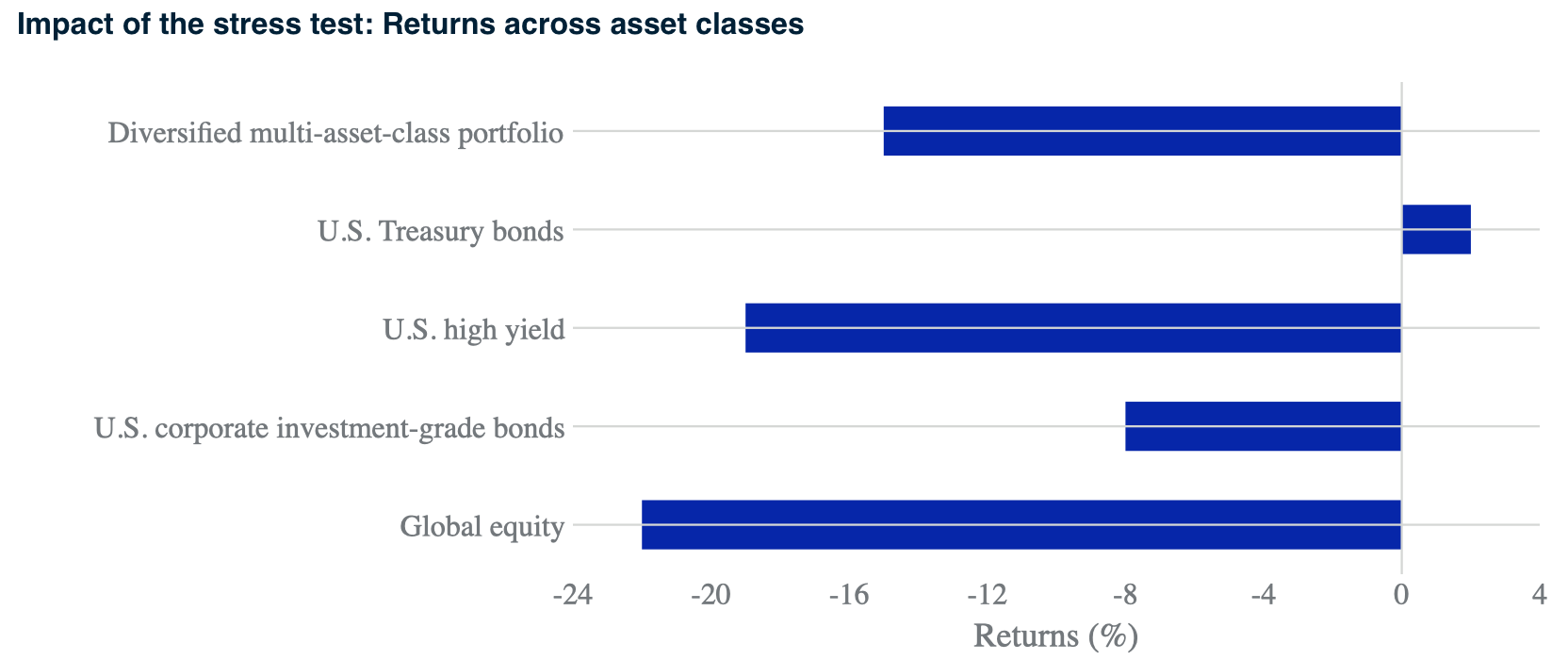

Propagar esses choques a um portfólio hipotético de ações globais e títulos dos EUA poderia resultar em uma perda potencial adicional de 15 %.4 Enquanto as ações globais perderiam cerca de 22%, parcialmente compensadas por um potencial ganho de 2% em tesourarias, investimentos e alta títulos de renda fixa poderiam afundar mais 8% e 19%, respectivamente. Enfatizamos que esse cenário não é uma previsão – os mercados podem cair mais ou menos -, mas uma análise do tipo “e se”: o que significaria para as carteiras se as perdas atingissem os níveis de 2008?

Impacto do teste de estresse: retornos entre classes de ativos

As perdas hipotéticas acima indicadas em nível de classe de ativos ocultam como vários setores de crédito podem ser impactados diferentemente por esta crise. A exposição abaixo combina o impacto realizado em setores específicos até o momento com um aumento hipotético do spread adicional com base nos resultados do nosso teste de estresse. De acordo com essa análise, os spreads das empresas em tecnologia da informação e assistência médica poderiam ser menos impactados, enquanto as empresas de energia e financeiras poderiam ver seus spreads mais ampliados desde o início de meados de fevereiro da crise do COVID-19.

Impacto do teste de estresse: espalhe mudanças nos setores de crédito

Portanto, com base em nosso cenário, os investidores em crédito podem ainda não estar fora de perigo se a pandemia de coronavírus piorar. Nossos resultados do teste de estresse baseiam-se em amplas classes de ativos com desempenho semelhante ao que tiveram nas profundezas da crise financeira de 2008, embora vários setores possam reagir de maneira diferente do que em 2008. Embora um portfólio hipotético de ações globais e títulos dos EUA possa registrar perdas adicionais Nesse cenário, nossos resultados destacam o impacto díspar em setores de crédito específicos.

*Texto escrito por Thomas Verbraken, Juan Sampieri e Andy Sparks

*Traduzido do site da MSCI