A Rumo registrou lucro líquido de R$ 305 milhões, recuo de 61,2% ante 2019. De acordo com a Rumo, o lucro líquido foi influenciado pelo menor Ebitda, pelo aumento das despesas financeiras decorrentes do impacto não caixa e não recorrente de marcação a mercado (MTM) e das outorgas das Malhas Central e Paulista, que incorreram em mais meses em 2020 do que em 2019.

Os resultados da Rumo (BOV:RAIL3) referente a suas operações do quarto trimestre de 2020 foram divulgados no dia 11/02/2021. Confira o Press Release completo!

⇒ Confira a agenda completa da divulgação dos resultados do 4T20 e referente ao ano de 2020. Confira a cobertura completa de todos os balanços referente ao ano de 2020 das empresas negociadas na B3.

No acumulado anual, o Ebitda foi de R$ 3,664 bilhões, 4,3% menor que no ano anterior. Já o Ebitda ajustado atingiu R$ 3,533 bilhões em 2020, com queda de 8,4% frente a 2019, principalmente devido a um cenário de maior competição, que pressionou as tarifas e o volume, como apontou a empresa.

Outro fator que prejudicou os resultados em 2020 foi a maior concorrência com a BR-163, que foi pavimentada pelo governo federal no fim de 2019, levando a uma redução dos fretes. Essa competição impactou o principal negócio da Rumo, que é a operação de escoamento do Centro-Oeste até o Porto de Santos (um corredor ferroviário formado pelas Malhas Norte e Paulista).

Esse efeito tem sido notado ao longo de todo o ano. Porém, os executivos da empresa afirmam que haverá um equilíbrio uma vez que a estrada foi concedida à iniciativa privada, pois passará a haver cobrança de pedágio na via. O leilão da nova concessão da BR-163 está previsto para o 2o trimestre de 2021, segundo o Programa de Parcerias de Investimentos (PPI).

Já o aumento de gastos financeiros da Rumo no ano foi impulsionado pelo pagamento de outorgas das Malhas Central (Ferrovia Norte-Sul) e Paulista (que teve sua renovação antecipada aprovada em 2020).

Em setembro do ano passado, a Rumo fez uma antecipação dos pagamentos de outorgas das duas concessões no valor de R$ 5,1 bilhões – 85% de tudo o que deve pelos dois contratos. Com isso, reduziu seus passivos de arrendamento e seus gastos com juros nos anos seguintes. Em 2021, a expectativa da empresa é ter uma despesa de R$ 250 milhões com encargos financeiros decorrentes do total de suas outorgas.

4T20

O lucro líquido da Rumo, empresa de logística do grupo Cosan, despencou no quarto trimestre de 2020 e ficou em R$ 3 milhões, contra R$ 202 milhões registrados no mesmo período do ano anterior.

A receita operacional líquida da empresa no quarto trimestre atingiu R$ 1,66 bilhão, um leve recuo de 0,1% ante a receita de um ano antes.

O Ebitda (sigla em inglês para lucros antes de juros, impostos, depreciação e amortização) também teve queda, de 15,6%, chegando a R$ 758 milhões no trimestre.

No trimestre, a empresa movimentou 16,2 bilhões de TKU (toneladas por quilômetro útil), um avanço de 8% na comparação com o mesmo trimestre de 2019. Em todo o ano foram 62,458 bilhões TKU, variação anual 3,9% maior.

Teleconferência

Beto Abreu, presidente da Rumo, braço de logística do grupo Cosan, prevê um desempenho bastante positivo no primeiro semestre de 2021, em relação ao ano passado. “Já praticamente vendemos todo o volume, teremos um aumento considerável”, afirmou o presidente em teleconferência com analistas.

“Estamos ociosos em janeiro, porque a safra da soja está atrasada. Não será um mês com volumes muito altos. Mas já temos caminhões chegando aos terminais de Rondonópolis e São Simão, então estamos esperando bons volumes”, disse.

A expectativa é que haja uma recomposição das tarifas, que no ano passado foram impactadas negativamente pelo aumento da concorrência com a BR-163 e com o menor preço dos combustíveis.

Agora, a previsão é ter uma alta desses valores ao longo de 2021, tanto pelos maiores volumes de grãos quanto pela alta no valor dos combustíveis.

“No quarto trimestre, a maior parte dos volumes foi vendida nos trimestres anteriores, em condições muito piores. Isso evitou que tivéssemos tarifas melhores, apesar de preços estarem mais altos. Os produtores também retiveram seus estoques, então não havia disponibilidade grãos no mercado. A oferta de logística era maior que a demanda”, afirmou.

“Esperamos ter tarifas melhores pelo menos até o fim do primeiro semestre, sobre o qual temos visibilidade total, porque já vendemos tudo em termos de ‘take-or-pay’”, completou.

Em relação ao segundo semestre de 2021, ainda não é possível ter visibilidade, segundo os executivos da empresa. “As negociações [para venda dos volumes] estão evoluindo rapidamente”, disse Abreu. Porém, a percepção é que ainda é cedo para ter uma visão sobre os valores de tarifas na segunda metade do ano.

VISÃO DO MERCADO

Bradesco BBI

Bradesco BBI mantém recomendação de compra, com preço-alvo de R$ 31,00.

BTG Pactual

Segundo o BTG Pactual, resultado da Rumo veio ruim, abaixo das expectativas, com rendimentos baixos garantindo resultados fracos.

Apesar do resultado, BTG Pactual mantém recomendação de compra, com preço-alvo de R$ 28,00.

Credit Suisse

Os resultados da Rumo Logística no quarto trimestre de 2020 foram decepcionantes e abaixo das expectativas, de acordo com o Credit Suisse. O banco destaca a competição acirrada no Arco Norte e o aumento de despesas com folha de pagamento.

Os analistas Regis Cardoso, Henrique Simões e Alejandro Zamacona pontuam que o lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ficou 15% aquém do estimado pelo banco, enquanto o lucro líquido estimado era de R$ 47 milhões, bem acima dos R$ 3 milhões registrados no período.

De acordo com o relatório, a queda de 17% no rendimento médio da Operação Norte foi fruto de uma “concorrência feroz” no Arco Norte, em meio à pavimentação da BR-163 somada à ausência de pedágio.

O cenário competitivo para a Rumo, porém, pode começar a melhorar com o aumento do preço do diesel, positivo para a empresa em relação à alternativa de exportar pelo Arco Norte, com um trecho mais longo do frete rodoviário”, afirmam os analistas.

O relatório destaca ainda os R$ 51 milhões de custos com folhas de pagamento. O banco estima que a Rumo se beneficie de 120 vagões de trens, que devem diminuir o gargalo das operações e trazer ganhos de eficiência. O início do pedágio na BR-163 é esperado para o final deste ano ou 2022. A expectativa de uma maior exportação no mercado de grãos também deve permitir à Rumo recuperar margens e aumentar volumes.

O Ebitda esperado para 2021 é de R$ 4,2 bilhões, o que representa alta de 14% em relação ao montante registrado em 2020. A previsão anterior era de R$ 4,5 bilhões. Para 2022, o montante deve ser de R$ 4,9 bilhões, ante R$ 5,3 bilhões das estimativas anteriores.

Credit Suisse recomenda compra, com preço-alvo de R$ 24,00.

Eleven Financial

Para Eleven, a Rumo reportou resultados no 4T20 abaixo das estimativas, com pressão ainda maior na tarifa média da operação Norte.

A Eleven Financial faz recomendação neutra, com preço-alvo de R$ 26,00.

Goldman Sachs

Goldman Sachs afirmou que espera uma reação negativa do mercado em relação aos resultados referentes ao quarto trimestre de 2020 reportados pela companhia de logística ferroviária Rumo.

Por outro lado, o analista Bruno Amorim e sua equipe afirmaram que no comparativo com 2020, a empresa começou 2021 melhor em termos de competitividade, “com condições de mercado mais favoráveis, impulsionada pela recuperação dos preços dos combustíveis, aliada à forte demanda por logística”.

Embora o Goldman reconheça o desafio de curto prazo da companhia devido aos volumes mais fracos de exportação de grãos esperados para o primeiro trimestre de 2021, a expectativa é de uma reversão da tendência do prejuízo a partir do segundo trimestre, devido aos preços mais altos de diesel, melhor perspectiva de volume e espaço para um crescimento forte nos próximos anos.

Sobre os riscos relacionados ao negócio, os analistas consideram o crescimento econômico abaixo do esperado, concorrência, riscos regulatórios e ambientais , além de projetos com taxas de retorno menos atraentes, como os principais.

Goldman Sachs mantém recomendação de compra, com preço-alvo em R$ 23,00.

Pensando em investir na Rumo?

Maior operadora ferroviária do país, a Rumo é a empresa resultante da fusão entre Rumo Logística e ALL – América Latina Logística, concluída em 2016. Conectamos o Brasil através do transporte ferroviário, atuando em portos e terminais.

Com aproximadamente 13.500 Km de linhas ferroviárias, 1.200 locomotivas e 33.000 vagões atuamos nas regiões centro-oeste, sul, sudeste e norte, onde quatro dos portos mais ativos do país estão localizados e através dos quais a maior parte da produção de grãos do Brasil é exportada.

→ A Rumo é uma operadora de logística ferroviária independente do Brasil, com quase 14 mil km de linhas, ligando as principais regiões produtoras com os três principais portos do país. Confira a análise completa da empresa com informações exclusivas.

Governança Corporativa

A Rumo está listada desde 2015 na B3 no mais alto nível de governança corporativa “Novo Mercado”.

{kind=link}

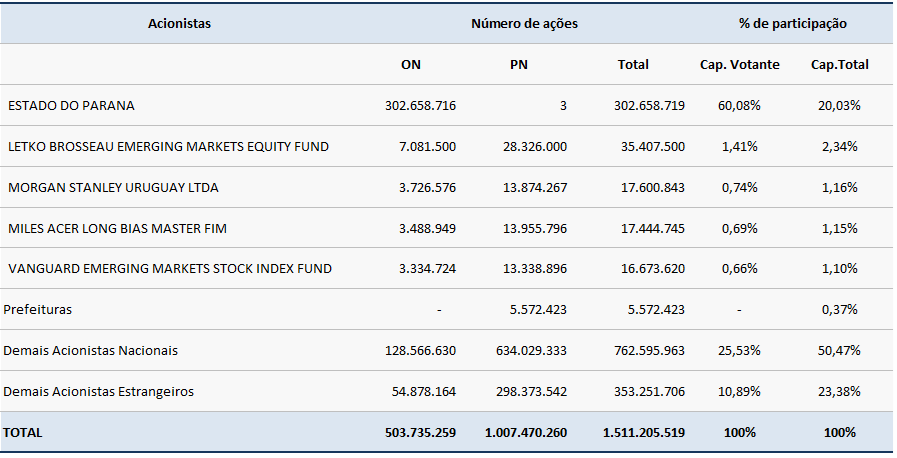

| ACIONISTAS | AÇÕES ORDINÁRIAS | PARTICIPAÇÃO % |

|---|---|---|

| Cosan Logística S.A. | 522.463.883 | 28,18% |

| Julia Arduini | 71.005.654 | 3,83% |

| Cosan S.A. | 40.065.607 | 2,16% |

| Administradores | 2.842.074 | 0,15% |

| Tesouraria | 532.000 | 0,03% |

| Free Float | 1.217.259.573 | 65,65% |

| TOTAL | 1.854.158.791 | 100,00% |

Desempenho da empresa na B3

No último ano, as ações da Rumo oscilaram entre a mínima de R$ 13,50 e a máxima de R$ 24,70. No último pregão antes da divulgação do resultado do 4T20, a empresa fechou em queda de 1,59%, negociada a R$ 19,81. No pregão seguinte a divulgação do resultado, as ações fecharam em alta de 1,87%, negociada a R$ 20,18.

Confira o histórico da Rumo (RAIL3)

| Período | Abertura | Máxima | Mínima | Preço Médio | Vol Médio | Variação | Variação % |

|---|---|---|---|---|---|---|---|

| 1 Semana | 21,53 | 21,67 | 18,82 | 20,47 | 11.904.840 | -1,35 | -6,27% |

| 1 Mês | 20,50 | 21,98 | 18,82 | 20,85 | 11.884.789 | -0,32 | -1,56% |

| 3 Meses | 18,50 | 21,98 | 18,39 | 19,99 | 11.524.875 | 1,68 | 9,08% |

| 6 Meses | 22,31 | 24,35 | 17,31 | 20,23 | 11.102.133 | -2,13 | -9,55% |

| 1 Ano | 23,75 | 24,70 | 13,50 | 20,43 | 10.959.587 | -3,57 | -15,03% |

| 3 Anos | 12,93 | 26,89 | 11,93 | 19,38 | 8.791.389 | 7,25 | 56,07% |

| 5 Anos | 2,13 | 26,89 | 2,05 | 14,72 | 8.922.457 | 18,05 | 847,42% |