Hot Features

Hot Features

Era o final dos anos 1980, mas ele pode ver o jornal de 22 de outubro de 2015. Na capa do periódico, seu filho estava sendo preso por roubo. Não havia alternativa senão entrar mais uma vez no DeLorean e viajar para o futuro, de modo a evitar a prisão de Martin McFly Júnior.

O privilégio de ler, de fato, o jornal de amanhã está restrito a “De Volta para o Futuro 2”. Agora, se pararmos para pensar, podemos fazer algo bem parecido aqui no Brasil. Se quisermos identificar tendências para o mercado de capitais brasileiro, basta observar o que aconteceu nos anos anteriores nos EUA.

Se tivéssemos de resumir a história do mercado de capitais americano nas últimas décadas, veríamos, inicialmente, uma época estrelada dos grandes hedge funds, com emergência de gestores celebridades, seguida de anos de destaque dos fundos passivos, sob taxas mais baixas e maior eficiência dos mercados, e agora uma grande migração em direção aos alternativos e ilíquidos, onde ainda residem os maiores retornos potenciais e existem maiores distorções de preços, assimetria de informação e menos eficiência.

Há uma espécie de fetiche do investidor por IPOs. Nada contra. É legítimo que seja assim. O fenômeno de underpricing — termo tipicamente usado para caracterizar uma persistência de retornos positivos anormais nos pregões de estreia, ou seja, as ações, na média, tendem a subir no seu primeiro dia — é devidamente documentado na literatura e você pode, sim, aproveitar. Em outras palavras, há evidência empírica de que, se você participar de todos os IPOs e vender a ação no leilão de fechamento do primeiro dia de negociação, você, na média, vai ganhar dinheiro.

Histórias novas também podem ser particularmente atraentes, quando bem executadas. Você compra o empreendedor ainda em estágio inicial, ele fica capitalizado e pode executar um belo plano de expansão, com consequências, claro, para o preço da sua ação. O caso mais emblemático deste ano é Méliuz, que parece entrar num ciclo virtuoso agora com esse follow-on, já demonstrando boa capacidade de execução de crescimento orgânico e via aquisições. Olhando para a frente, estou positivamente impressionado com InfraCommerce e BR Partners, mas esse é assunto para outro dia.

IPOs podem ser muito legais. Continuarão podendo ser. Mas, cada vez mais, com juros baixos e muito dinheiro disponível no mundo, capital deixou de ser uma restrição importante. O empreendedor consegue se financiar, desde que tenha uma ideia minimamente razoável, alguma capacidade de execução e relacionamento, em rodadas privadas de captação. Quando chega num IPO, em muitas situações a empresa já está num estágio mais avançado de maturação e de geração de valor, sendo que a supermultiplicação fica nos estágios de colocações privadas.

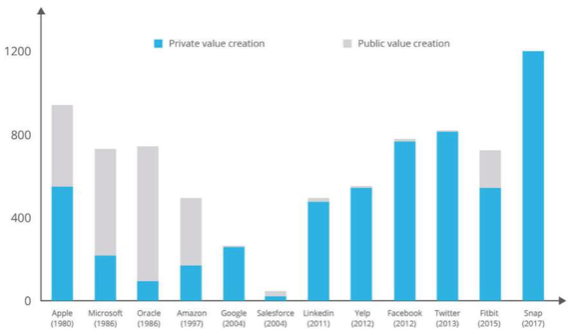

O gráfico abaixo, cuja fonte é statista.com, de maio deste ano, resume um pouco do quanto a geração de valor está crescentemente mais presente em rodadas privadas:

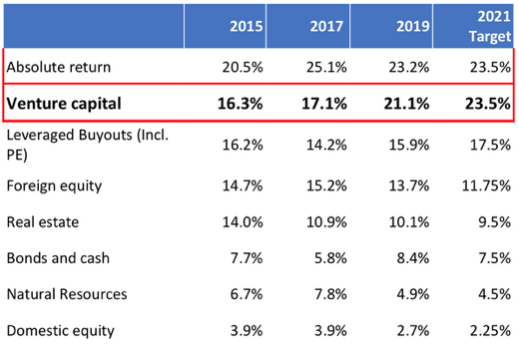

Para reforçar o argumento, cito a evolução da alocação do famoso endowment de Yale em venture capital e private equity:

E, segundo dados da OurCrowd, de maio de 2021, esses são os retornos da categoria:

Infelizmente, esse é um nicho ainda pouco explorado por investidores pessoas físicas brasileiros, com penetração ínfima nos portfólios. Entre as minhas autoimpostas atribuições para o segundo semestre deste ano, está uma campanha em defesa da maior alocação em alternativos e ilíquidos.

Quanto antes começarmos, melhor. Como primeiro passo, sugiro conhecer a carteira administrada da Vitreo para esta categoria. Você ainda vai ouvir falar muito disso.