BRF (BRFS3) 3T20: Lucro líquido de R$ 216,8 milhões, queda de 26,3%

10 Novembro 2020 - 7:01AM

ADVFN News

A BRF divulgou lucro líquido de R$ 216,8

milhões, queda de 26,3% na comparação anual. A piora dos

resultados da BRF no exterior, reflexo do aumento dos custos de

produção e de embargos sauditas que insistem em atrapalhar os

negócios, nublou o sólido desempenho da operação no Brasil e

reduziu o lucro da empresa dona das marcas Sadia e Perdigão no

terceiro trimestre.

Os

resultados da BRF S/A (BOV:BRFS3)

referente a suas operações do segundo trimestre de 2020, foram

divulgados no dia 09/11/2020.

O Ebtida ajustado – lucro antes de

juros, impostos, depreciação e amortização – somou R$ 1,3

bilhão, um avanço de 15,3% em relação ao mesmo período de 2019. A

margem Ebitda ajustada, no entanto, diminuiu 0,3 ponto, de 13,5%

para 13,2%.

Trader ?

Faça um Coaching de Investimentos com a YouTrade e obtenha

resultados consistentes.

A receita líquida cresceu 17,5%, para R$ 9,9 bilhões, já que a

empresa conseguiu aumentar o preço médio dos produtos vendidos. A

BRF também disse que conseguiu aumentar em 0,7% os volumes de

alimentos industrializados e carnes vendidos no trimestre, para 1,1

milhão de toneladas.

A BRF, maior exportadora mundial de frango, obteve mais da

metade de suas vendas do Brasil, onde a receita líquida cresceu

quase 21%.

Internacionalmente, a receita líquida cresceu 13,5%, mas ajustes

na produção em meio à pandemia da Covid-19 continuaram

impactando as operações.

Outras informações do balanço

A empresa salientou que o resultado na comparação ano a ano é

afetada pela maior geração de créditos tributários no terceiro

trimestre de 2019 e pelos gastos associados ao combate dos efeitos

da covid-19, de R$ 145 milhões e maiores despesas financeiras

líquidas.

Entre os gastos relacionados ao combate do novo coronavírus, a

BRF destacou os desembolsos adicionais com pessoal e com prevenção

e controle; doações; e logística geral.

Em entrevista ao Valor, o CEO da BRF, Lorival Luz, enfatizou a

consistência dos resultados da empresa, que saiu de um período

caótico em 2018, com prejuízo bilionário.

“É o sexto trimestre consecutivo em que a companhia entrega

resultados sólidos. Isso tem relação com a nossa estratégia,

previsível e sem solavancos”, disse. No Brasil, destacou Luz, a BRF

chegou a 260 mil clientes no terceiro trimestre, uma evolução

quando comparada à crise da companhia, que viu sua base de clientes

diminuir para 150 mil nos piores dias.

A BRF destacou a melhora do mix de vendas no Brasil, bem

como os reajustes de preços feitos para compensar a forte alta dos

grãos – insumos da ração animal. No terceiro trimestre, o preço

médio dos produtos vendidos pela empresa no Brasil cresceu 16,8% na

comparação anual e 8,9% sobre o segundo trimestre.

Na área financeira, a BRF manteve o índice de alavancagem

(relação entre dívida líquida e Ebitda) estável, em 2,9 vezes.

Porém, os custos mais altos de grãos e outras despesas

denominadas em dólares também afetaram a lucratividade de suas

exportações, acrescentou a empresa.

VISÃO DO MERCADO

BTG Pactual

A BRF relatou um bom conjunto de resultados, com margens mais

fracas em operações internacionais sendo mais do que compensadas

por um ambiente favorável no Brasil.

O Brasil foi, praticamente, o único responsável pelo resultado

mais forte. Assim como outras empresas de consumo no Brasil,

acreditamos que o mix de vendas da BRF foi beneficiado pelo maior

consumo em casa (FPP e margarina), além do aumento de receita

possibilitado pelo auxílio financeiro do governo.

A história foi um pouco menos otimista nos negócios

internacionais. Não só porque os números ficaram abaixo de nossas

estimativas, mas principalmente porque podem oferecer uma dica do

que está por vir em termos de direção e magnitude das

margens.

Apreciamos os resultados da BRF e a geração de FCF, assim como

os investidores. Nosso Neutro permanece até construir uma maior

confiança de que poderia superar os desafios da queda dos spreads

de aves, juntamente com alguma normalização do ambiente de consumo

no Brasil.

BTG Pactual mantém recomendação neutra, com preço-alvo de R$

23,00…

Bradesco BBI

O Bradesco BBI afirma que o lucro Ebitda da BRF foi 9% acima

do consenso do mercado, e 7% acima de suas estimativas. Os preços

aumentaram acima de suas expectativas, compensando a alta nos

preços dos grãos.

Bradesco BBI mantém recomendação de compra, com preço-alvo de

R$ 28,00.

Segundo o Credit Suisse, os resultados foram robustos, com

destaque para o Ebitda ajustado de R$ 1,5 bilhão e margem de 14,7%,

com a boa performance da empresa devido a volume e preço mais alto

no mercado doméstico, preços mais altos na Ásia e Halal DDP. A

parte de Halal DDP e exportações, contudo, ainda estão abaixo do

seu potencial.

Para os analistas, a companhia deve se beneficiar de um real

mais depreciado nos próximos trimestres e do apoio que tem recebido

do auxílio emergencial no consumo de proteína, associado à pandemia

até o final de 2020.

“Mesmo assim, ainda estamos cautelosos com o papel dado que o

mercado doméstico pode não aguentar o aumento de preço (após fim do

corona voucher) por muito tempo além das questões de âmbito

internacional. A queda no preço das aves para exportação em dólar,

competição mais acirrada com China e exportações mais fracas de

peru para o Iraque impedem que fiquemos mais otimistas”, avaliam,

também destacando ver uma pressão no preço da ração nos próximos

meses.

Eleven Financial

A BRF divulgou um resultado do 3T20 acima das nossas

estimativas, que foi positivo no Brasil sendo afetado pela queda de

margem no segmento internacional devido à queda dos preços em dólar

das exportações e aumento do custo do grão.

Em termos de endividamento, a dívida liquida/EBTIDA da BRF ficou

praticamente estável em 2,9x apesar da desvalorização cambial no

período, resultado da maior geração de caixa da companhia. Na visão

da Eleven, esse nível de alavancagem está bastante confortável e

não acarreta nenhum risco de liquidez para a companhia no

momento.

No balanço esse resultado com bastante positivo, mostrando que a

BRF conseguiu atingir um novo patamar de rentabilidade. A companhia

também permanece investindo em inovação e produtos de maior valor

agregado, o que a torna ainda mais distante de uma companhia

dependente essencialmente dos preços das commodities. Ainda que

seja difícil prever os efeitos do fim do auxílio emergencial no

consumo de proteínas, acredita-se que 2021 deve ser novamente

positivo para a companhia, com melhor desempenho no mercado

doméstico e demanda asiática ainda aquecida.

A Eleven mantém recomendação de compra, com preço-alvo de R$

30,00.

Guide Investimentos

Luis Guide, analista de empresa, diz que o Impacto é

Positivo. A companhia apresentou queda no lucro justificada pelas

despesas com Covid-19. No entanto, mostrou grande avanço do

segmento digital, além da receita de vendas, devido a melhora do

mix e preços no Brasil e crescimento das operações na Ásia e DDP

Halal. A BRF foi influenciada positivamente pelo efeito de

desvalorização do câmbio.

Morgan Stanley

O Morgan Stanley classificou os resultados da BRF como “muito

sólidos”. O Ebitda bateu a expectativa do banco e a média do

mercado, logo “uma reação positiva das ações não surpreenderia” o

Morgan Stanley. Mesmo assim, espera um ano de 2021 desafiador, com

economia brasileira potencialmente mais lenta, mercado

internacional mais fraco e custos altos.

Morgan Stanley mantém recomendação de venda par aBRF, com

preço-alvo de R$ 19,00.

XP Investimentos

A XP ressalta ainda que, do lado positivo, vale ressaltar a

estratégia da empresa de aumentar a capacidade de armazenamento,

manter eficiência operacional e níveis de ocupação ideais, além de

usar de insumos alternativos no processo produtivo. “Tal estratégia

nos surpreendeu positivamente, permitindo que a empresa alcançasse

uma margem bruta de 23,6% no trimestre, 603 pontos base acima da

nossa estimativa de 17,5%. Destaque especificamente para o segmento

Brasil, que foi uma surpresa positiva sobretudo em função da

melhora no mix de produtos”, avalia. Contudo, os analistas também

seguem cautela devido ao cenário desafiador para o frango em

2020.

XP mantém recomendação de compra, com preço-alvo de R$

30,00.

VISÃO TÉCNICA

Gráficos GRATUITOS na br.advfn.com

Aprenda a analisar graficamente os seus ativos. Acesse:

www.youtrade.pro.br

Peça uma análise do seu portfolio de investimentos e

ações.

Clique e fale com o especialista da YouSave ou acesse

www.yousave.com.br

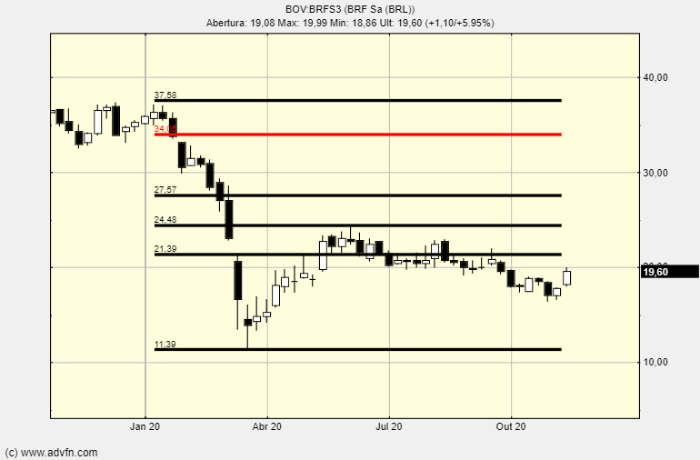

BRF S/A ON (BOV:BRFS3)

Gráfico Histórico do Ativo

De Mar 2024 até Abr 2024

BRF S/A ON (BOV:BRFS3)

Gráfico Histórico do Ativo

De Abr 2023 até Abr 2024