Hot Features

Hot Features

O Comitê de Política Monetária do FED (Federal Reserve – Banco Central dos Estados Unidos) decidiu nesta quarta feira subir a meta para a Fed Funds (taxa básica de juros norte-americana) do intervalo de 0,25% a 0,50% ao ano para a faixa de 0,50% a 0,75% ao ano. Este é o segundo aumento desde o início do ciclo de aperto monetário, em dezembro de 2015.

Em comunicado divulgado após a reunião de Comitê, os membros do FED destacaram que os ganhos de emprego tem sido sólidos nos últimos meses, acrescentando que as medidas de compensação inflacionária com base no mercado haviam subido consideravelmente.

A nova avaliação da autoridade monetária sobre as condições do mercado de trabalho sinaliza que a economia norte-americana está se aproximando do quadro de pleno emprego, o que pode ser traduzido por uma taxa de desemprego possivelmente em 4,5% ou levemente abaixo desse patamar.

O FED opera sobre duplo mandato de máximo emprego e estabilidade de preços. Com o espaço limitado para ganhos adicionais significativos no mercado de trabalho e a inflação deslocando-se para a meta de 2% ao ano, o Banco Central norte-americano tende a se tornar mais hawkish, acelerando o ritmo de normalização das condições monetárias.

Em entrevista concedida após a reunião de Comitê, a chair do FED, Janet Yellen, evitou comentar sobre os planos do presidente eleito, Donald Trump, mas alertou que com uma taxa de desemprego de 4,6% não há necessidade de se criar estímulo fiscal para empurrar a economia para uma situação de pleno emprego.

Yellen também afirmou que a decisão do FED é um voto de confiança no considerável progresso feito pela economia até o presente momento e não incorpora as expectativas de mercado relacionadas à nova gestão de Donald Trump. Isso significa que, caso os estímulos propostos por Trump se tornem realidade no próximo ano, o FED deverá responder com mais agressividade no ciclo de aperto monetário.

A decisão, portanto, de subir novamente a Fed Funds, amplamente esperada, não surpreendeu os investidores. Mas o tom do comunicado, juntamente com as novas projeções da instituição, pode impor um choque de realidade ao mercado, que até pouco tempo atrás se relutava acreditar na aceleração do processo de aperto monetário, mesmo a longo prazo.

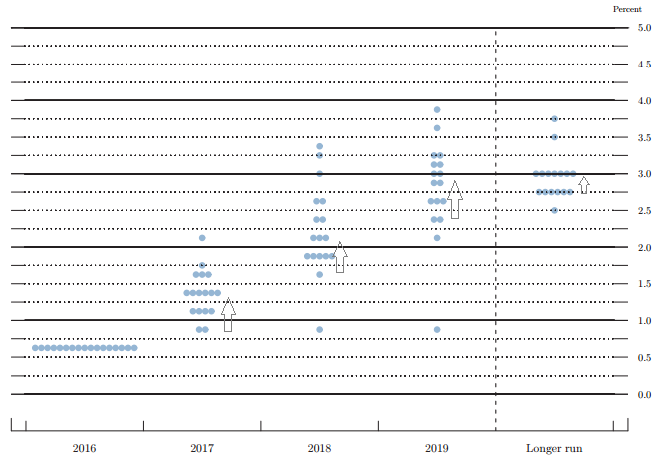

A mediana das projeções entre os membros do Comitê para o PIB ficou praticamente inalterada, tal como a mediana das estimativas para a inflação e para o núcleo de inflação. A expectativa para o PIB se mantém em torno de 2% para os próximos anos, enquanto a projeção de inflação oficial e do núcleo se aproxima do centro da meta de 2% em 2017. A mediana de projeções para a taxa de desemprego também permaneceu praticamente inalterada, aos 4,5% nos próximos anos.

Já a mediana das estimativas para a meta da Fed Funds subiu de 1,1% para 1,4% ao fim de 2017, de 1,9% para 2,1% ao fim de 2018, de 2,6% a 2,9% ao fim de 2019 e de 2,9% para 3,0% no longo prazo.

As expectativas de aumentos para a Fed Funds são consideráveis, já que as estimativas para o PIB, inflação e taxa de desemprego ficaram praticamente inalteradas, o que revela uma postura mais hawkish por parte da autoridade monetária norte-americana. Há também uma mudança simbólica de inflexão na curva de projeções do FED, com início de um ciclo de revisões ascendentes para a Fed Funds.

O mercado reagiu à mudança agregando pressão ao atual (e significativo) movimento vendedor em Treasurys (títulos do Tesouro norte-americano). A taxa de juros da Treasury com vencimento em 10 anos disparou para 2,54% ao ano, superando a máxima de 2015, trabalhando movimento semelhante ao choque de 2013, responsável por abalar ativos no mundo inteiro e causar fuga de capitais de praças mais vulneráveis.

A taxa de juros da Treasury de 5 anos superou uma forte barreira de resistência localizada na região dos 1,90%, mostrando que o mercado já está pagando um prêmio mais elevado do que o baque de 2013 aos títulos com menor duration.

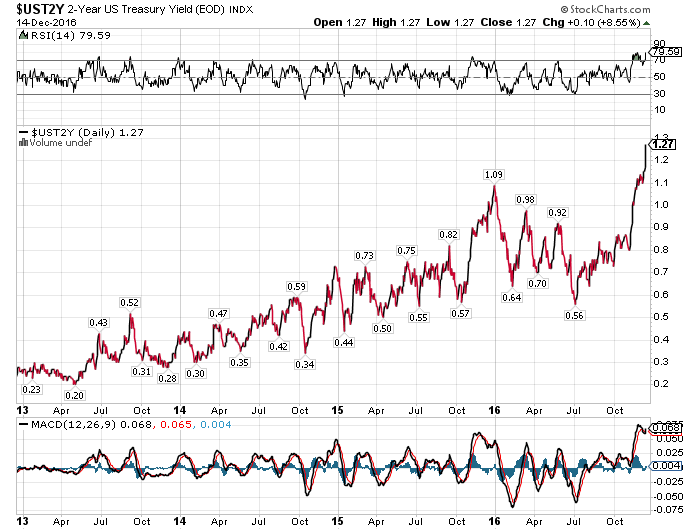

Na Treasury de 2 anos, o rendimento está na máxima, em nível vermelho, muito superior ao teto psicológico de 2013.

O aumento no rendimento das Treasurys está atraindo fluxo de ativos mais arriscados de praças emergentes para a segurança dos ativos nos Estados Unidos. Entretanto, o desmonte de posições em juros futuros de várias praças, inclusive no Brasil, não ocorre na mesma proporção das Treasurys.

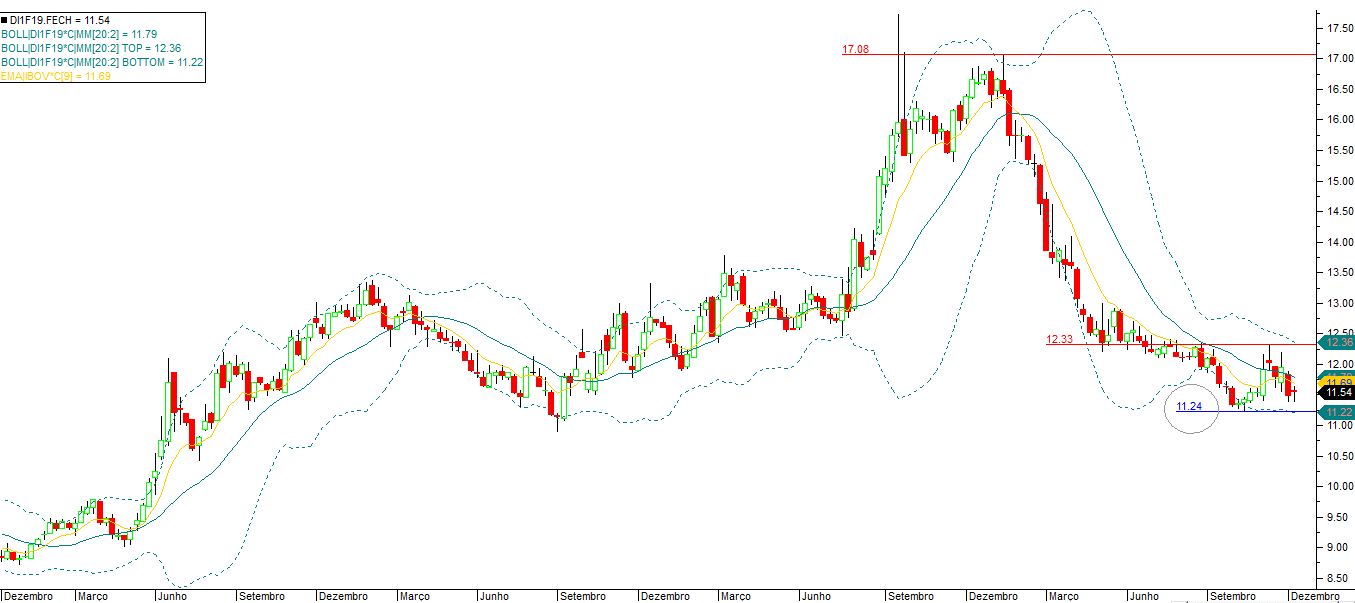

O contrato de juros futuros com vencimento em 2019 (BMF:DI1F19) opera perto da mínima do ano, pagando uma taxa de 11,54%, ainda dentro de uma tendência principal de baixa. Esse descasamento macroeconômico revela uma aposta dos investidores numa forte queda do juro real brasileiro.

Apesar de existir margem considerável para queda do juro real, o espaço parece não ser tão grande quanto os economistas esperam, já que a manutenção de déficits elevados tende a impor um piso para a Selic.

Além disso, caso o Banco Central volte a falhar na ancoragem da inflação à meta (4,5%) em 2017, num cenário em que a intensificação da política de afrouxamento monetário provoque o deslocamento do juro real a um patamar possivelmente inferior a 4%/4,5%, os contratos de juros futuros podem voltar a estourar.

Investidores comprados em títulos pré-fixados devem ficar atentos, portanto, ao deslocamento do juro real dentro de um quadro macro a ser desenhado no próximo ano.

O desmonte de posições na bolsa de valores tem sido maior. O Ibovespa (BOV:IBOV) mergulhou para a principal linha de suporte de curto prazo localizada aos 58k. A perda deste importante patamar de sustentação acionará um pivot de baixa relevante, criando condições para aumento da pressão vendedora na bolsa.