Hot Features

Hot Features

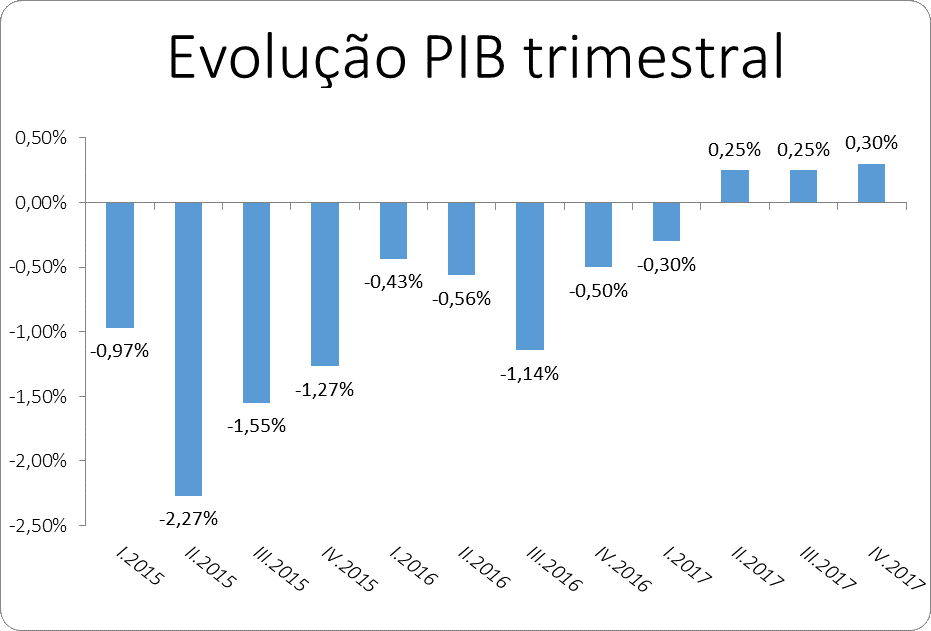

Depois da divulgação do IBC-Br pelo Banco Central, fizemos a revisão do PIB para o terceiro trimestre de -1,24% para -1,14%. Para o quarto trimestre esperamos uma queda menor, entre -0,3% e -0,5%, com o PIB anual fechando em -3,80%. Confirmadas essas estimativas, o PIB terá caído por sete trimestres consecutivos, veja o gráfico:

Se o PIB se comportar dentro da estimativa acima ao longo dos próximos trimestres, ele ficará negativo no ano que vem, completando três anos de queda. Ao final de 2017 a renda dos brasileiros será cerca de 19% menor do que seria caso a taxa de crescimento do PIB tivesse seguido sua tendência histórica[i]. A própria renda per capital terá encolhido de maneira significativa após esse ciclo.

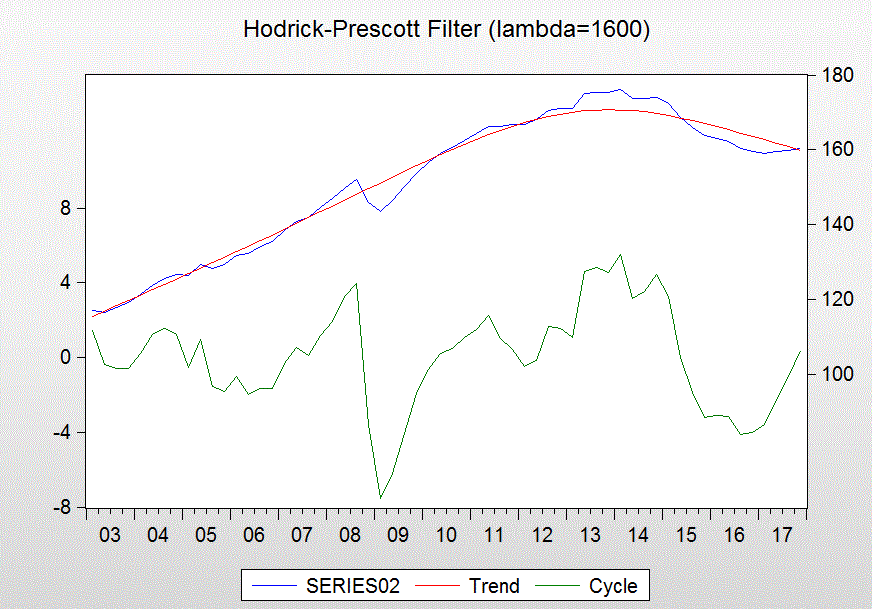

A queda do PIB nos próximos dois trimestres é factível em função da piora do cenário internacional e pela manutenção das incertezas políticas no Brasil. A dominância da política sobre a economia tem esse custo para a sociedade. O que torna as coisas mais difíceis é a redução da capacidade produtiva após esse longo ciclo de queda da atividade econômica. Com a perda de postos de trabalho e fechamento de empresas, o potencial produtivo de nossa economia está caindo gradativamente. Para voltar a crescer na média histórica demorará mais tempo pois a oferta de bens e serviços estará limitada. O gráfico abaixo tenta estimar a tendência do PIB em comparação ao seu valor efetivo:

A linha azul é o PIB observado e a vermelha a tendência calculada a partir da metodologia do filtro Hodrick-Prescott. Como podemos observar, no final do ano que vem a tendência e o valor observado estarão no mesmo nível. Essa coincidência pode evidenciar que o potencial de crescimento estará realmente limitado. É o custo da destruição de postos de trabalho e de empresas produtivas.

[i] Utilizamos a média de crescimento dos últimos 30 anos, que é de 2,97%. Essa é a metodologia que o FMI utilizou para estimar o PIB potencial da Zona do Euro. http://www.voxeu.org/article/larry-summers-secular-stagnation1