Hot Features

Hot Features

Bom vamos lá…aparentemente tudo segue como temos visto…volatilidade lá embaixo, nos EUA temos feriado, mas movimento de sexta mostra que os touros estão com tudo…

O que chama atenção é que todos querem o Brasil?

hehehe

É o que parece…imagina com um presidente de verdade, ou que faça o que tem que ser feito…vou ser tendencioso, mas fico pensando o que aconteceria com João Dória na presidência….melhor nem sonhar por enquanto…rs

Mas veja que capital de longo prazo vem entrando no Brasil…caso por exemplo da Heineken…que com comprou a Brasil Kirin…eles disseram que querem que o Brasil seja o seu maior mercado. Presidente do grupo deu uma entrevista ao jornal O Estado de S. Paulo e afirmou que, agora, vai dobrar a participação da cervejaria holandesa no setor, dando um salto industrial, com 12 novas fábricas e mais 10 mil funcionários.

Em termos de atividade, as coisas continuam como estavam…tivemos o IBC-Br que mostra que a atividade econômica segue decepcionando … mas “who cares??”.

Redução do risco país e queda de juros tem dado a tônica dessa entrada massiva de capital no Brasil. Dá uma olhada nesse gráfico do pessoal da Guide sobre a curva de juros…em uma semana a curva já abaixo com a expectativa cada vez mais forte de uma inflação cedendo bem…

Focus mostrou isso mais uma vez nessa segunda:

Já disse aqui que pra mim, os principais temas do ano são:

(i) queda de juros;

(ii) reformas econômicas – trabalhista, tributária e previdêcia;

(iii) estabilização de um cenário macroeconômico favorável.

Esses são os drivers do ano…assim como ano passado o principal foi a mudança na política…

Por ora, a meu ver, o foco vai se dar na reforma da previdência que começa a transitar na Câmara e tudo mais. Oposição já está trabalhando para barrar…embate vai ser bom e deve roubar a cena…especialmente pós carnaval.

Agora tem outro fator que tem nos ajudado também…é um vento de cauda favorável…o qual o Lulinha já teve e, agora, o “Cobra Temer” está tendo. Um recente relatório da Fundação Centro de Estudos do Comércio Exterior (Funcex) mostrou que no último ano os termos de troca brasileiros quase dobraram, e já estão no nível de meados de 2010. Isso é a relação dos preços das exportações e das importações brasileiras, ou seja, essa elevação significa que o que compramos do mundo ficou mais barato comparado ao que vendemos para o mundo, ou vice-versa. Basicamente são as commodities que se valorizaram por conta da volta do crescimento sincronizado no mundo: há notícias positivas nos Estados Unidos, Europa, Japão e China….isso nos ajuda muito! Dá uma olhada no gráfico em 2016:

Portanto, aquela ideia mais “bearish” de que se houver elevação das taxas de juros americanas, como muitos imaginam e já vem sendo colocado na curva, isso não significa necessariamente que os capitais vão sair do Brasil e o real se desvalorizará.

Em termo de agenda:

Segunda: começamos a semana de forma meio estranha…feriado nos EUA reduz a liquidez por aqui, mas vencimento de opções de ações compensa… temos ainda o PPI alemão; e a confiança do consumidor da zona do Euro.

Terça: temos PMI’s tanto industrial quanto o número composto na Alemanha e zona do Euro; ainda na Europa tem a reunião de ministros de finanças..importante nesse momento em que preocupações com Grécia estão novamente no radar. Temos ainda PMI da indústria e serviço nos EUA, além de discursos de diretores do FED.

Quarta: dados de expectativas de negócios na Alemanha, PIB do UK e CPI da zona do Euro. Nos EUA tem dados de vendas de casas usadas e ata do FOMC. No Brasil tem a decisão de juros…será que vem 1p.p. de corte na Selic?

Quinta: PIB da Alemanha, pedidos de auxílio desemprego e estoques de petróleo.

Sexta: dados de emprego no Brasil. Nos EUA é dia da confiança do consumidor de Michigan e de dados das vendas de casas novas.

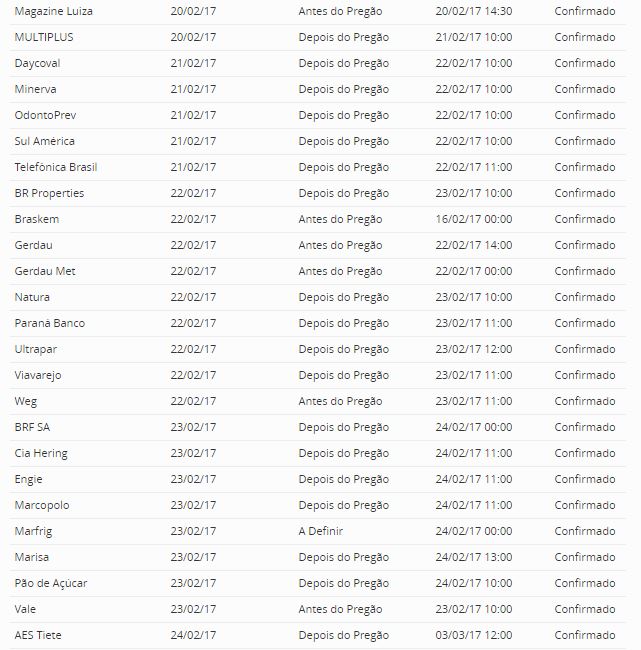

Uma porrada de resultados saindo essa semana: