Hot Features

Hot Features

A Suno Research afirma que por mais que a Tivit (TVIT3) seja uma boa empresa, o seu preço representa um valuation pouco atrativo no momento. Em relatório assinado por Felipe Tadewald e Tiago Reis, eles argumentam que a empresa possui um futuro bastante promissor, tendo em vista seu crescimento histórico, mas ela ainda permanece em um patamar extremamente elevado quando comparado com outras companhias do mesmo segmento.

O IPO (sigla em inglês para abertura de capital) está marcado para o dia 02 de outubro, com o preço médio por ação de R$ 47,00, até então. A oferta pública de distribuição secundária pode chegar a movimentar R$ 1,4 bilhão.

Aspectos Positivos

A Tivit teve um crescimento médio de 13,7% ao ano na recita, entre 2009 e 2016, enquanto o EBITDA cresceu na média de 24,2%, entre 2014 e 2016, o que representa uma das maiores margens do setor. Para a Suno, isso mostra que “seu modelo de negócios é mais resiliente e protegido contra a desaceleração da economia”. Ao mesmo tempo, como a taxa média de renovação de contratos foi de 97%, entre 2010 e 2016, a satisfação dos clientes se mostra evidente, o que garante a previsibilidade das suas receitas e margens.

O Setor de Tecnologia da Informação e Software, no qual a Tivit participa, é um dos segmentos mais rentáveis de se investir, perdendo apenas para o setor farmacêutico. “O fato do mercado de TI ainda ser subpenetrado e pouco explorado por muitas empresas, é um fator preponderante que deverá guiar o crescimento da Companhia e do setor no longo prazo, com a ‘digitalização’ cada vez maior das atividades humanas e corporativas”, aponta a Suno.

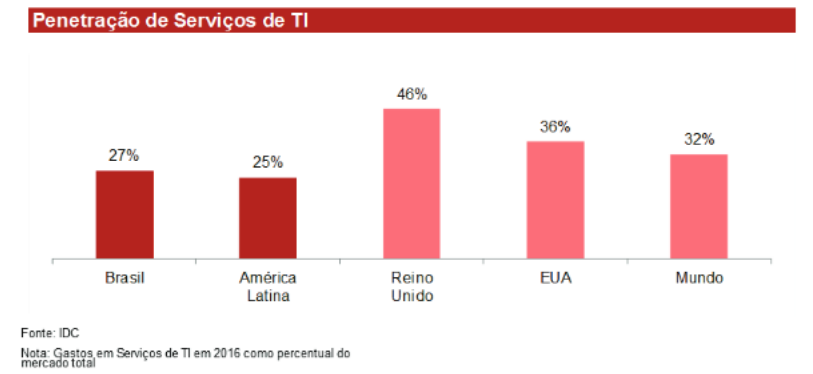

Levando em consideração que a Tivit atua principalmente na América Latina, a baixa penetração de serviços de TI na região faz com que a empresa tenha uma boa oportunidade de crescimento.

Quanto a receita líquida, a empresa saltou de R$ 413 milhões em 2009 para R$ 1,4 bilhão em 2016, o que representa uma taxa de crescimento composta de 19% ao ano. O EBITDA também passou de R$ 127,4 milhões para R$340,1 milhões no mesmo período, um crescimento composto de 15,1% que demonstra “a capacidade da empresa de crescer controlando custos e despesas operacionais”. Por outro lado, o resultado líquido da companhia se manteve estagnado entre 2014 e 2016, passando de R$ 61,1 milhões para R$ 63,6 milhões.

Aspectos negativos

A Suno demonstra preocupações com relação aos contratos da Tivit com clientes. Para eles, o curto período de vigência e as clausulas de desempenho podem prejudicar a companhia, reduzindo as suas receitas com rompimentos de contratos ou até mesmo, indenizações expressivas.

Ao mesmo tempo, a postura adotada nos últimos anos de realizar aquisições e reorganizações societárias pode fazer com que a empresa enfrente dificuldades diante de avaliações incorretas.

A research também aponta para o possível risco de “enfeite da noiva”, em que companhias reduzem custos e despesas “forçadamente” para serem melhores avaliadas nos IPOs. “O fato de inúmeros acionistas pessoas físicas estarem ‘zerando’ suas posições, e os controladores, diminuindo, é um ponto que pode levantar alguma suspeita sobre o desempenho futuro da empresa”, afirma o relatório.

Valuation

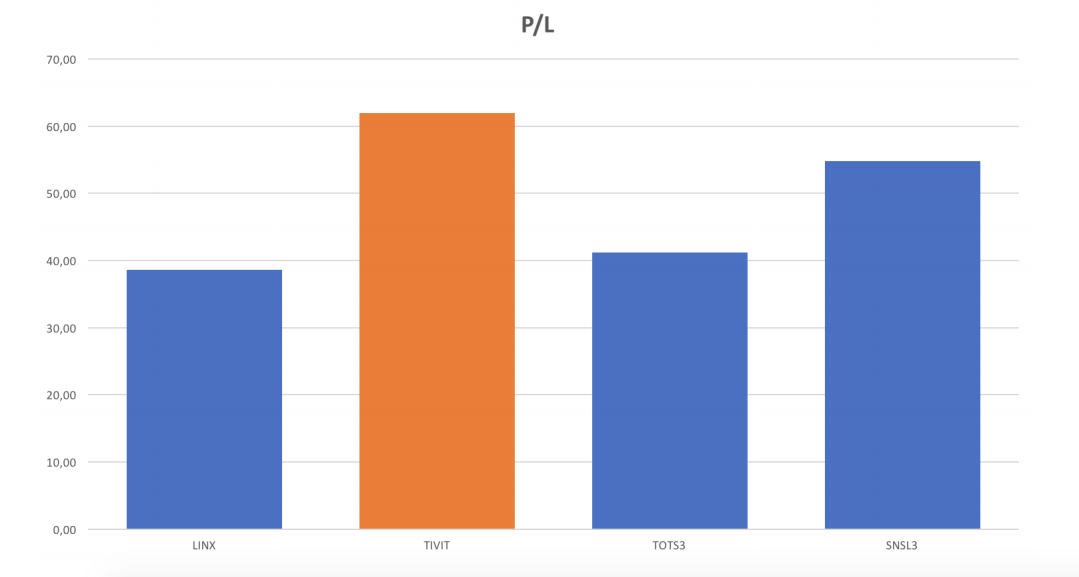

A Tivit está avaliada em R$ 4,38 bilhões, aproximadamente, de acordo com o preço médio de R$ 47,00. Uma vez que o lucro líquido dos últimos 12 meses foi de R$ 70,8 milhões, “a empresa seria negociada em bolsa com uma relação P/L de cerca de 62 vezes, o que é um patamar extremamente elevado” levando em consideração outras empresas da área, aponta a Sumo.

“Desconsiderando o efeito da variação cambial no 1S17, que não tem efeito caixa, a relação P/L ficaria mais próxima de 54 vezes, o que está mais em linha com o segmento, mas ainda mais cara”, aponta o relatório. “Já avaliando a relação EV/Ebitda, que relaciona o valor de firma da empresa com sua geração de caixa operacional, vemos que a TVIT3 será negociada com uma relação de 13,14 vezes, o que representa um patamar atrativo, e bem abaixo dos pares do segmento”.