Recursos principais

Recursos principais

A MRV & Co, grupo que abrange os negócios imobiliários de venda, locação e loteamentos, registrou lucro líquido de R$ 550 milhões em 2020, queda de 20,3% em relação ao anterior.

O lucro foi impactado pelo efeito do resultado financeiro, que gerou uma receita líquida de R$ 47 milhões, montante 65,7% menor do que em 2019.

Os resultados da MRV (BOV:MRVE3) referentes suas operações do quarto trimestre de 2020 foram divulgados no dia 04/03/2021. Confira o Press Release completo!

⇒ Confira a agenda completa da divulgação dos resultados do 4T20 e referente ao ano de 2020. Confira a cobertura completa de todos os balanços referente ao ano de 2020 das empresas negociadas na B3.

O Ebitda consolidado no ano totalizou R$ 1,007 bilhão, leve baixa de 0,2%. A receita líquida totalizou R$ 6,646 bilhões, crescimento de 9,8%.

A MRV&Co, que abrange a incorporadora MRV, a americana AHS, a empresa de locação Luggo e a loteadora Urba, obteve o recorde de vendas brutas de R$ 8,7 bilhões. “Nossa participação de mercado cresceu em 2020. A MRV é mais protegida do que concorrentes por atuar em todo o mercado nacional”, diz o copresidente da MRV, Rafael Menin.

4T20

A MRV teve lucro líquido consolidado de R$ 196 milhões no quarto trimestre de 2020, alta de 29,8% em relação ao mesmo período de 2019.

O Ebitda consolidado no trimestre foi de R$ 327 milhões, crescimento de 41,9%. A margem Ebitda no trimestre bateu em 19,2%, ganho de 3 pontos porcentuais.

A margem bruta caiu de 29,6%, no quarto trimestre de 2019, para 28,4% de outubro a dezembro do ano passado.

A receita líquida no trimestre atingiu R$ 1,702 bilhão, alta de 19,9%.

O crescimento do lucro do grupo no trimestre reflete o avanço dos lançamentos e vendas nos meses anteriores, com diluição de despesas e melhora da margem operacional nas suas linhas de negócios. No trimestre também foi vendido o primeiro empreendimento da construtora americana AHS após sua aquisição pela MRV. O empreendimento foi negociado pelo valor de US$ 57 milhões, gerando um lucro bruto de US$ 17 milhões.

Previsões

A MRV mantém seus planos de curto e médio prazo mesmo com a expectativa de que o crescimento da economia brasileira não seja suficiente para reverter a queda de 4,1% do Produto Interno Bruto (PIB) e apesar do ritmo lento da vacinação contra a covid-19.

Para 2021, há expectativa de elevar lançamentos e vendas da incorporadora. O grupo espera chegar ao Valor Geral de Vendas (VGV) anual de lançamentos de R$ 18 bilhões entre 2024 e 2026, o correspondente a 2,4 vezes os R$ 7,6 bilhões do ano passado.

“Teremos três ou quatro meses complicados. Mas, se as reformas forem aprovadas, no primeiro semestre, o ano poderá ser melhor do que o esperado”, afirma Menin.

Segundo ele, as vendas de imóveis da maior incorporadora brasileira seguem em linha com as projeções para os primeiros meses de 2021. “A habitação é uma indústria que saiu fortalecida da crise. O impacto do setor foi ressaltado”, diz.

Do VGV anual de R$ 18 bilhões previsto pelo grupo para entre 2024 e 2026 – 80 mil unidades -, imóveis enquadrados no programa habitacional Casa Verde e Amarela responderão por R$ 5,9 bilhões e por metade do volume. Os R$ 12,1 bilhões restantes serão distribuídos entre o segmento de média renda (R$ 4,3 bilhões), a Luggo (R$ 1 bilhão), a Urba (R$ 1,1 bilhão) e a AHS (R$ 5,7 bilhões).

Em relação às fortes pressões de custos de materiais de construção que o setor vem sentindo desde o quarto trimestre, o copresidente afirma esperar melhora das condições de compra de insumos a partir deste mês. “Acredito que o pior já ficou para trás. A partir de março, a entrega de materiais volta ao normal”, diz. A companhia estima margem bruta estável, no primeiro semestre, e em recuperação lenta na segunda metade do ano.

No quarto trimestre, os prazos mais longos de recebimento dos insumos prejudicaram o ritmo de produção e as margens da MRV. “Tínhamos previsto recuperação da margem bruta no trimestre”, conta Menin.

Teleconferência

A MRV compensou com alta de preços de imóveis e ganho de eficiência parte dos aumentos de custos com materiais de construção, segundo Eduardo Fischer, copresidente. O executivo participa nessa manhã de teleconferência de resultados com analistas e investidores.

No segundo semestre do ano passado, o setor sentiu, negativamente, os impactos das pressões de custos de materiais. Fischer contou que a MRV antecipou pedidos e aumentou estoques para reduzir o efeito das altas de custos.

A companhia tinha expectativa de melhora da margem bruta, no quarto trimestre, devido à retirada dos descontos concedidos no início da pandemia de covid-19. Isso não foi possível, porém, devido aos custos mais elevados.

VISÃO DO MERCADO

Credit Suisse

O Credit Suisse comentou os resultados divulgados pela MRV na quinta, que classificou como “mornos”. O banco destaca que o faturamento cresceu 20% na comparação anual, a R$ 1,7 bilhão. A margem bruta aumentou 0,3%, a 28,4%.

Apesar de as despesas gerais, administrativas e com vendas aumentarem consideravelmente devido ao maior volume de vendas, a MRV manteve um lucro líquido robusto, de R$ 196 milhões, e uma margem saudável de 11,5%, diz o banco. Além disso, a empresa mantém a estratégia de impulsionar a operação de suas subsidiárias e reforçar seu banco de terrenos.

Apesar de ter uma visão positiva sobre a diversificação de suas operações, o Credit mantém cautela, por acreditar que as margens podem continuar a ser pressionadas pela alta dos preços, que devem levar a redução nos descontos garantidos desde o início do ano passado.

Credit Suisse mantém recomendação neutra, com preço-alvo de R$ 21,50.

XP Investimentos

A MRV apresentou resultados “sólidos” no quarto trimestre, com destaque para aumento de 47,3% das vendas líquidas e para a retomada dos lançamentos, segundo analistas da XP. Além disso, dizem os profissionais, “a MRV reiterou seu robusto plano de crescimento fora do programa Casa Verde e Amarela”.

A margem bruta acabou ficando estável, ressaltam, já que, mesmo com a menor concessão de descontos, houve pressão da inflação de materiais no segundo semestre de 2020.

Apesar do bom desempenho, o resultado ficou em linha com o que era esperado e, por isso, não deve motivar fortes altas para os papéis, diz a XP.

XP Investimentos tem recomendação neutra e preço-alvo de R$ 23,00.

Pensando em investir na MRV?

A MRV Engenharia é uma construtora brasileira sediada na cidade de Belo Horizonte. Atua nas áreas de construção e incorporação de empreendimentos residenciais, casas e apartamentos, com foco na classe média

→ A MRV Engenharia e Participações é uma das maiores empresas de construção e incorporação imobiliária do Brasil. Confira a análise completa da empresa com informações exclusivas.

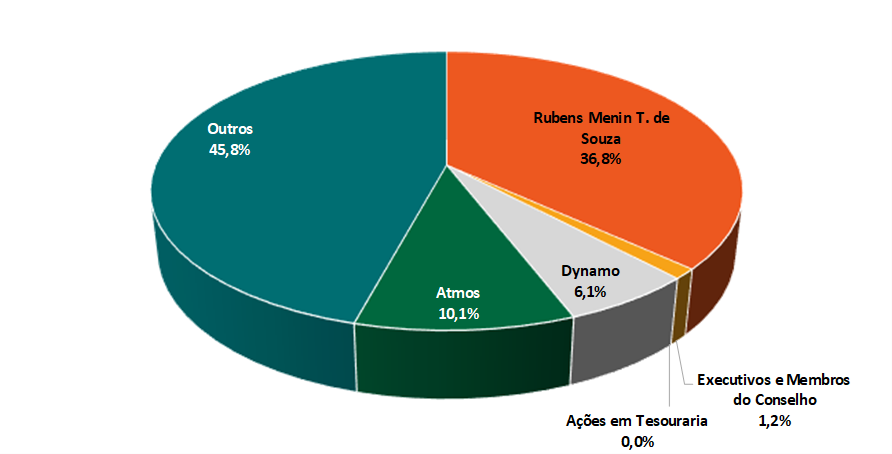

Governança Corporativa

As ações da MRV são listadas no Novo Mercado da B3. A empresa realizou o IPO no dia 18 de julho de 2007.

Desempenho da empresa na B3

No último ano, as ações da MRV oscilaram entre a mínima de R$ 9,12 e a máxima de R$ 21,76. No último pregão antes da divulgação do resultado do 4T20, a empresa fechou em alta de 1,09%, negociada a R$ 16,70.

Confira o histórico da MRV (MRVE3)

| Período | Abertura | Máxima | Mínima | Preço Médio | Vol Médio | Variação | Variação % |

|---|---|---|---|---|---|---|---|

| 1 Semana | 17,23 | 17,54 | 15,61 | 16,62 | 4.813.400 | -0,82 | -4,76% |

| 1 Mês | 20,15 | 20,26 | 15,61 | 17,98 | 4.501.056 | -3,74 | -18,56% |

| 3 Meses | 19,32 | 21,10 | 15,61 | 18,95 | 4.323.581 | -2,91 | -15,06% |

| 6 Meses | 17,68 | 21,13 | 15,46 | 18,59 | 4.675.664 | -1,27 | -7,18% |

| 1 Ano | 19,00 | 21,76 | 9,12 | 17,21 | 4.991.605 | -2,59 | -13,63% |

| 3 Anos | 15,30 | 22,78 | 9,12 | 16,66 | 4.623.897 | 1,11 | 7,25% |

| 5 Anos | 11,03 | 22,78 | 9,12 | 15,57 | 3.973.320 | 5,38 | 48,78% |

{kind=link}