Recursos principais

Recursos principais

A reunião de dois dias do Fomc (Comitê de Política Monetária do FED – Banco Central dos Estados Unidos) encerrada nesta última quarta-feira apresentou uma chuva de novidades relevantes que ainda serão digeridas pelo mercado nos próximos dias/semanas.

A meta a ser perseguida pela FFR (Federal Funds Rate – taxa básica de juros) foi mantida para o intervalo entre 1% a 1,25%, confirmado as expectativas do mercado. Entretanto, muitos investidores ficaram confusos com a sinalização de que um novo aumento de 0,25 p.p. na meta da FFR ocorrerá ainda este ano.

Com a inflação ainda fraca, oscilando abaixo do centro da meta de 2% a ser perseguida pelo Comitê, esperava-se um tom mais cauteloso por parte da autoridade monetária com o processo de aperto monetário. O impacto inicial desta primeira sinalização, portanto, pode ser considerado hawkish.

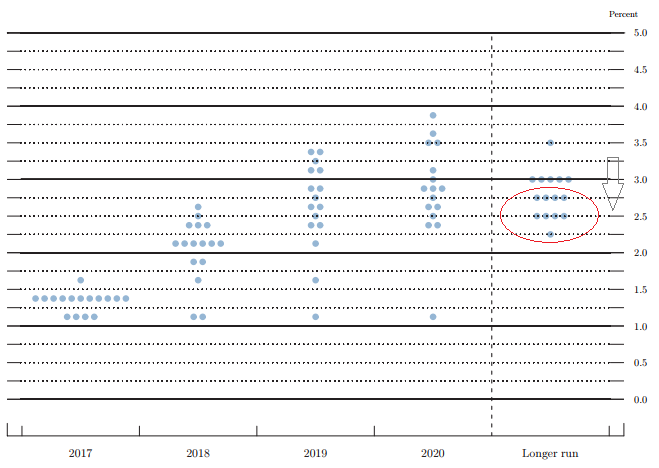

Mas ao analisarmos o famoso gráfico de pontos do FED (mostra as projeções para a FFR de cada membro do Comitê), o movimento é significativamente dovish, acentuando-se frente às últimas projeções divulgadas no trimestre passado. A mediana das projeções para a FFR se manteve em 1,4% para 2017 e 2,1% para 2018. Para 2019, a expectativa para a FFR caiu de 2,9% para 2,7%.

A revisão descendente na projeção para a FFR de 2019 é considerada agressiva, pois se distancia do patamar de 3% considerado como taxa neutra e, até então, objetivo de longo prazo a ser alcançado pela política monetária. Agora, mesmo considerando um cenário de longer run (2021 em diante) a expectativa mediana é que a taxa básica de juros alcance apenas 2,8% ao ano.

Essa pode ser uma importante cartada do FED para manter a calmaria no mercado quando começar a reduzir seu balanço insustentável. Por incrível que pareça, não é um movimento forçado da autoridade monetária norte-americana. É uma nova brecha que está sendo usada. O viés dovish nas projeções para a FFR estão respaldados pela expectativa de manutenção do crescimento em ritmo de 2% nos próximos 3 anos, taxa de desemprego ao redor de 4,2% e taxa de inflação ancorada na meta de 2%, sem ameaça de rompimento ascendente.

A inflação, mais uma vez, continua sendo o grande destaque ou, como disse a própria chair do FED, Janet Yellen, um mistério. A projeção para o núcleo de inflação (media preferida do FED) caiu de 1,7% para 1,5% em 2017 e de 2,0% para 1,9% em 2018. Já a expectativa para a inflação oficial se manteve em 1,6% em 2017 e caiu de 2,0% para 1,9% em 2018.

O esperado aumento da inflação com a recuperação econômica e aquecimento do mercado de trabalho não veio e parece que não virá tão cedo. Nem mesmo o longer run para a inflação oficial aponta risco de rompimento do centro da meta. Neste quadro macro desenhado pelo FED, o espaço para subir os juros fica realmente cada vez menor. Mesmo com a economia operando em pleno emprego há um bom tempo, a inflação segue surpreendentemente fraca, forçando a taxa neutra para um patamar-alvo futuro cada vez menor.

Este fenômeno não ocorre somente nos Estados Unidos, mas em outras economias (tanto desenvolvidas, quanto emergentes), intrigando uma gama cada vez maior de economistas e membros votantes de política monetária dos bancos centrais. Se por um lado ninguém sabe a resposta do mistério da inflação baixa, muito menos há clareza sobre o que fazer com tanta liquidez injetada nos mercados desde o crash do subprime em 2008.

É como juntar o útil ao agradável. Já que a inflação não sobe, qual a pressa para tirar os cerca de 14 trilhões de dólares (considerando somatória de todos os bancos centrais) injetados no sistema financeiro global? Ou mesmo, porque desalavancar o sistema, se o modus operandi não apresenta risco? Essa é a mensagem do FED embutida nas entrelinhas do comunicado ao mercado e posterior entrevista coletiva de Janet Yellen.

A normalização do balanço da autoridade monetária norte-americana vai, enfim, começar no próximo mês. Mas o processo será apenas um teatro e não necessariamente causará desalavancagem minimamente substancial do sistema financeiro.

Os números são insignificantes. A partir de outubro deste ano, o FED deixará de reinvestir 10 bilhões de dólares por mês dos títulos que forem vencendo em sua carteira. O limite de não reinvestimento aumentará em 10 bilhões de dólares a cada três meses, até alcançar o teto de 50 bilhões de dólares por mês.

Considerando o atual balanço da autoridade monetária norte-americana, a desalavancagem estimada está muito longe de sinalizar qualquer aproximação com os níveis registrados no passado. Talvez isso nem vá acontecer, pois o FED não quer apontar o volume-alvo a ser perseguido em seu balanço.

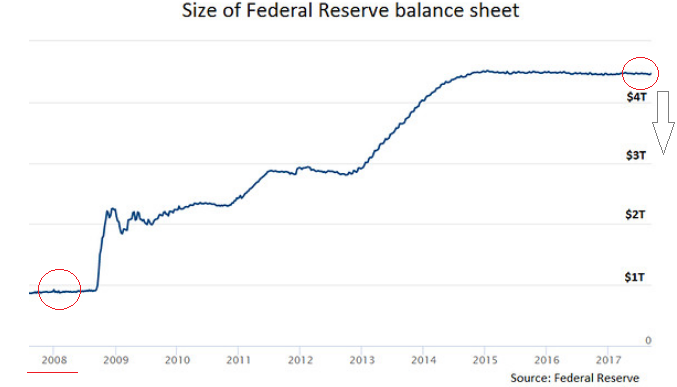

No gráfico abaixo podemos notar a velocidade de crescimento do balanço do FED, de pouco menos de 1 trilhão de dólares em 2008 para os atuais 4,5 trilhões de dólares. Deixar de reinvestir alguns bilhões de dólares por mês não vai fazer esse gráfico mergulhar rumo à mínima histórica, nem perto disso. Já se especula no mercado que ao final deste longo processo de desalavancagem teatral, o FED ainda continue com uma carteira de cerca de 3 trilhões de dólares em títulos hipotecários e do Tesouro.

Com o cenário macro favorável (crescimento moderado, pleno emprego e inflação muito baixa) é muito conveniente ao FED buscar risco numa desalavancagem acomodatícia. Ou seja, o não reinvestimento a conta gotas vai permitir que o sistema continue operando com liquidez elevada, ainda muito acima dos níveis adequados/normais da década passada.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.