Recursos principais

Recursos principais

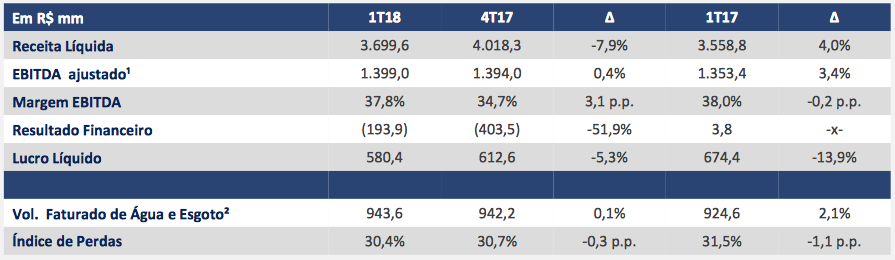

Em relatório divulgado, a equipe da Coinvalores afirma que o desempenho da Sabesp (BOV:SBSP3) foi modesto nos três primeiros meses de 2018, com impacto das novas ligações de água (2,4%) e esgoto (2,9%) e a expressiva alta no volume de provisões, levando ao ligeiro recuo de 0,2 p.p na margem EBITDA, frente ao mesmo período do ano anterior.

O maior faturamento do período se deve principalmente ao reajuste tarifário de 7,9% aplicado em novembro do ano passado e ao maior volume faturado no atacado, já que o consumo por unidade seguiu em progressiva retração. A maior despesa financeira do trimestre, fruto da variação cambial sobre empréstimos e financiamentos, corroeu parte do lucro líquido.

Nesse sentido, a Coinvalores destaca que apesar do endividamento bruto de R$ 12,4 bilhões, sendo cerca de 46,2% alocado em moeda estrangeira, a situação financeira da companhia segue saudável, com relação a dívida líquida/EBITDA encerrando o trimestre em 1,8x.

De toda forma, a Coinvalores acredita que a Sabesp é uma oportunidade de compra interessante, principalmente para investidores que visam retorno de médio/longo prazo. A recomendação da corretora para o papel é de compra, com preço-alvo em R$ 40.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.