Recursos principais

Recursos principais

Nessa quinta-feira (20), a Grayscale Investments — conhecida por fornecer acesso seguro e exposição diversificada à classe de criptoativos por meio de seus fundos em bitcoin (GBTC), ether (ETHE), ethereum classic (ETCG), bitcoin cash (BCHG), litecoin (LTCN) e outros — publicou um relatório sobre como valorar o bitcoin.

No documento de 20 páginas, a empresa de investimentos começa explicando por que o bitcoin é importante hoje em dia, citando as mudanças monetárias que aconteceram nos últimos 50 anos.

“Em meio a inéditos estímulos monetários e fiscais, investidores estão buscando por formas de se proteger contra um fornecimento monetário em constante expansão. Por conta das qualidades únicas do Bitcoin — como sua escassez verificável e um fornecimento que não pode ser controlado por um banco central —, acreditamos que pode ser alavancado como uma reserva de valor e uma forma de evitar essa grande inflação monetária”, afirma a Grayscale.

Como podemos pensar sobre o valor do Bitcoin?

A gestora explica que, apesar de investidores concordarem que faz sentido o bitcoin ter escassez em meio às atuais incertezas econômicas, afirma que podem ter dificuldades em fornecer um valor justo à criptomoeda.

A Grayscale afirma que, em vez de dependermos de fluxos de caixa, usados para ativos que geram lucro, podemos usar a valoração relativa e a análise de oferta/demanda para avaliar o bitcoin como investimento.

Valoração relativa

Por conta da escassez do bitcoin — só haverá um total de 21 milhões de bitcoin —, qualidade intrínseca ao protocolo, uma forma de pensar sobre seu valor é compará-lo a outras reservas de valor.

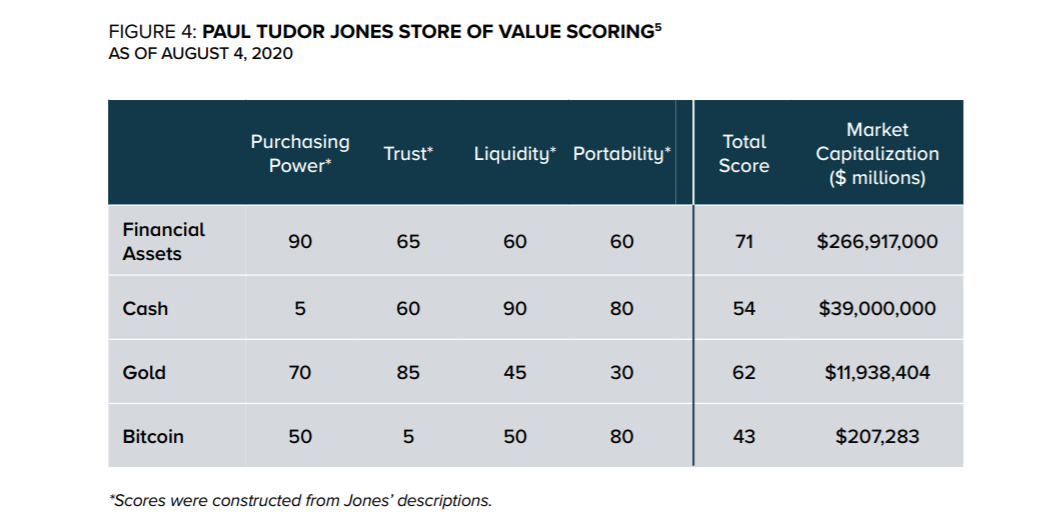

Em maio de 2020, o famoso investidor Paul Tudor Jones escreveu uma carta a seus investidores defendendo a alocação de bitcoin no portfólio. Assim, ele comparou ativos financeiros, dinheiro, ouro e bitcoin.

Ele sugeriu que, embora o bitcoin tenha vindo em último dentre as reservas de valor, sua pontuação implica em uma capitalização de mercado bem mais alta do que possui:

O surpreendente para mim não foi o bitcoin vir em último, mas sim por sua pontuação. Bitcoin teve uma pontuação geral de quase 60% em relação aos ativos financeiros, mas possui uma capitalização de mercado que não é nem um milésimo dos outros.

Sua pontuação é de 66% em comparação ao ouro com reserva de valor, mas possui 1/60 do valor pendente do ouro. Algo parece errado aqui e me parece que seja o preço do bitcoin.

Essa classificação ajuda a ilustrar o tamanho do mercado endereçável para o bitcoin, apesar de ainda haver desafios significativos para que a criptomoeda atinja a escala de adesão, confiança e certeza regulatória.

Oferta e demanda

Embora o bitcoin não tenha fluxos de caixa, seu blockchain público permite que investidores analisem as alterações na oferta e na demanda da rede para estimar o preço adequadamente. Porém, nem todos os bitcoins foram minerados ou estão sendo usados atualmente.

Assim, a Grayscale lista algumas métricas baseadas em blockchain que podem ajudar nessa avaliação.

Métricas de oferta

As métricas com base na oferta são moedas ativas, dias de bitcoins destruídos (BDD), capitalização obtida, modelo de estoque-sobre-fluxo (ou “stock-to-flow model”) e bitcoins detidos em corretoras.

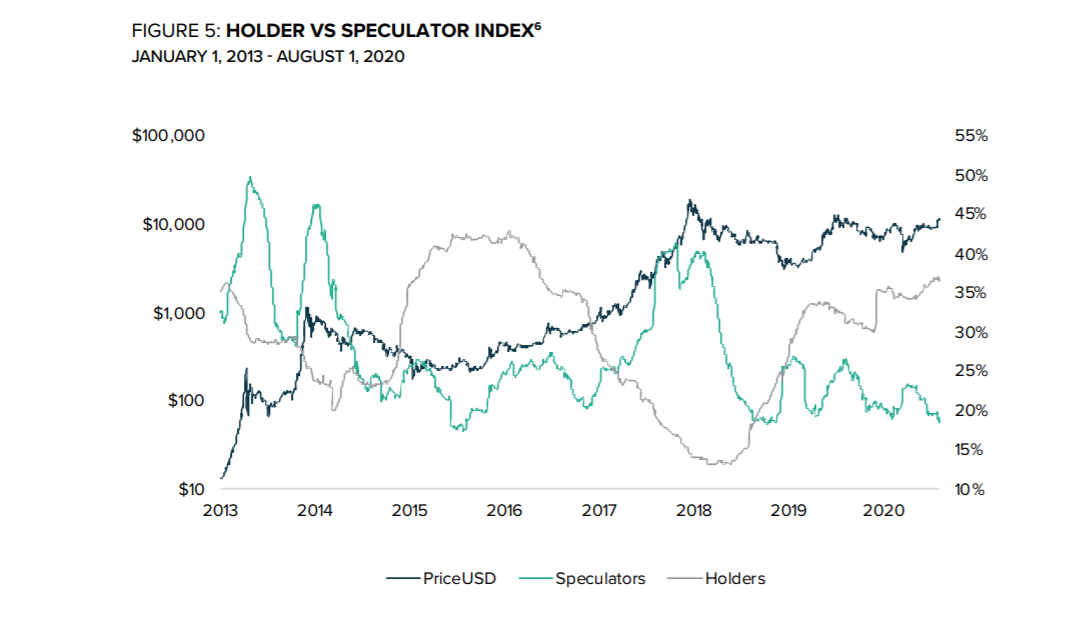

No gráfico abaixo, moedas inativas, ou seja, moedas que não foram movimentadas entre um e três anos, são consideradas pertencentes a um “holder” (alguém que deseja que o preço de suas moedas aumente ao longo do tempo).

Já moedas ativas, ou seja, aquelas que foram movimentadas nos últimos 90 dias, são pertencentes a um “especulador”.

Essa métrica indica o caso de uso do bitcoin como uma reserva de valor em vez de um ativo para negociação, pois investidores são interessados em reter bitcoin apesar de sua volatilidade.

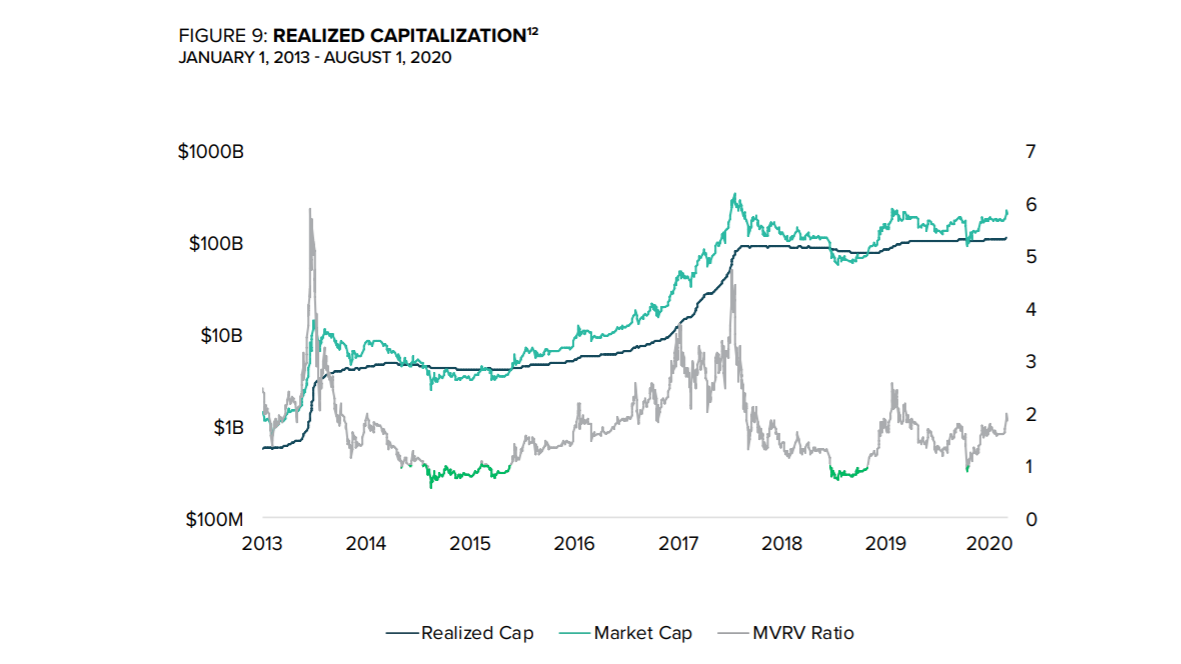

A empresa também fala sobre a capitalização obtida (do inglês “realized capitalization”), métrica do custo agregado de todos os bitcoins movimentados calculada pelo preço de cada moeda como sua última movimentação no blockchain.

Esse método permite que analistas ignorem moedas que podem estar perdidas, como as que estão inacessíveis a investidores devido à perda das chaves privadas de suas carteiras.

MVRV, a proporção entre a capitalização de mercado e a capitalização obtida, assinala uma oportunidade de compra quando está acima de 1.

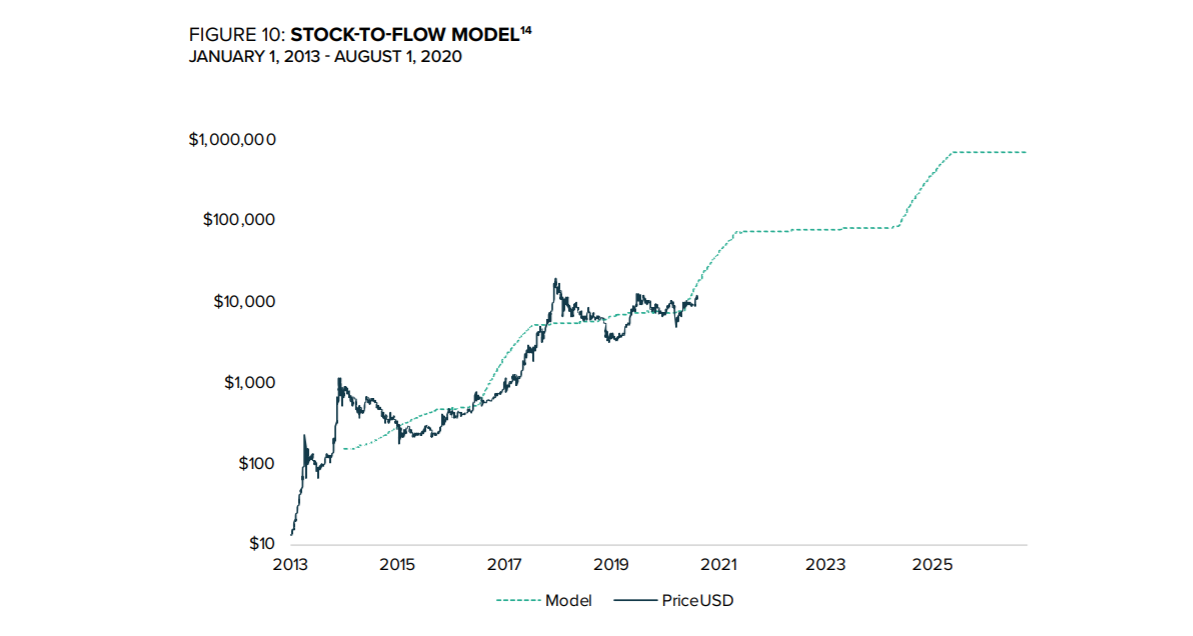

Além disso, fala sobre o modelo “stock-to-flow”, calculado ao dividir o fornecimento existente de uma commodity por seu crescimento de produção anual.

No gráfico abaixo, o modelo popular usa a relação histórica entre preço e o estoque-sobre-fluxo do bitcoin para estimar um preço futuro.

Métricas de demanda

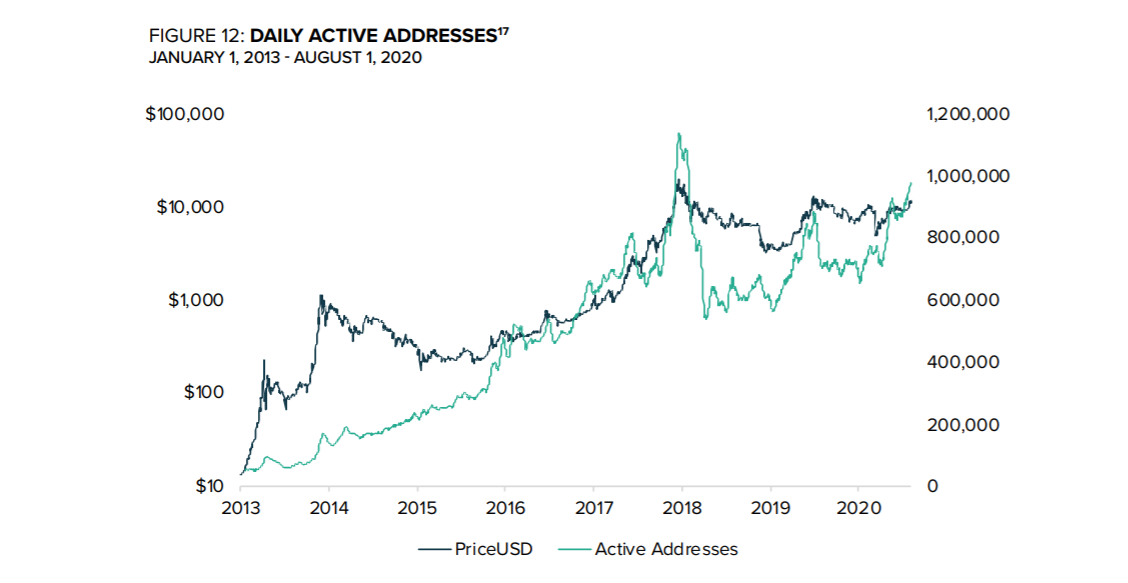

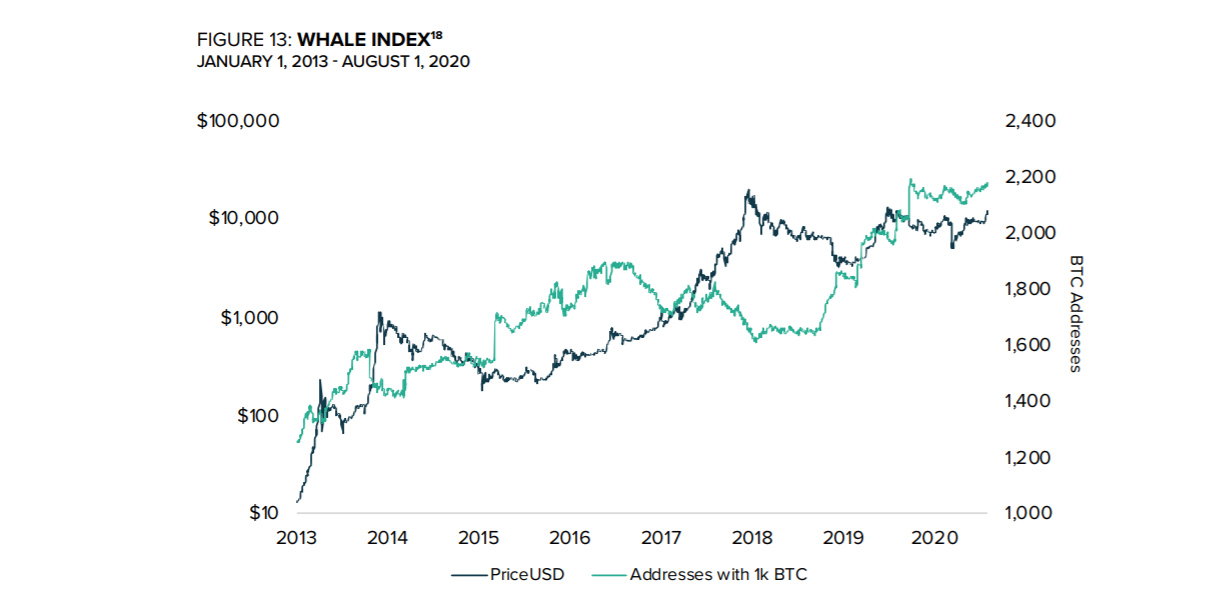

Já as métricas em relação à demanda, temos endereços diários ativos (DAA), índices de “baleia”, o valor de produção do bitcoin e a proporção de rentabilidade por mineração.

DAA são uma métrica do número total de endereços únicos que participam de uma transação em bitcoin a qualquer dia. Geralmente, o aumento na atividade corresponde com o aumento no preço.

O índice de “baleia” contabiliza o número de endereços únicos de bitcoin com saldos de mais de 1 BTC (cerca de US$ 12 milhões). Uma única pessoa pode ser dona de inúmeros endereços no índice. Assim, grandes quantias de bitcoin são uma tendência que indica acumulação.

Por fim, a empresa afirma que o atual ambiente econômico representam uma oportunidade única de explorar a forma como o bitcoin pode fazer parte de um portfólio resistente:

Conforme a demanda por reservas de valor cresce durante este regime de inflação monetária, o bitcoin pode estar bem-posicionado por ser um ativo digitalmente escasso.

A infinidade de métricas de blockchain apresentadas neste relatório indica que a atual estrutura de mercado é reminiscente do início de 2016, período que precedeu a “bull run” histórica do Bitcoin.

O bitcoin continua a comandar a atenção global dos investidores. Existe pouca oferta para lidar com a crescente demanda e a infraestrutura agora existe para satisfazer essa demanda.

Com as técnicas apresentadas neste relatório, agora investidores podem medir o crescimento da rede e, de forma mais confiante, avaliar seu valor.

Por Daniela Pereira do Nascimento

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.