Recursos principais

Recursos principais

Dois players no ramo de pagamento digital estão estourando.

As ações do PayPal (NASDAQ:PYPL) (BOV:PYPL34) e da Square (NYSE:SQ) fecharam quase 2,5% e 3% em alta na terça-feira, respectivamente, após uma chamada de alta do Loop Capital Markets. A empresa iniciou a cobertura de ambas as ações com classificações de compra, citando seu recente desempenho superior e sinalizando “oportunidade multifacetada” nos mercados de consumo e mercantil como catalisadores. Os analistas de loop escreveram que PayPal era seu “nome favorito em nosso universo de cobertura”.

O PayPal é classificado como “comprar” por quase 84% dos analistas, com uma média de preço-alvo de US$ 222, de acordo com a FactSet. A ação fechou a US$ 187,78 na terça-feira. O apetite para a Square é mais misto, com cerca de 43% dos analistas a avaliando como “comprar” á um preço-alvo médio de US$ 157,31 para a ação de US$ 155,59.

Com ambas as ações já em alta este ano – PayPal em quase 74% e Square em 148,5% – a Loop já perdeu muito do movimento.

“A ligação parece atrasar um dia e faltar um dólar”, disse Tepper. “Sinto que o dinheiro fácil já foi ganho.” – disse Mark Tepper, president and CEO of Strategic Wealth Partner.

Mesmo assim, ele permaneceu otimista com as perspectivas de longo prazo dessas ações, apontando para o aumento do comércio eletrônico, pagamentos sem dinheiro e transações sem contato, tudo parcialmente acelerado pela aversão psicológica dos consumidores ao dinheiro durante a pandemia.

“Essas tendências são persistentes”, disse Tepper. “Agora, quando se trata de PayPal x Square, prefiro PayPal.”

Embora a Square possa ter mais potencial de crescimento, a ação é “muito cara” para justificar a compra nesses níveis, especialmente considerando o fato de que 75% de sua receita ainda provém de transações nas lojas, disse Tepper.

“Quando penso na Square, penso … nas pequenas lojas que foram mais afetadas durante esta crise” e em outras empresas de serviços “arruinadas”, disse ele. “Prefiro ter o jogo puro no e-commerce – e o e-commerce quase dobrou desde o início da crise. E eu também quero a diversificação de B2B (Business to Business) e B2C (Business to costumes). Isso é PayPal. ”

Tepper acrescentou que, embora deseje que sua empresa não tenha vendido sua posição no PayPal durante a alta das ações, ela precisaria cair na casa dos US$ 140 para considerar a possibilidade de voltar.

“Olha, esta vai ser a primeira temporada de compras de fim de ano durante a pandemia e acho que todos concordamos que a maioria das compras será feita online. Portanto, o PayPal deve se dar muito bem aqui ”, disse ele.

Na mesma entrevista “Trading Nation”, o fundador da TradingAnalysis.com Todd Gordon concordou que o PayPal era a melhor aposta.

“Para qualquer espectador que não tenha, gosto do recuo aqui e, na verdade, consideraria adicionar mais”, disse Gordon, acrescentando que várias empresas aumentaram ligeiramente suas metas de preços no PayPal nas últimas semanas.

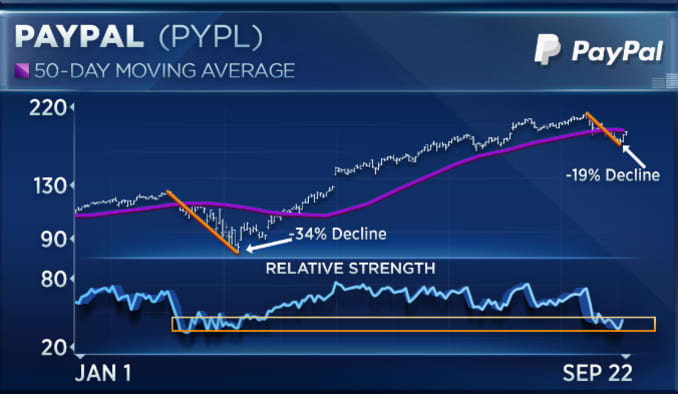

“Se você quiser dar uma olhada no gráfico, caímos abaixo da média móvel de 50 dias em 190, mais ou menos, mas o declínio que vimos foi de apenas 19% em comparação com uma queda de 34% no início de 2020, ainda o [índice de força relativa] está testando novamente os pontos baixos de suporte. Isso é encorajador ”, disse Gordon.

O índice é um indicador de momentum que acompanha quando uma determinada ação está sobrecomprada ou sobrevendida. O gráfico acima mostra que o PayPal está mais sobrevendido do que o normal após sua recente queda, o que pode sinalizar que a ação está caminhando para uma recuperação, de acordo com Gordon.

“De um ponto de vista fundamental, as vendas e [o lucro por ação] devem crescer 20% no próximo ano”, disse Gordon. “Portanto, o PayPal não é apenas um nome da Covid, que trabalha em casa, fica em casa. Eles estavam aumentando seus volumes de pagamento, o que é um indicador importante, mesmo antes da Covid. Eles têm muitos custos fixos, então seu fluxo de caixa livre é livre para crescer e se tornar uma porcentagem maior de sua receita. Então, eu gosto. ”

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.