Recursos principais

Recursos principais

O maior banco da América Latina reportou lucro líquido recorrente de R$ 18,53 bilhões no ano de 2020. Esse valor corresponde à queda de 34,6% em relação ao ano anterior. Pesou no balanço, divulgado após o fechamento do mercado nesta segunda-feira, bilhões em provisões para fazer frente à perdas com a crise da pandemia.

Os resultados do Itaú Unibanco (BOV:ITUB3) (BOV:ITUB4) referente o quarto trimestre de 2020 foram divulgados nesta segunda-feira (01). Confira o relatório de análise gerencial da operação!

⇒ Confira a agenda completa da divulgação dos resultados do 4T20 e referente ao ano de 2020. Confira a cobertura completa de todos os balanços referente ao ano de 2020 das empresas negociadas na B3.

A margem de juros caiu 9,5% ano a ano, principalmente devido a uma mudança na carteira de crédito para linhas de menor risco. O custo do crédito do banco subiu 3,8% no comparativo anual, para R$ 6 bilhões, mas o banco disse que foi devido a uma provisão para uma empresa.

“Além das questões conjunturais provocadas pela pandemia de covid-19 que ainda impactam o desempenho do banco, seguimos em um contexto competitivo particularmente dinâmico. Não faltarão desafios em 2021. Nesse contexto, vamos aprofundar o processo de digitalização das operações, sempre com o objetivo de melhorar a experiência dos nossos clientes, aumentar a eficiência e acelerar a nossa agenda de crescimento”, disse, em comunicado à imprensa, Milton Maluhy Filho, que assume hoje a presidência do Itaú.

4T20

O banco teve lucro líquido recorrente de R$ 5,388 bilhões entre outubro e dezembro, marcando o resultado trimestral mais forte do ano passado. A retomada da atividade econômica se fez notar no Itaú Unibanco nos últimos meses de 2020, quando o custo do crédito recuou e a margem financeira e a receita com serviços aumentaram.

A carteira de crédito total do Itaú alcançou R$ 869,5 bilhões ao fim de dezembro, alta de 2,7% em relação ao trimestre anterior e de 20,3% em comparação a igual período de 2019. Para pessoa física, foram R$ 255,6 bilhões, aumento de 7,5% em relação aos três meses anteriores e de 6,6% em comparação a igual trimestre de 2019.

Apesar da pandemia, o custo de crédito do banco teve uma redução de 4,3% no quarto trimestre na comparação com o terceiro, atingindo R$ 6,03 bilhões. Em um ano, porém, quando a covid-19 ainda não impactada o País, foi visto incremento de 3,8%.

A inadimplência oscilou levemente no último trimestre, subindo de 2,2% em setembro para 2,3% em dezembro. Ainda assim, permaneceu abaixo do patamar de 3% que se via no fim de 2019.

O Itaú encerrou 2020 com um saldo remanescente de R$ 50,8 bilhões em operações de crédito prorrogadas durante a crise. Desse total, 82,6% estavam em dia e outros 3,9% ainda tinham carência. No entanto, 8,3% apresentavam atrasos de 15 a 90 dias e 5,2%, acima disso.

O Itaú também apresentou alguma melhora na receita de prestação de serviços, que somou R$ 9,855 bilhões no quarto trimestre. Houve aumento de 4,1% em três meses, mas em relação ao período de outubro a dezembro de 2019 a queda foi de 4,8%. O resultado de seguros, entretanto, recuou 14,5% e 18,4%, respectivamente, para R$ 1,392 bilhão.

As despesas não decorrentes de juros avançaram para R$ 13,322 bilhões no quarto trimestre, o que significa um salto de 5,1% em relação aos três meses imediatamente anteriores e de 2,4% frente ao último trimestre de 2019. O banco fechou 95 agências e postos de atendimento entre outubro e dezembro.

ROE e Patrimônio líquido

A rentabilidade sobre o patrimônio líquido (ROE, na sigla em inglês) do Itaú experimentou o segundo trimestre seguido de alta, ainda como reflexo da diminuição das provisões. Passou de 15,7% no terceiro para 16,1% no quarto trimestre. Ainda está abaixo, contudo, dos níveis anteriores à pandemia. No quarto trimestre de 2019, estava em 23,7%. No ano de 2020, foi a 14,5%, bem abaixo do patamar do ano anterior, também de 23,7%.

Já o patrimônio líquido do Itaú era de R$ 136,5 bilhões ao fim de dezembro, 3,5% maior em um ano. No trimestre, ficou praticamente estável, com ligeira alta de 0,1%. No quarto trimestre, o maior banco da América Latina alcançou a marca de R$ 2,112 trilhões em ativos totais, alta de 21,5% em um ano. No comparativo trimestral, também ficou praticamente estável, com avanço de apenas 0,1%.

Pagamento de Juros sobre capital no total de R$ 1,361 milhões

O Conselho de Administração do Itaú Unibanco deliberou distribuir aos seus acionistas a título de payout R$ 0,1394 líquidos por cada ação detida, totalizando R$ 1,3 bilhão, líquido de impostos, caso aplicável.

Guidance para 2021

O guidance, que também era muito esperado pelo mercado, foi divulgado na manhã desta terça-feira (02), com alguns pontos que não agradaram.

Na manhã desta terça, o Itaú divulgou as suas projeções, estimando que seu custo de crédito consolidado recue cerca de 30% em 2021 ante 2020. Em 2020, esse custo totalizou R$ 30,2 bilhões.

O principal destaque negativo, que deve reduzir as expectativas para o banco, segundo o BBI, foi a expectativa para o custo do crédito para 2021, que deve ficar entre R$ 21,3 bilhões e R$ 24,3 bilhões. “Embora reconheçamos que o mercado tende a pagar mais pelo crescimento da receita do que por um redução do custo do risco, notamos que o guidance deixa pouco espaço para o mercado se tornar muito mais construtivo: (i) margem financeira (NII) está se recuperando e as expectativas já estão apontando nessa direção; e (ii) as taxas podem crescer mais rapidamente, mas existem riscos importantes no longo prazo. Assim, consideramos o guidance como razoável e alcançável, mas não como um catalisador positivo para as ações”, avaliam os analistas do banco.

Teleconferência 4T20

Em teleconferência com jornalistas, o novo presidente-executivo do maior banco brasileiro, Milton Maluhy, destacou que o banco não deve fechar agência bancárias em 2021. O executivo também afirmou que a taxa de inadimplência de 90 dias deve aumentar em 2021, atingindo o pico nos últimos três meses do ano, mas ainda abaixo de níveis recordes passados.

O Itaú também comunicou na segunda que está esperando a aprovação do Federal Reserve (Fed, banco central dos EUA) para cindir sua fatia de 41% na XP Inc. em uma nova empresa, após a operação ser aprovada em assembleia geral extraordinária no domingo. A XPart não foi constituída ainda no domingo, pois condiciona-se à obtenção de manifestação favorável do Fed.

VISÃO DO MERCADO

Bradesco BBI

Segundo o Bradesco BBI, os resultados estão melhorando, mas certas tendências podem ser consideradas “confusas”. Carteira de empréstimos e NII com clientes foram destaques positivos. Custo do risco, tarifas podem ser vistos como negativos. De acordo com o banco, o desempenho do NII deve ser bem recebido pelo mercado, mas o valuation deve deixar espaço limitado para um forte desempenho; com isso, a recomendação segue neutra para o papel.

Credit Suisse

O Credit Suisse afirma que vê os resultados como neutros para as ações do Itaú, por estarem 1% abaixo do consenso, e 3% abaixo de sua estimativa. Mas o foco deverá permanecer sobre a guidance de 2021.

O banco suíço diz acreditar que os resultados apresentados devem dar um bom tom para 2021, com bons resultados nas margens com clientes, impulsionados por forte crescimento no crédito a varejo e nas operações na América Latina, e bons resultados nas margens com o mercado, apesar do custo de risco maior e um resultado abaixo do esperado com seguros.

Esse ambiente, aliado à expectativa de queda do custo de risco e custos estáveis, devem levar a significativos lucros para 2021, afirma o Credit, que mantém recomendação outperform para o Itaú, com preço-alvo de R$ 39 para os papéis ITUB4, frente a R$ 29,08 negociados na segunda.

Eleven Financial

O resultado do banco veio em linha com as estimativas da Eleven. A projeção da empresa é de recuperação para o lucro do Itaú com aumento de 40% na comparação com 2020.

A Eleven Financial recomenda compra, com preço-alvo de R$ 38,00.

XP Investimentos

Segundo a XP Investimentos, o Itaú apresentou resultados em linha com as expectativas do mercado. A XP diz avaliar que o resultado foi impulsionado por uma carteira de crédito maior do que o esperado, e margens mais altas, com alta de 5 pontos-base no spread no trimestre. Mas a deterioração da linha de seguros e custos acima do esperado tiveram impacto negativo, afirma.

A XP Investimentos destacou esperar que as ações do banco tenham um desempenho em linha com o índice IFNC e reiterou a recomendação neutra e preço-alvo de R$ 29, pois avalia que a ação esteja sendo negociada a um preço justo “se considerarmos o setor bancário, que está com menores barreiras de entrada e vários novos competidores”.

Pensando em investir no Itaú Unibanco?

→ O maior banco privado do Brasil possui R$ 285 bilhões de valor de mercado. Confira a Análise completa da empresa com informações exclusivas.

Não deixe de assistir o Trends ADVFN: Os desafios do Pix e a CIEL3, ITUB4, SANB11, TOTS3

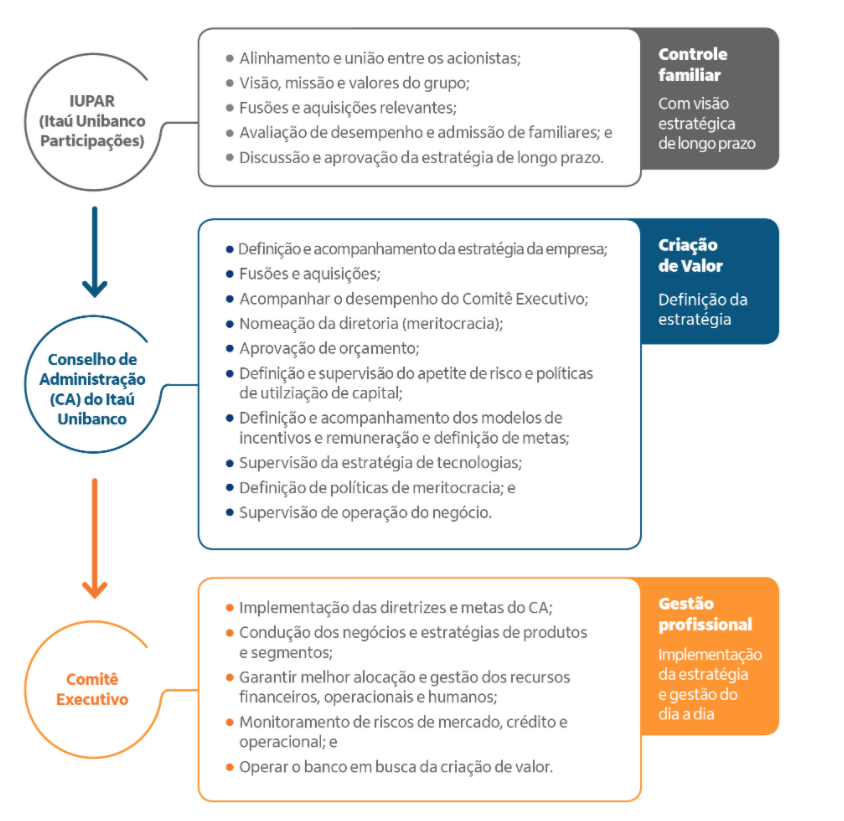

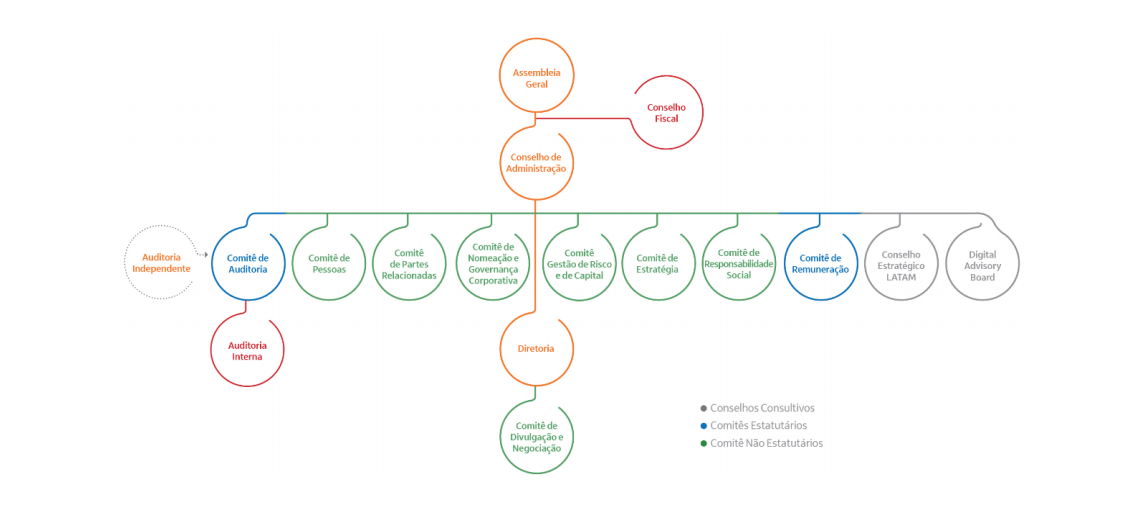

Governança Corporativa

O Itaú Unibanco faz parte do nível 1 de Governança Corporativa. Os três pilares principais de governança corporativa estão apresentados abaixo:

Estrutura Societária

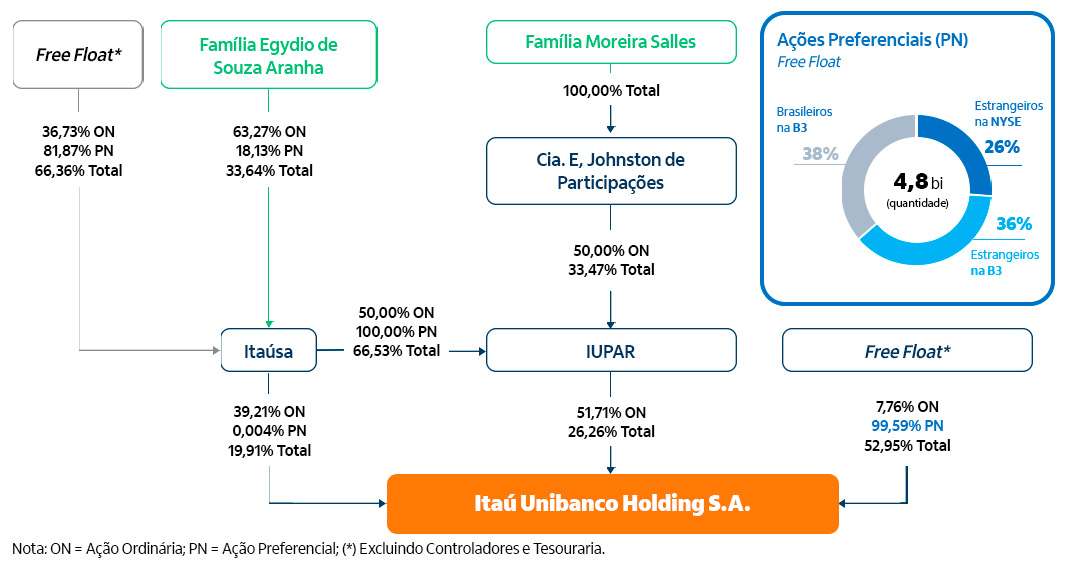

Estrutura Acionária

O Capital social é representado por ações ordinárias (ITUB3) e preferenciais (ITUB4), ambas negociadas na Bolsa de Valores (B3). As ações preferenciais também são negociadas na Bolsa de Nova Iorque (NYSE) na forma de recibos (ADR).

Desempenho da empresa na B3

No último ano, as ações da Itaú Unibanco oscilaram entre a mínima de R$ 20,00 e a máxima de R$ 35,48. No último pregão antes da divulgação do resultado do 4T20, a empresa fechou em alta de 2,61%, negociada a R$ 29,08.

Confira o histórico da ITUB4

| Período | Abertura | Máximo | Mínimo | Preço Médio | Vol Médio | Var | % |

|---|---|---|---|---|---|---|---|

| 1 Semana | 28,99 | 29,85 | 27,86 | 28,67 | 47.733.880 | 0,13 | 0,44843% |

| 1 Mês | 30,73 | 33,44 | 27,86 | 30,56 | 38.346.632 | -1,61 | -5,24% |

| 3 Meses | 27,65 | 33,44 | 27,59 | 30,17 | 36.106.493 | 1,47 | 5,32% |

| 6 Meses | 27,10 | 33,44 | 22,18 | 26,73 | 37.757.763 | 2,02 | 7,45% |

| 1 Ano | 33,00 | 35,48 | 20,00 | 26,34 | 39.856.354 | -3,88 | -11,76% |

| 3 Anos | 34,43 | 39,79 | 20,00 | 29,92 | 25.326.020 | -5,31 | -15,41% |

| 5 Anos | 16,30 | 39,79 | 15,49 | 28,49 | 20.076.747 | 12,82 | 78,65% |

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.