Recursos principais

Recursos principais

Na reunião do Copom que aconteceu em março deste ano, nossa taxa básica de juros, a Selic, subiu 0,75%, depois de uma trajetória de consecutivas quedas durante seis anos. A última vez que a Selic subiu foi em 2015, quando saiu de 13,75% para 14,25% ao ano. Desde então, ela vem caindo e chegou à sua mínima histórica em 2019, alcançando os 2%.

Pensando nessa linha temporal, é surpreendente a mudança, mas ela surpreendeu ainda mais os analistas, que, embora projetassem uma alta, não previam 0,75% a mais na conta, já que as estimativas estavam em torno de apenas +0,50%. Em maio, porém, a alta aconteceu novamente, agora mantendo a Selic em 3,5%.

Parece pouco falarmos em “zero vírgula alguma coisa” de lambuja, mas isso na economia do país faz uma diferença imensa. Esse é um daqueles casos em que precisamos pensar grande.

Veja, o aumento do preço do boi gordo, por exemplo, afeta o mercado no qual se insere esse produto; um aumento de salário vai influenciar no custo de mão de obra do setor; mas a taxa de juros vai ainda mais longe, porque ela interfere em decisões importantes que mudam o rumo econômico inteiro do país. Ela não fica restrita à alta na taxa de financiamentos ou de crédito, ela impacta na cesta de compras dos consumidores, e logicamente na questão de oferta e demanda do mercado; ela vai interferir nos níveis de emprego e desemprego do país; vai afetar as exportações e as margens das empresas; ela vai incidir sobre o peso da dívida pública e consequentemente sobre a atratividade do país, o que também vai ditar como fica o volume de entrada de capital estrangeiro, impactando inclusive no movimento da nossa Bolsa de Valores…

Muita coisa, não é? Mas vamos focar no mercado de ações (que muito nos interessa), e sobre isso vale se questionar: com a alta da Selic, ou dos juros, como fica o Brasil frente a outras taxas de juros pelo mundo? Podemos, com isso, trazer mais capital de fora para nosso mercado de ações, ou continua o mesmo, ou ficou ainda pior?

Falamos com quem entende do assunto

Seria possível fazer diversas explanações e correlações sobre esse assunto, porém ainda assim seria algo superficial, dada a natureza e relevância do tema (você vai entender na sequência). Sendo assim, conversamos com quem manja dos paranauês quando se trata de juros mundo afora. Em entrevista exclusiva para a ADVFN, Jason Vieira, economista-chefe da Infinity Asset, nos dá detalhes sobre um relatório assinado por ele e feito em parceria com a MoneYou, que trata justamente do tema de ranking mundial de juros reais.

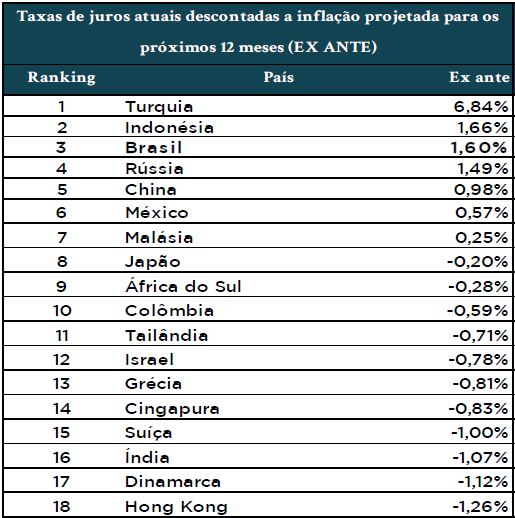

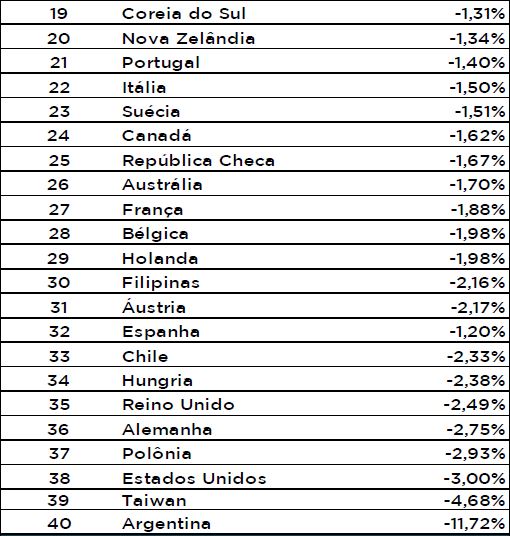

Primeiro, é importante saber o que é esse tal de juro real. Na verdade, é o resultado (o que sobra) quando se desconta a inflação (o IPCA) projetada de 12 meses da taxa nominal ou de juros atuais (Selic). No caso do Brasil, segundo levantamento feito pelo economista-chefe da Infinity Asset, em maio deste ano ficamos em terceiro lugar no ranking mundial, com um juro real em 1,60%, só perdendo para a Turquia e a Indonésia, como apresentado a seguir:

Fonte: Infinity Asset/MoneYou (maio 2021).

Vale dizer que durante o ano de 2020, com a Selic a 2%, nosso juro real total ficou negativo (ou seja, descontando a inflação, o resultado foi menor do que 0). E o que isso significa na prática? Que, se uma pessoa deixa seu dinheiro na poupança, por exemplo, ele perde valor – e justamente por isso vimos tantos novos investidores entrando na B3 no ano passado. É um movimento natural dentro do nosso cenário interno, mas o que muda quanto ao investidor estrangeiro?

Segundo Jason Vieira, ao subirmos para a ponta positiva no ranking global e, para tanto, termos aumentado a Selic, “o Brasil ganha um pouco mais de competitividade, atraindo mais dólar, algo que não aconteceu tanto no ano passado, quando tivemos uma forte volatilidade do real e ficamos entre as piores moedas dos mercados emergentes. Em termos de Bolsa de Valores, isso pode até ser algo positivo. Não é ruim estar no topo do ranking, ainda mais que todas as taxas de juros do mundo estão muito baixas – na verdade, estão excessivamente baixas, o que pode atrair o investidor estrangeiro para o Brasil”.

Basta dar uma nova olhada no ranking e ver como estão posicionados os países desenvolvidos, que justamente por terem juros negativos vão à procura de investimentos que garantam maior rentabilidade, como é o caso do mercado de renda variável. De acordo com o economista-chefe da Infinity Asset, dentro dos países emergentes, com a nossa tava de juros mais baixa, acabamos nos tornando uma moeda que pagava mal pelo capital estrangeiro, o que gerou uma saída desse tipo de investimento, algo muito ruim, considerando o potencial desse público: “Nos países desenvolvidos, não há dinheiro embaixo do colchão, eles investem muito em mercado de renda variável”, explica.

Mas então é só o investidor estrangeiro olhar para esse ranking e investir nos países que lideram o topo da lista? Nesse caso, estamos bem na fita, não é mesmo?

Sim e não. Certamente encabeçar um ranking assim faz com que fique mais fácil de nos encontrarem e se lembrarem da nossa existência, porém, ainda que o investidor estrangeiro tenha muito para investir mundo afora, ele também precisa analisar fatos. Afinal, se ele tem um mundo de opções, por que entrar em um país de alto risco (como é o caso dos emergentes, incluindo nisso o Brasil) e ainda poder amargar prejuízos?

Falando em risco, é justamente isso o que também é analisado, além do juro real. No caso da Turquia (que tem o maior juro real do ranking apresentado), a agência de risco S&P avalia o país com uma nota B+. Nada mal, não é mesmo? Só se você considerar que depois de A vem B, mas, quando se trata de levantamento de risco, um B+ equivale a alto risco, sendo considerado um investimento de grau especulativo!

Indonésia, a segundona do ranking, tem nota BBB (que não tem nada a ver com aquele que você assiste na TV, mas que também significa “fique de olho”), um investimento de risco moderado, mas positivo. Já o Brasil é BB-, mas isso não significa que está pior posicionado do que a Turquia; na verdade, está apenas um ponto acima desse país, sendo considerado um investimento de risco substancial. Agora, vamos continuar só mais alguns degraus abaixo no ranking: o quarto lugar fica para a Rússia, que tem um BBB-, um risco moderado; na quinta posição vem a China, que (pasme) tem uma nota A+, com um grau de investimento de baixo risco. E vale lembrar que, no encerramento de 2020, a China foi o único país a apresentar PIB positivo no mundo inteiro.

Portanto, quem pode levar a melhor quando se fala de atrair o capital estrangeiro? Exatamente quem você pensou.

Um pouco de shoyu aos negócios

Vamos adicionar mais um dado a essa nossa lógica, só para entendermos ainda mais a posição do Brasil diante de outros países no quesito de investimentos em Bolsa. De acordo com o BTG Pactual, tomando como referência os fundos passivos (ETFs) de países emergentes negociados no mercado internacional, a China leva 38% dos investimentos, seguida de Taiwan e Coreia do Sul, ambos países com nota AA e que abocanham 13% cada de recursos estrangeiros – o que também demonstra que o resultado do juro real, isolado, não demonstra a verdadeira dinâmica do mercado. Brasil fica com 5% dos recursos.

Segundo o BTG Pactual: “Os ETFs de países emergentes não possuem mais a forte correlação com a variação dos preços das commodities como ocorria até 2010. Nos últimos 10 anos, as economias asiáticas elevaram sua complexidade e hoje o setor de tecnologia é o mais relevante na composição de seus fundos passivos: 45% do valor de mercado do ETF chinês é de empresas de internet e 41% do ETF de Taiwan é de empresas fabricantes de componentes de hardware. O Brasil, contudo, mantém forte correlação com commodities e seu setor mais relevante é o de siderurgia e mineração, com 18%. Rússia e Tailândia se juntam ao Brasil na lista dos maiores emergentes que ainda possuem uma commodity como o seu setor mais relevante”.

Considerando que a nossa Bolsa brasileira não tem muitas ações de tecnologia, é possível entender que essa dinâmica, configurando-se como tendência, pode fazer com que o Brasil não participe da nova moda.

E onde o Brasil também não anda com a bola toda é no famoso MSCI Emerging Markets, que é um índice de referência mundial e que cobre os países emergentes. Os gestores do mundo todo ficam de olho nesse benchmarking para saber onde alocar capital, portanto pega bem estar nele e, mais do que isso, ter certa representatividade. Atualmente, o Brasil tem um peso de 7% no índice, mas chegou em 2008 a corresponder por 17% do total.

Como todo ano, em maio e novembro, o índice é atualizado (com novas empresas entrando e outras saindo), estamos bem no período de transição dos dados para a nova carteira teórica. Na prévia divulgada do índice, temos uma novidade que não é tão nova assim: a China vai entrar com mais empresas. Com isso, ela, que já detém 33% de participação no índice, pode ganhar ainda mais espaço, o que logicamente diminui o de outros países. Se esse será o caso do Brasil, é preciso aguardar para ver, mas, com base em tudo o que identificamos até agora, dá para entender como anda a popularidade da nossa Bolsa pelo mundo, não é?

E não é apenas tudo o que mostramos que influencia a decisão do investidor de fora. Como o Brasil tem atuado frente à pandemia (com as vacinações, incentivos à economia), as questões fiscais e tributárias, as dívidas e muitos outros fatores também são determinantes. Afinal, um país pode ser analisado de diferentes esferas, e todas elas são consideradas quando se fala em dinheiro.

E você, acredita que podemos cada vez mais estar em evidência como um país atraente do ponto de vista do investidor estrangeiro? Comenta aqui embaixo e aproveite para compartilhar este conteúdo com seus amigos, afinal mais capital na Bolsa significa mais liquidez e oportunidades!

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.

Com uma política voltada pura e simplesmente para derrubar o Presidente da República, com uma mídia tendenciosa que não quer perder a boquinha dos recursos públicos, com um STF desrespeitando a Constituição como vem fazendo, não é um B+ ou um B- que vai influenciar o investidor estrangeiro a alocar recursos no Brasil. Somente depois das eleições é que saberemos se tomaremos o rumo da Venezuela ou se conseguiremos trilhar o caminho do desenvolvimento.

Sou novo como investidor na Bolsa de Valores, mas não tinha idéia de que o Brasil estava tão mal posicionado entre os emergentes. Lá atrás, quase não apareceu na foto.