Recursos principais

Recursos principais

Investidor15

- Dono

- 6327

- 21/05/2014

Após me aventurar pelo mercado de ações durante o final de 2013 e o ano de 2014, acreditei na possibilidade de fazer um investimento para colher polpudos frutos a curto, médio e longo prazo. Como muitos outros investidores, vi meu capital reduzir-se drasticamente. Errei ao não usar stop e segui adquirindo na queda, baixando meu preço médio. Hoje amargamos um valor muito baixo e as perspectivas não são boas. Pelas novas regras da Bovespa, a ação terá que se submeter a um agrupamento para que a cotação volte a valores superiores a R$1,00 para que possa continuar sendo negociada. Há também o fantasma de uma dívida de curto prazo (2015 e 2016) para a qual ainda não há solução. A ocupação da área segue sendo uma promessa e contratos efetivos não tem sido anunciados com a celeridade necessária para dar credibilidade ao empreendimento bem como gerar receita.

Dentro deste contexto criei este espaço no intuito de colher junto as foristas da ADVFN alternativas para a recuperação de prejuízo, no todo ou em parte, causado pela inadvertida forma de operar esta ação, (sem stop). Será um espaço aberto, sem censura, onde todos poderão debater livremente e defender seus pontos de vista. É recomendável que as alternativas sejam fundamentadas sempre pensando no bem comum e crescimento intelectual e financeiro do grupo. É também desejável que as colocações sejam feitas de forma a poderem ser acompanhadas também pelos leigos.

Sejam todos bem vindos!

ATUALIZANDO:

As dívidas de curto prazo foram sanadas. Aparentemente a empresa segue capitalizada para poder fazer frente às despesas necessárias para seguir operando e atraindo novos parceiros e clientes. O que não muda é a situação dos sócios minoritários, que seguem sem perspectivas de recebimento de dividendos, uma vez que toda receita que se faz é consumida integralmente e tudo indica que continuará assim por muitos anos.

ATUALIZAÇÃO 2:

Parece que a novela Prumo segue. Nova sinalização de OPA. Volume diário fraco. Confesso que não leio nada a respeito há muito tempo. Sei que a Petrobrás já está lá dentro e que a OSX alugou sua área. O porto deve estar funcionando bem. Bom para o município onde está inserido, que recebe polpudos impostos municipais. Boa sorte a quem segue na peleia.

ATUALIZAÇÃO 3:

Reativando o tópico e esperando contribuições de todos para ganharmos dinheiro!

ATUALIZAÇÃO 4:

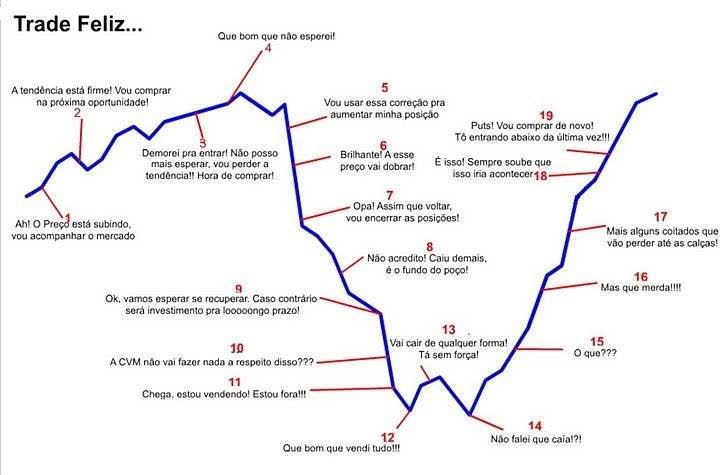

Dada a relevância da informação, colocarei o gráfico do Trade Feliz no cabeçalho. É educativo.

1

1

Comentários

1 de 1609

Investidor15

6327 21/05/2014Supondo êxito nesta permuta, um indivíduo com 100.000 ações de Prumo neste dia, teria adquirido 11.700 ações de HRT.

Estas 11.700 ações vendidas em 23 de janeiro de 2015 a R$7,50, resultariam num montante de R$87.750,00. Um lucro bruto de R$53.750,00 (R$87.750,00 - R$34.000,00).

Considerando um IR de 15% (operação não day trade) teríamos de recolher um DARF de R$8.062,50 em 27 de fevereiro de 2015, porém, conforme o prejuízo a ser compensado com a venda de PRML3, não haveria este pagamento nesta operação.

Um aplicador com preço médio de R$1,20 por ação da Prumo, por exemplo, após realizar esta operação, teria recuperado parcela significativa de seu investimento, minimizando seu prejuízo até aqui.

De posse do resultado da venda de HRTP3 (R$87.750,00), poderia cometer a imprudência de retornar para PRML3, aguardando nova oportunidade ou ficar líquido esperando por uma entrada em outro ativo, ou ainda recomprar a quantia exata que tinha em Prumo anteriormente (100.000 ações).

2 de 1609

Investidor15

6327 21/05/2014Introdução extraída de :

http://www2.correiodopovo.com.br/Noticias/547298/Governo-mudara-foco-para-estimular-investimento,-diz-Joaquim-Levy

A meu ver, nos próximos dias saberemos se a fala de Levy em Davos foi bem recebida pela comunidade econômica mundial. Se sim, poderemos ter reflexos na bolsa com valorização generalizada dos ativos. Se não, segue o baile...

3 de 1609

Velhoto

1440 12/10/2013Estarei por aqui para contribuir.

Na minha opinião, para virar o jogo em favor dos minoritários e da própria PRUMO a empresa deve fechar rápido o Project Finance com BNDES e na sequencia pedir RJ. Não ficaria surpreso se isso acontecesse, pois, sacanagens, esses caras são muito bem formados. kkkkkkkkk

Só pra descontrair. abraço investidor15. Tamu junto!

4 de 1609

Investidor15

6327 21/05/2014Obrigado pelo incentivo!

5 de 1609

Investidor15

6327 21/05/2014Equivoquei-me ao comentar a incidência de IR no lucro da venda de ações da HRT Petróleo S/A. Na verdade desde a edição da MP 651, ela juntamente com outras 6 empresas tem isenção de IR para ganhos com a negociação de suas ações na Bovespa.

Fonte:

http://www.valor.com.br/financas/3611650/investidor-fica-isento-de-ir-sobre-rendimentos-de-acoes-de-7-empresas

6 de 1609

Investidor15

6327 21/05/2014Em sua Seção IV estabelece as condições de isenção do IR:

Seção IV

Da Isenção de Imposto de Renda sobre Alienação em Bolsa de Valores de Ações de Pequenas e Médias Empresas

Art. 16. Fica isento de imposto sobre a renda o ganho de capital auferido por pessoa física, até 31 de dezembro de 2023, na alienação, realizada no mercado à vista de bolsas de valores, de ações que tenham sido emitidas por companhias que, cumulativamente: (Vide art. 112 desta Lei)

I - tenham as suas ações admitidas à negociação em segmento especial, instituído por bolsa de valores, que assegure, por meio de vínculo contratual entre a bolsa e o emissor, práticas diferenciadas de governança corporativa, contemplando, no mínimo, a obrigatoriedade de cumprimento das seguintes regras:

a) realização de oferta pública de aquisição de ações - OPA, quando exigida pela bolsa de valores, a valor econômico estabelecido em laudo de avaliação, em caso de saída da companhia do segmento especial;

b) resolução de conflitos societários por meio de arbitragem;

c) realização de oferta pública de aquisição para todas as ações em caso de alienação do controle da companhia, pelo mesmo valor e nas mesmas condições ofertadas ao acionista controlador (tag along); e

d) previsão expressa no estatuto social da companhia de que seu capital social seja dividido exclusivamente em ações ordinárias;

II - tenham valor de mercado inferior a R$ 700.000.000,00 (setecentos milhões de reais):

a) na data da oferta pública inicial de ações da companhia;

b) em 10 de julho de 2014, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes dessa data; ou

c) na data das ofertas públicas subsequentes de ações, para as companhias já enquadradas nos casos a que se referem as alíneas a e b;

III - tenham receita bruta anual inferior a R$ 500.000.000,00 (quinhentos milhões de reais), apurada no balanço consolidado do exercício social:

a) imediatamente anterior ao da data da oferta pública inicial de ações da companhia;

b) de 2013, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes de 10 de julho de 2014;

c) imediatamente anterior ao da data das ofertas públicas subsequentes de ações, para as companhias já enquadradas nos casos a que se referem as alíneas a e b; e

IV - em que se verifique distribuição primária correspondente a, no mínimo, 67% (sessenta e sete por cento) do volume total de ações de emissão pela companhia:

a) na oferta pública inicial de ações da companhia;

b) em 10 de julho de 2014, para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes dessa data; ou

c) caso exista, na data da oferta pública de ações subsequente, para as companhias já enquadradas nos casos a que se referem as alíneas a e b.

§ 1o Para efeitos do disposto no inciso II do caput, entende-se por valor de mercado da companhia:

I - para a hipótese prevista na alínea a do inciso II do caput, o valor apurado ao fim do processo de formação de preço (bookbuilding ou leilão em bolsa de valores) na oferta pública inicial de ações;

II - para a hipótese prevista na alínea b do inciso II do caput, o valor apurado pela média do preço de fechamento das ações, ponderada pelo volume negociado, nos 30 (trinta) pregões imediatamente anteriores a 10 de julho de 2014; ou

III - para a hipótese prevista na alínea c do inciso II do caput, o valor apurado pela média do preço de fechamento das ações, ponderada pelo volume negociado, nos 30 (trinta) pregões imediatamente anteriores à data de pedido de registro de oferta pública subsequente.

§ 2o Para efeito da isenção de que trata o caput, as companhias de que trata este artigo estão obrigadas à apuração do imposto sobre a renda com base no lucro real.

§ 3o A Comissão de Valores Mobiliários disponibilizará, em seu sítio na internet, a relação das ofertas cujo objeto sejam ações beneficiadas por esta Seção, juntamente com o montante de cada emissão.

§ 4o A companhia que atenda aos requisitos previstos neste artigo deve destacar esse fato, por ocasião da emissão pública de ações, na primeira página do Prospecto, ou documento equivalente, e do Anúncio de Início de Distribuição.

§ 5o As companhias de que trata este artigo estão obrigadas a disponibilizar à Secretaria da Receita Federal do Brasil, na forma estabelecida em ato do Secretário da Receita Federal do Brasil, sua base acionária:

I - do dia anterior ao da entrada em vigor do benefício; e

II - do último dia de vigência do benefício.

Art. 17. Para gozo da isenção de que trata o caput do art. 16, as ações devem ser adquiridas a partir de 10 de julho de 2014: (Vide art. 112 desta Lei)

I - por ocasião da oferta pública inicial e de ofertas públicas subsequentes de ações;

II - em bolsas de valores, inclusive para as ações das companhias que já tinham efetuado oferta pública inicial de ações antes de 10 de julho de 2014 com observância das condições estabelecidas nesta Seção;

III - no exercício do direito de preferência do acionista, conforme previsto na Lei no 6.404, de 15 de dezembro de 1976; ou

IV - por meio de bonificações em ações distribuídas até 31 de dezembro de 2023.

§ 1o A manutenção da isenção prevista no caput depende da permanência das ações em depositários centrais de ações, nos termos da legislação em vigor.

§ 2o Até 31 de dezembro de 2023, é vedada a compensação de perdas ou prejuízos incorridos na alienação das ações nos termos do caput.

§ 3o Até 31 de dezembro de 2023, o valor de alienação das ações referidas neste artigo não será computado para fins de cálculo do limite a que se refere o inciso I do caput do art. 3º da Lei nº 11.033, de 21 de dezembro de 2004.

§ 4o O empréstimo das ações referidas neste artigo não afasta a manutenção do direito à isenção pelo emprestador, pessoa física.

§ 5o Em relação ao investidor que já tinha adquirido as ações a que se refere o inciso II do caput até 10 de julho de 2014, o custo de aquisição dessas ações será ajustado, para fins de apuração da base de cálculo do imposto sobre a renda, ao maior valor entre o custo de aquisição efetivamente pago e a média do preço de fechamento, ponderada pelo volume negociado, nos últimos 30 (trinta) pregões anteriores a 10 de julho de 2014.

§ 6o As ações adquiridas e não alienadas até 31 de dezembro de 2023 terão seus custos de aquisição ajustados, para fins de apuração da base de cálculo do imposto sobre a renda, ao maior valor entre o custo de aquisição efetivamente pago e a média do preço de fechamento, ponderada pelo volume negociado nos últimos 30 (trinta) pregões anteriores a 31 de dezembro de 2023.

§ 7o As entidades responsáveis pelo depósito centralizado deverão disponibilizar à Secretaria da Receita Federal do Brasil, em relação às companhias de que trata o art. 16 desta Lei, o valor correspondente à média do preço de fechamento das ações de sua emissão, ponderada pelo volume negociado, nos últimos 30 (trinta) pregões anteriores a:

I - 10 de julho de 2014; e

II - 31 de dezembro de 2023.

§ 8o Não se aplica às ações de emissão das companhias que cumpram os requisitos do art. 16, quando negociadas em bolsa de valores, o disposto no § 1º do art. 2º da Lei nº 11.033, de 21 de dezembro de 2004, e no art. 8o da Lei no 9.959, de 27 de janeiro de 2000.

Art. 18. Ficam isentos de imposto sobre a renda os rendimentos auferidos por pessoa física no resgate de cotas de fundos de investimento em ações constituídos sob a forma de condomínio aberto e que atendam aos requisitos previstos neste artigo. (Vide art. 112 desta Lei)

§ 1o Os fundos de investimento em ações de que trata o caput deverão:

I - possuir, no mínimo, 67% (sessenta e sete por cento) de seu patrimônio aplicado em ações cujos ganhos sejam isentos do imposto sobre a renda conforme disposto no art. 16;

II - ter prazo mínimo de resgate de 180 (cento e oitenta) dias; e

III - ter a designação “FIA-Mercado de Acesso”.

§ 2o Os fundos de ações tratados neste artigo deverão ter um mínimo de 10 (dez) cotistas, sendo que cada cotista, individualmente ou em conjunto com pessoas a ele ligadas, não poderá deter mais de 10% (dez por cento) das cotas emitidas.

§ 3o Para fins do disposto no § 2o, considera-se pessoa ligada ao cotista:

I - a pessoa física que for parente ou afim até o terceiro grau, cônjuge ou companheiro; ou

II - a pessoa física que seja sua associada, na forma de consórcio ou condomínio, conforme definido na legislação brasileira, em qualquer empreendimento.

§ 4o Os fundos de investimento em ações referidos neste artigo cujas carteiras deixarem de observar o disposto neste artigo terão os seus rendimentos, produzidos a partir do momento do desenquadramento da carteira, tributados na forma estabelecida no inciso I do § 3º do art. 1º da Lei nº 11.033, de 21 de dezembro de 2004, salvo no caso de, cumulativamente:

I - a proporção a que se refere o inciso I do § 1o não se reduzir abaixo de 50% (cinquenta por cento) do total da carteira;

II - a situação de que trata o inciso I deste parágrafo ser regularizada no prazo máximo de 30 (trinta) dias; e

III - não ocorrer nova hipótese de desenquadramento até o último dia do exercício subsequente àquele em que ocorreu o desenquadramento.

§ 5o A Comissão de Valores Mobiliários notificará a Secretaria da Receita Federal do Brasil sempre que for comunicada por administradores de fundos a respeito de desenquadramentos de um FIA-Mercado de Acesso.

Art. 19. As publicações ordenadas pela Lei nº 6.404, de 15 de dezembro de 1976, das companhias que atendam aos requisitos estabelecidos no art. 16 serão feitas por meio do sítio na internet da Comissão de Valores Mobiliários e da entidade administradora do mercado em que as ações da companhia estiverem admitidas à negociação. (Vide art. 112 desta Lei)

§ 1o As companhias de que trata o caput estão dispensadas de fazer suas publicações no órgão oficial da União, ou do Estado ou do Distrito Federal, mantida a publicação em jornal de grande circulação editado na localidade em que está situada a sede da companhia, que deverá ser efetuada de forma resumida e com divulgação simultânea da íntegra dos documentos no sítio do mesmo jornal na internet, durante o período em que fizerem jus ao benefício estabelecido no art. 16.

§ 2o A publicação de forma resumida, no caso de demonstrações financeiras, deverá conter, no mínimo, comparativamente com os dados do exercício social anterior, informações ou valores globais relativos a cada grupo e respectiva classificação de contas ou registros, assim como extratos das informações relevantes contempladas nas notas explicativas, no parecer dos auditores independentes e do conselho fiscal, se houver.

§ 3o Incumbe ao respectivo jornal providenciar certificação digital da autenticidade dos documentos mantidos no sítio próprio, por autoridade certificadora credenciada no âmbito da Infraestrutura de Chaves Públicas Brasileiras - ICP-Brasil.

Fonte:

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Lei/L13043.htm

7 de 1609

Investidor15

6327 21/05/2014Ontem fiz um comentário de número 5524, página 277, num dos fóruns da HRT, mais especificamente este:

http://br.advfn.com/forum/hrtp3/14826730/277

Um comentário educado, como é do meu feitio, alertando os eufóricos para o risco de operar sem STOP. Quis transmitir minha amarga experiência com a Prumo, que me levou a um prejuízo de mais de R$100.000,00, baseado na cotação atual, caso eu o realize.

A resposta de um dos moderadores de lá foi me banir.

Fica aqui o registro. Jamais opere com emoção. Sempre com razão e estabelecendo um limite para as perdas. HRTP3 está oscilando bastante, porém, aparentemente, com tendência de queda.

Ganhar dinheiro é ótimo. Aqui mesmo comentei que teria sido uma excelente oportunidade ter adquirido HRTP3 a menos de R$3,00 em 19 de janeiro de 2015 e revendido no dia 23 de janeiro de 2015 a R$7,50. Além do mais é um papel que isenta de IR os lucros com ele.

Leia as postagens dos participantes com senso crítico e desconfie dos que banem as vozes ponderadas.

Bons negócios a todos!

8 de 1609

Investidor15

6327 21/05/2014A situação econômica não está grave, está gravíssima.

De acordo com a Folha de São Paulo, o rombo no caixa do Tesouro em 2014 foi de R$17.200.000.000,00.

Dá para entender?

Fonte:

http://dinheiropublico.blogfolha.uol.com.br/2015/01/29/governo-dilma-anuncia-rombo-inedito-de-r-172-bi-no-caixa-do-tesouro-saiba-causas-e-consequencias/

9 de 1609

Investidor15

6327 21/05/2014OSXB3 está com uma movimentação estranha nesta manhã. Alguém poderia comentar a tendência?

10 de 1609

PratikaComercio

502 27/05/2009Bom dia Investidor15,,,,boa iniciativa da sua parte.

Estou como vc em pm,,um pouco mais bx 0,956. Mas sigo confiante, pode demorar um pouco,mas o reverso e certo.

Estarei sempre presente, positivando os posts.

11 de 1609

Investidor15

6327 21/05/201412 de 1609

Marquinho20

6353 04/10/201013 de 1609

Investidor15

6327 21/05/2014Marquinho, obrigado pela visita e pelo comentário.

Também estou monitorando HRTP3 e Petro.

15 de 1609

Investidor15

6327 21/05/2014Boa noite AnaliseFund123! Obrigado pela visita.

Li seu comentário de nº 7335 no fórum do Renzo ( http://br.advfn.com/forum/hrtp3/14871039/367 ). Faz sentido.

17 de 1609

Investidor15

6327 21/05/2014A situação segue extremamente preocupante.

Li um artigo cujo link segue abaixo, no qual o Thiago Missaka prevê que o suporte dos 45.000 pontos da Bovespa será rompido e seguirá em queda em direção ao próximo, na casa dos 30.000 pontos. Tendência esta de longo prazo.

Ele também fala em Petrobrás.

Dentro deste contexto a perspectiva de recuperarmos investimentos com alto PM torna-se mais remota.

http://www.infomoney.com.br/mercados/analise-tecnica/noticia/3839215/bovespa-perigo-queda-ate-mil-pontos-apenas-comeco-diz-analista

18 de 1609

PratikaComercio

502 27/05/2009Bom dia a todos, e bons negócios.