Recursos principais

Recursos principais

Investidor15

- Dono

- 6327

- 21/05/2014

Após me aventurar pelo mercado de ações durante o final de 2013 e o ano de 2014, acreditei na possibilidade de fazer um investimento para colher polpudos frutos a curto, médio e longo prazo. Como muitos outros investidores, vi meu capital reduzir-se drasticamente. Errei ao não usar stop e segui adquirindo na queda, baixando meu preço médio. Hoje amargamos um valor muito baixo e as perspectivas não são boas. Pelas novas regras da Bovespa, a ação terá que se submeter a um agrupamento para que a cotação volte a valores superiores a R$1,00 para que possa continuar sendo negociada. Há também o fantasma de uma dívida de curto prazo (2015 e 2016) para a qual ainda não há solução. A ocupação da área segue sendo uma promessa e contratos efetivos não tem sido anunciados com a celeridade necessária para dar credibilidade ao empreendimento bem como gerar receita.

Dentro deste contexto criei este espaço no intuito de colher junto as foristas da ADVFN alternativas para a recuperação de prejuízo, no todo ou em parte, causado pela inadvertida forma de operar esta ação, (sem stop). Será um espaço aberto, sem censura, onde todos poderão debater livremente e defender seus pontos de vista. É recomendável que as alternativas sejam fundamentadas sempre pensando no bem comum e crescimento intelectual e financeiro do grupo. É também desejável que as colocações sejam feitas de forma a poderem ser acompanhadas também pelos leigos.

Sejam todos bem vindos!

ATUALIZANDO:

As dívidas de curto prazo foram sanadas. Aparentemente a empresa segue capitalizada para poder fazer frente às despesas necessárias para seguir operando e atraindo novos parceiros e clientes. O que não muda é a situação dos sócios minoritários, que seguem sem perspectivas de recebimento de dividendos, uma vez que toda receita que se faz é consumida integralmente e tudo indica que continuará assim por muitos anos.

ATUALIZAÇÃO 2:

Parece que a novela Prumo segue. Nova sinalização de OPA. Volume diário fraco. Confesso que não leio nada a respeito há muito tempo. Sei que a Petrobrás já está lá dentro e que a OSX alugou sua área. O porto deve estar funcionando bem. Bom para o município onde está inserido, que recebe polpudos impostos municipais. Boa sorte a quem segue na peleia.

ATUALIZAÇÃO 3:

Reativando o tópico e esperando contribuições de todos para ganharmos dinheiro!

ATUALIZAÇÃO 4:

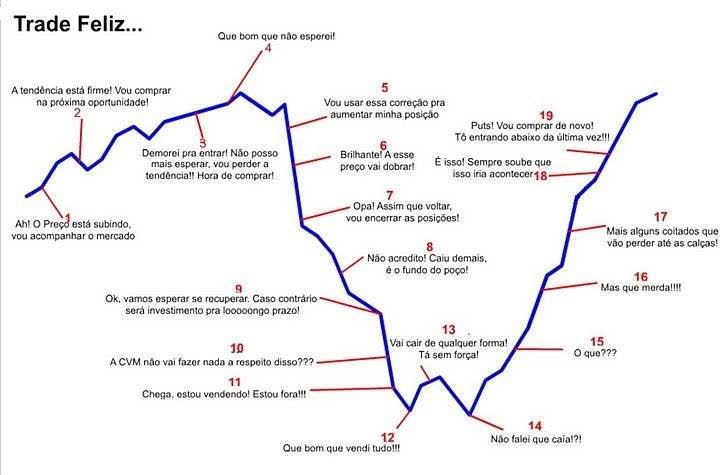

Dada a relevância da informação, colocarei o gráfico do Trade Feliz no cabeçalho. É educativo.

1

1

Comentários

41 de 1609

Marquinho20

6353 04/10/201042 de 1609

Investidor15

6327 21/05/2014Marcelohars, seja bem vindo.

Gostaria apenas de lhe fazer um apelo para que mantenhamos uma postura de solidariedade e companheirismo neste espaço. É compreensível que dada a delicada situação de nossa economia, tenhamos momentos negativos, porém, vamos evitar extravasar este pessimismo sobre nossos colegas de comentário.

Participe sempre e se possível, traga alguma boa dica para que possamos recuperar nosso prejuízo neste ativo.

Um abraço!

44 de 1609

Investidor15

6327 21/05/201445 de 1609

Investidor15

6327 21/05/2014Devido à necessidade de atualização de minha planilha, para poder fazer a declaração de renda, tive uma grata surpresa. Meu preço médio, com as duas últimas aquisições feitas em novembro e dezembro de 2014, baixou de R$1,20 para R$1,11. Desta forma, considerando o fechamento de ontem (R$0,39), basta uma alta de 185% para que eu empate. Não é uma maravilha?

Na verdade, não computei o custo do capital imobilizado. Acho que vou colocar 1% ao mês para ter uma noção real do valor.

De qualquer forma, como o mercado anda nervoso, por conta das AGO e AGE previstas para o final do mês, seria muito arriscado sair de Prumo agora, para tentar um trade em outro papel.

Minha posição é aguardar mais uns dias antes de tomar qualquer outra decisão.

E torçamos por uma valorização da ordem de 200% ou mais, nos próximos dias.

47 de 1609

slf17

9936 08/11/2009Acredito que , para termos um rompimento consistente de R$ 0,40 , êh necessário. haver uma acumulação entre R$ 0,37/0,40 .

Há 2 pregoes que PRML3 fecha a R$ 0,39 .

Caso haja algum FR . pode ser diferente .

48 de 1609

Investidor15

6327 21/05/2014Uma pergunta sobre IR.

Operações day trade são separadas das normais para fins de cálculo do IR, porém, aparentemente, o IR retido em ambas, deve ser usado para abater do valor apurado para fins de recolhimento do DARF mensal, mesmo que só tenha ocorrido lucro na operação day trade. Estou certo?

Explico melhor.

Supondo um prejuízo no mês de março, nas operações normais. Um prejuízo apurado de R$5.000,00. Mesmo assim, pelo volume de vendas normais, houve uma retenção de R$12,53 a título de IRRF nestas operações normais.

As operações day trade registraram lucro de R$5.000,00 e IRRF de R$90,00. O imposto a pagar, pela alíquota de 20% é de R$1.000,00. Descontando os R$90,00 referentes ao IRRF day trade de R$90,00, chegamos ao valor de R$910,00. A dúvida é se devo descontar destes R$910,00 o IRRF das operações normais também (R$12,53), uma vez que apesar de terem dado prejuízo no mês, houve a retenção.

Grato a quem puder esclarecer.

50 de 1609

Investidor15

6327 21/05/2014Boa noite AnaliseFund123!

Não me referi ao prejuízo e sim ao IRRF.

Se você reparar, ao final de cada mês, na declaração do IR, renda variável, operações comuns/day trade, Consolidação do Mês, há um espaço para colocar o IRRF day trade e outro para colocar o IRRF Lei 11.033/2004, que presumo seja o das operações comuns. O único espaço que permite a inserção de dados é justamente o do mês, que é subtraído do imposto devido, gerando um imposto a pagar.

Foi justamente por este detalhe que me surgiu a dúvida, uma vez que até aqui eu vinha segregando além do prejuízo, o IRRF e aparentemente, pelo formato da declaração, parece que o IRRF deve ser subtraído do imposto a pagar calculado no mês, independente da base para a retenção. Até faria sentido, uma vez que o código do DARF é comum a ambas operações, 6015.

Não sei se consegui ser claro. Saberia me responder?

Grato.

51 de 1609

1B7A

669 18/06/200953 de 1609

Investidor15

6327 21/05/2014AnaliseFund123, vou tentar colocar de uma maneira melhor.

É possível que você tenha desconto de IRRF em uma operação comum e no final do mês, juntando todas, tenha prejuízo com as operações comuns. De qualquer forma, mesmo tendo prejuízo, o IRRF foi descontado e aparece em sua nota de corretagem.

Neste mesmo mês, você teve lucro em operações Day Trade e as mesmas além de IRRF, gerarão um valor a ser recolhido num DARF de código 6015 (o mesmo código para operações comuns).

O que acredito que ocorra e o motivo de minha pergunta, é que pelo que percebi ao preencher a declaração de renda deste ano, lá no final de cada mês informado, sob o título "Consolidação do Mês", há um campo para informar o IRRF das operações Day Trade e outro para informar o IRRF das operações comuns e o valor total do imposto apurado no mês, seja em operações comuns, seja em operações Day Trade, é subtraído de ambos IRRFs. Isto não se altera. Tente olhar na declaração que vai entender o que digo.

Desta forma, deduzi que o IRRF descontado no mês, tanto em operações Day Trade, quanto em operações comuns, deve ser deduzido do valor apurado a recolher a título de IR no mês, independente do lucro ter sido somente com operações Day Trade.

Eu segregava mês a mês e para minha surpresa, pelo que vi no preenchimento da declaração, o IRRF do mês, independente de ter sido retido das operações Day Trade ou comuns, deve ser subtraído do valor apurado do imposto do mês, caso contrário, você não terá mais como utilizá-lo na apuração dos meses subsequentes. Provavelmente sua única alternativa será pedir devolução da importância paga a maior.

54 de 1609

Investidor15

6327 21/05/2014Achei outro campo para informar os IRRFs nas operações comuns que não é a ficha referente à Renda Variável. Trata-se da ficha Imposto Pago/Retido, linha 03.

Há instrução para lançar ali o IRRF de algumas operações, inclusive as comuns no mercado à vista, que não tenham sido usadas para compensar o imposto a ser pago mensalmente. Desta forma, permanece a possibilidade de segregar do cálculo mensal, inclusive o IRRF de cada operação, Comum e Day Trade.

55 de 1609

Investidor15

6327 21/05/2014O local correto para informar o IRRF das operações comuns, não compensado, é a linha 03 da ficha "Imposto Pago/Retido". Desta forma este valor será computado na restituição do IR.

Só devemos lançá-lo no mês correspondente à retenção, na ficha de "Renda Variável", se o valor foi utilizado para deduzir do imposto a ser pago no mesmo mês.

Creio que a dúvida foi parcialmente solucionada.

56 de 1609

Investidor15

6327 21/05/2014Bom dia!

Reli a legislação, em especial a Lei nº 11.033 de 21 de dezembro de 2004, as instruções da ficha "Renda Variável" e "Imposto Pago/Retido", refleti, simulei diversas situações e com a dúvida consolidada, liguei para o 146, o Receitafone. A atendente foi muito educada, porém as informações dela se limitam ao que consta nas instruções e no "Perguntas e Respostas" da Receita. Especificamente como preencher os dados relativos ao IRRF não utilizado na base de cálculo mensal é assunto para o Plantão Fiscal, atendimento presencial. Ela tentou o agendamento pelo telefone e não conseguiu. No site há duas situações para conseguir o agendamento. Uma delas seria chegar a partir das 7h à sede da Receita e torcer para obter uma senha de atendimento, cujo número a ser distribuído é limitado. Já me preparando para sair de casa em direção à Receita, pensei, pensei mais um pouco... O valor da retenção que eu tenho direito, é tão pequeno, que perder o meu dia num banco da RF sairia bem mais caro. Desta forma, vou lhes transmitir qual foi minha opção no próximo parágrafo.

Nos meses de abril, maio e junho de 2014, tive retido imposto referente a operações comuns e operações Day Trade. Como tinha em mente que ambas deveriam ser segregadas e as operações comuns nestes meses redundaram em prejuízo, calculei o imposto devido no mês e deduzi apenas o retido nas operações Day Trade. Este foi meu erro. O imposto retido nas operações comuns, pode e deve ser deduzido do imposto final devido no mês, independente do fato gerador ter sido uma ou outra operação (Comum ou Day Trade). Para resolver a questão da declaração de renda deste ano, informei nestes meses, no campo "Consolidação do Mês", o IR fonte (Lei nº 11.033/2004) no mês, mesmo não o tendo utilizado para apurar o valor do DARF 6015 do mês. O resultado é que no campo "Imposto pago", aparece um valor superior ao do campo "Imposto a pagar". A diferença é justamente o valor do IRRF das operações comuns.

Como em dezembro de 2014, ficha "Renda Variável", "Consolidação do Mês", não aparece no campo "IR fonte (Lei nº 11.033/2004) a compensar" os valores que não utilizei, optei por não informá-los também na ficha "Imposto Pago/Retido", linha 03. Desta forma, assumirei meu erro e o pequeno prejuízo dele decorrente. A partir de agora, compensarei este IRRF das operações comuns na ocasião adequada, que é o momento de recolher o imposto devido, DARF 6015, no mês em que houver imposto a pagar, independente do mesmo ter sido apurado nas operações comuns ou Day Trade.

57 de 1609

Investidor15

6327 21/05/2014Finalmente a Justiça Federal corrigiu um grave equívoco no processo movido contra Eike, desbloqueando os bens dele e de seus familiares, limitando a manutenção do bloqueio ao valor suficiente para indenização em caso de condenação. Foi uma decisão técnica e não emocional, como se espera com relação a atuação da Justiça.

Fonte:

http://www1.folha.uol.com.br/mercado/2015/04/1622886-justica-determina-desbloqueio-dos-bens-do-empresario-eike-batista.shtml

58 de 1609

Investidor15

6327 21/05/2014Teremos hoje as AGO e AGE.

Vamos ver o que o dia nos reserva...

59 de 1609

Pac Man da Bolsa

6380 08/12/2010