Recursos principais

Recursos principais

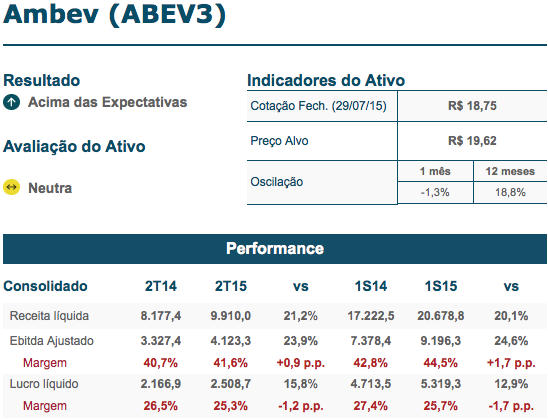

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

Apesar do cenário econômico mais conturbado no Brasil, seu principal mercado, além da realização da Copa no ano anterior, a companhia registrou boa evolução de seus números. Os menores volumes (-3,4%) – afetados pela operação brasileira – foram compensados por iniciativas de gestão da receita e evolução do mix premium (em todas as operações), além de maior peso da distribuição direta (no Brasil), levando a uma de alta de 21,2% da receita líquida. A empresa registrou um Ebitda Ajustado de R$ 4,1 bilhões, com ganho de 0,9 p.p. na margem, com economias de despesas, ganhos de eficiência e uma base de comparação mais favorável – por conta dos gastos relacionados à Copa – suplantando pressões inflacionárias, hedges de moedas e menor diluição de custos. Embora pressionado por uma despesa não recorrente de R$ 238,9 milhões – oriunda, principalmente, de um acordo celebrado junto ao CADE – e por despesas financeiras líquidas maiores (+21,8%), o lucro líquido apresentou ganho de 15,8%, totalizando R$ 2,5 bilhões, beneficiado, ainda, por uma menor alíquota efetiva de impostos. A operação América Central e Caribe, permanece com robusto crescimento, enquanto na LAS, a companhia tem conseguido mitigar os efeitos da pressão inflacionária da Argentina, além do crescimento da indústria no Canadá. Já no Brasil, as estratégias comercias e expansão do mercadopremium têm conseguido servir de contrapeso ante a desaceleração do consumo. Esses fatores nos fazem permanecer confiantes quanto ao desempenho da Ambev, porém, pelo fato da ação já estar bem precificada, indicamos manutenção.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.