Hot Features

Hot Features

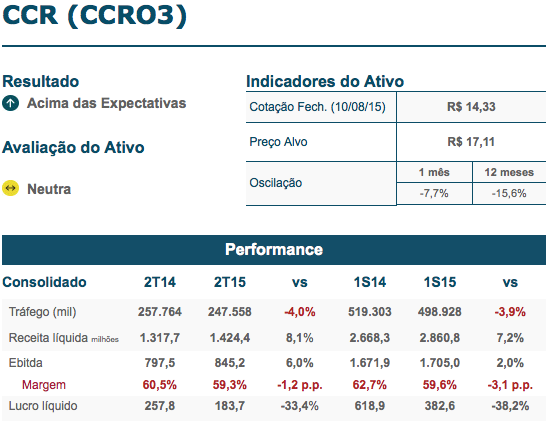

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

Apesar do momento econômico impactando as atividades de Concessão rodoviária, a CCR conseguiu registrar expansão favorável de suas receitas ex-construção, por conta do bom desempenho das atividades não core. Excluindo a ponte Rio-Niterói, a queda de 2,0% no tráfego de veículos – pressionada, dentre outros, pela retração de 8,8% da NovaDutra – foi parcialmente compensada por um reajuste médio de 6,7%, resultando em elevação modesta de 2,5% da receita de pedágio. O consolidado positivo diz mais respeito à elevação de 10,6% nas tags do STP, maior movimentação nos aeroportos de San José e Curaçao, e maior utilização da Via Quatro em finais de semana, dentre outros. Entretanto, a companhia viu suas margens operacionais mais retraídas, por conta da pressão em custos com Pessoal e Serviços de terceiros, enquanto a última rubrica teve um fator extra de variações monetárias e pagamento de juros. Cabe destacar que parte dos fatores que pressionaram sua linha final dizem respeito a negócios ainda inoperantes ou descontinuados, como Metrô Bahia e Ponte, sendo que, em mesma base, seu lucro líquido teria retração de 0,5%. A dívida líquida encerrou o 2T15 em 2,5x o Ebitda 12 meses, frente 2,0x no mesmo período de 2014. Apesar dos resultados ainda resilientes, e de seguirmos otimistas quanto aos projetos em implantação, entendemos que a CCR tem um cenário desafiador à frente, não apenas no que tange ao ritmo da economia em si, mas também pela onerosidade que a companhia deve buscar contornar no refinanciamento da sua dívida – R$ 5,56 bilhões (45%) a ser amortizada em 2016. Sendo assim, não acreditamos que este seja o melhor momento para aumentar exposição à CCR.