Recursos principais

Recursos principais

Relatório elaborado Flávio Combat, economista-chefe da corretora Concórdia.

Resumo

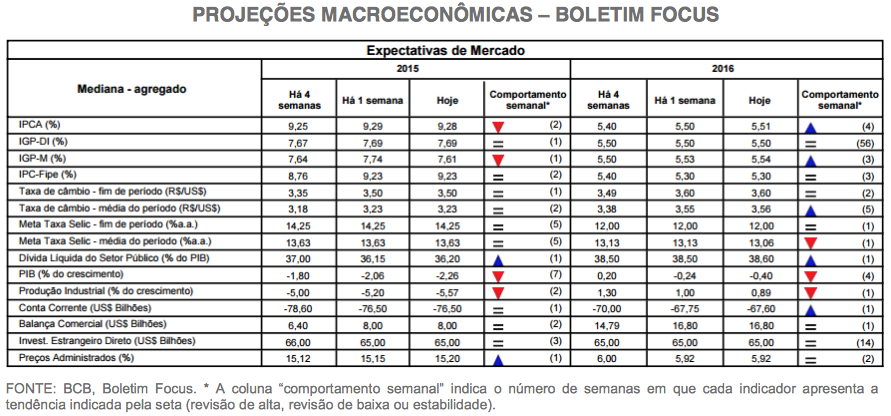

A pesquisa Focus do Banco Central apontou uma projeção mediana de IPCA para 2015 de 9,28%, contra 9,29% na semana anterior. Para 2016, a expectativa de inflação está em 5,51%. A projeção de PIB para 2015 recuou para -2,26%. A projeção de crescimento para 2016 recuou para -0,40%. A Selic (fim de período) projetada para 2015 continuou em 14,25% aa. Para 2016, a projeção para os juros permaneceu em 12,00% aa. A taxa de câmbio (fim de período) projetada para 2015 continuou em R$/US$ 3,50. O câmbio projetado para 2016 permaneceu em R$/US$ 3,60.

Inflação 2015: A projeção mediana de IPCA recuou de 9,29% para 9,28%.

Inflação 2016: Para 2016, a projeção de IPCA passou 5,50% para 5,51%.

Avaliação: O IPCA-15 registrou desaceleração entre julho (0,59%) e agosto (0,43%). Em doze meses, a inflação acumulou uma variação de 9,57%. Em agosto, destaque para a desaceleração de Alimentação e bebidas (de 0,64% para 0,45%) e para os Transportes (de 0,14% para -0,46%). Dentre os fatores que pesaram na trajetória inflacionária ao longo dos últimos meses, a correção dos preços administrados contingenciados em 2014 (eletricidade, combustíveis, água, tarifas de transporte público) é um dos elementos centrais. As projeções de inflação incorporam também o impacto do câmbio mais desvalorizado sobre a inflação (o chamado repasse cambial): diversos segmentos da indústria dependem de insumos importados, que ficaram mais caros em dólar, com o inevitável aumento de custos de produção e repasse para o consumidor final. Os preços de bens de consumo importados também estão sendo reajustados, como reflexo da desvalorização cambial corrente e da própria expectativa de um câmbio ainda mais desvalorizado em 2015 e 2016. Considerando esse conjunto de pressões, projetamos um IPCA de 9,20% em 2015 e de 5,60% em 2016.

PIB 2015: O crescimento esperado para 2015 recuou de -2,06% para -2,26%.

PIB 2016: A projeção do PIB para 2016 recuou de -0,24% para -0,40%.

Avaliação: O Produto Interno Bruto brasileiro caiu 1,9% no segundo trimestre de 2015, na comparação com o trimestre anterior. No primeiro trimestre do ano, a contração da atividade foi de 0,7%. Em doze meses, a economia brasileira registrou contração de 1,2%. Em relação a igual período de 2014, a economia brasileira registrou contração de 2,6%. Pela ótica da oferta, na base de comparação interanual, destaque para a contração da Indústria (-5,2%). Pelo lado da demanda, destaque para a queda de 11,9% na Formação Bruta de Capital Fixo. Em relação aos investimentos, a contração registrada pela FBCF é um reflexo das dúvidas que pesam sobre a economia brasileira. As incertezas relacionadas à política econômica seguida pelo governo, o embate entre o Executivo e o Legislativo, os sinais de deterioração do modelo de crescimento centrado no consumo, o rebatimento dos efeitos adversos da crise internacional e os reflexos desses problemas sobre o mercado de trabalho ensejaram um ambiente adverso para os investimentos, sem perspectiva de reversão dessa tendência no médio prazo. Para 2015, projetamos uma contração do PIB de 2,20%.

Juros 2015: Para 2015, a projeção para a Selic permaneceu em 14,25% aa.

Juros 2016: A projeção de juros para 2016 permaneceu em 12,00% aa.

Avaliação: O Copom decidiu, em julho, promover um aumento de 50 bps na Selic, elevando a taxa de juros a 14,25% aa. A ata da reunião sinalizou de forma clara que o Copom encerrou, em julho, o ciclo de aperto monetário. Para o BC, o nível elevado da inflação atualmente é consequência do realinhamento dos preços domésticos em relação aos internacionais (em referência à desvalorização cambial) e do realinhamento dos preços administrados em relação aos livres (em referência ao aumento das tarifas de energia elétrica, transportes públicos, combustíveis e água). Diante dessas pressões, o Copom afirmou que “entende que a manutenção desse patamar da taxa básica de juros, por período suficientemente prolongado, é necessária para a convergência da inflação para a meta no final de 2016”. Projetamos que o BC deverá manter os juros inalterados, em 14,25% aa, até o final de 2015. Para 2016, projetamos uma Selic, fim de período, de 12,00% aa.

Câmbio 2015: Para 2015, a projeção de câmbio permaneceu em R$/US$ 3,50.

Câmbio 2016: Para 2016, o câmbio projetado continuou em R$/US$ 3,60.

Avaliação: Nas três primeiras semanas de agosto, observamos um forte aumento da pressão por desvalorização do Real em relação ao dólar, com a taxa atingindo uma máxima de R$/US$ 3,53, contra R$/US$ 3,44 no começo do mês. A principal fonte de pressão cambial nesse período foi a deterioração do ambiente político brasileiro, com o adensamento das tensões entre o Executivo e o Legislativo. A decisão das principais agências de rating de cortar a nota de risco soberano do Brasil levou em consideração exatamente a deterioração política, com impactos negativos sobre a economia. Ainda que tenha mantido o grau de investimento, é praticamente certo que a classificação de risco brasileira será novamente rebaixada em breve. Confirmada essa hipótese, teremos uma renovação da pressão por desvalorização do Real. Vale observar que, embora essa perspectiva de corte do rating já esteja, em grande medida, “precificada” pelo mercado, há consequências práticas se o Brasil perder o grau de investimento, como a proibição estatutária de que alguns fundos mantenham investimentos no país. No plano internacional, o aumento da percepção de risco em relação à economia chinesa também pressiona pela desvalorização do Real, no rastro do aumento da aversão às economias emergentes. Considerando esse conjunto de fatores, projetamos uma taxa de câmbio, fim de período, de R$/US$ 3,42 em 2015.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.