Recursos principais

Recursos principais

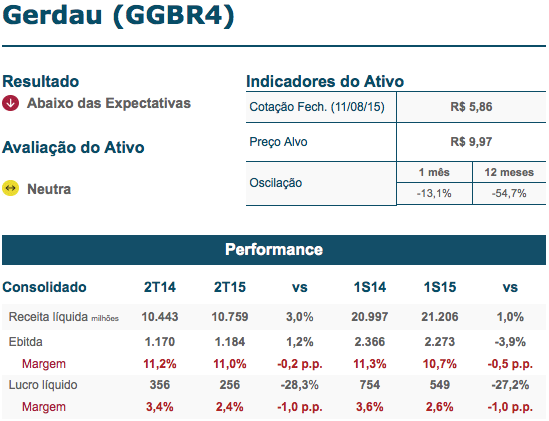

A equipe de analistas da corretora Concórdia, formada por Karina Freitas, Daniela Martins e Danilo de Julio, fez uma análise do resultado do segundo trimestre de 2015 (2T15).

O bom desempenho observado na ON América do Norte, favorecido pela variação cambial, não foi o suficiente para contrabalançar a performance mais fraca na ON Brasil e o resultado consolidado ficou um pouco abaixo das estimativas. Na operação doméstica, apesar do avanço expressivo das exportações, a redução do volume vendido no mercado interno, aliada à menor diluição de custos, pressionou as margens do trimestre. Na ON América do Norte, a desvalorização do real frente ao dólar e os menores custos de sucata, mais do que compensaram a queda do volume – afetado pela importação de aço na região e pelo fato de parte das vendas do 1T14 ter sido postergada para o 2T14, devido ao inverno mais rigoroso. A ON América Latina também continua sendo pressionada por importações, mas o efeito cambial e redução das despesas operacionais serviram de contrapeso. Em Aços Especiais, a menor diluição de custos fixos e pior mix foram apenas parcialmente mitigados pela variação cambial. Já na ON Minério de ferro, apesar da diminuição dos preços, a companhia conseguiu ganho nas margens, decorrente do melhor mix de vendas e redução dos custos. A combinação do resultado operacional mais fraco com um financeiro estável e elevação do IR, levou a um lucro líquido consolidado de R$ 256 milhões, 28,3% inferior ao 2T14. A relação Dívida Líquida/Ebitda ficou em 3,1x, similar ao 1T15, porém com avanço ante 2,4x de um ano antes. Diante do cenário de desaceleração da atividade interna e pressão de importados nas operações do exterior, a Gerdau tem conseguido manter certa estabilidade em seus resultados. Porém, o curto prazo segue desafiador para as siderúrgicas e a empresa tem se envolvido em questões polêmicas nos últimos meses – Operação Zelotes, reestruturação societária, além da questão do swap das ações GGBR3 entre a GOAU e um banco de investimentos – o que têm pressionado as ações em bolsa. Dessa forma, no momento, só recomendamos Gerdau para investidores visando o longo prazo.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.