Recursos principais

Recursos principais

Dia 20 de março inicia o Outono no Hemisfério Sul.

No entanto, as pessoas costumam confundir a estação (período) com o equinócio (momento).

Equinócio é o instante com data, hora e segundos exatos que definem o momento exato da troca de estações. No nosso caso, a transição do verão para o Outono e no hemisfério norte do inverno para primavera.

Já a estação é o período que dura até o dia 21 de junho (quando inicia o inverno).

Bom, “O que isso tem a ver com a bolsa de valores?”, você deve estar se perguntando…

Pois bem, a bolsa é operada por pessoas. Pessoas essas que são impactadas por infinitas variáveis na suas tomadas de decisões, inclusive as mudanças do tempo. Existe até uma linha de estudo chamada “depressão sazonal”, que estuda como as mudanças climáticas impactam o ser humano e sua ansiedade, alterações no sono, no apetite e no humor.

E como nossa tendência nesse período é ficar mais introspectivos, reflexivos e mais desapegados, como as folhas que caem das árvores, estudemos como a bolsa costuma se comportar nesse lindo período do ano.

Ibovespa e o Outono

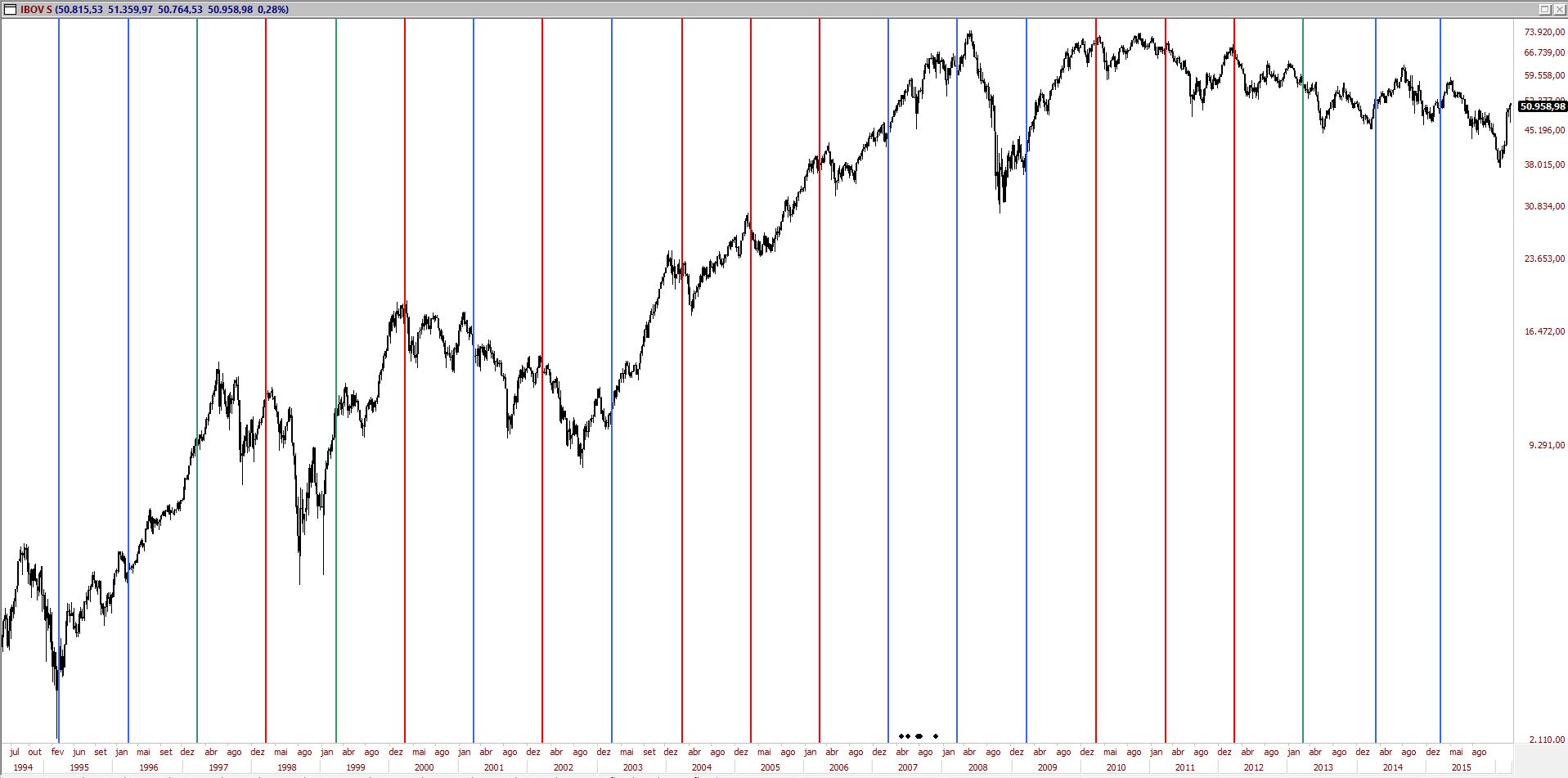

Abaixo o gráfico semanal do Ibovespa dos últimos 20 anos, com linhas horizontais apontando o início do Outono de cada ano.

Marquei no gráfico:

- Em Azul: Inflexões altistas, formação de fundo;

- Em vermelho: Inflexões baixistas, formações de topo

- Em verde: Pontos que aconteceram no meio de um movimento.

Observe que em torno desse ponto, na maior parte das vezes, há um ponto de inflexão importante. Ou os preços pararam de cair ou pararam de subir repentinamente.

Resultados estatísticos

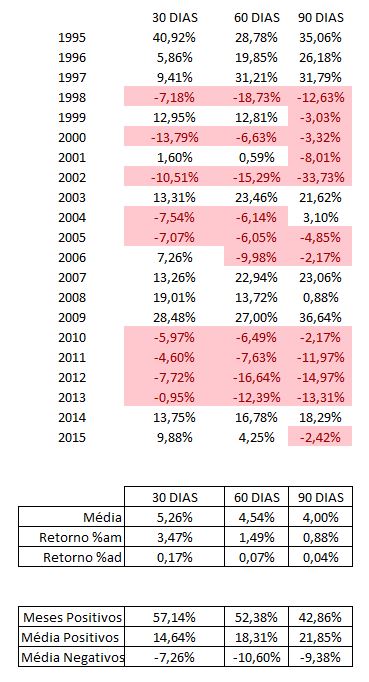

Após uma análise visual do gráfico do Ibovespa, chegou a hora de conhecermos o comportamento médio do índice após um determinado período de tempo.

Após 30 Dias do inicio do Outono

- 5,26 foi o retorno médio

- 3,47% foi o retorno médio mensal

- 0,17% foi o retorno médio diário

- 57,14% dos períodos foram positivos

- 14,64% retorno médio dos períodos positivos

- -7,26% retorno médio dos períodos negativos

Após 60 dias do início do Outono

- 4,26% foi o retorno médio

- 1,49% foi o retorno médio mensal

- 0,07% foi o retorno médio diário

- 52,38% dos períodos foram positivos

- 18,31% retorno médio dos períodos positivos

- -10,60 retorno médio dos períodos negativos

Após 90 dias do início do Outono

- 4,00% foi o retorno médio

- 0,88% foi o retorno médio mensal

- 0,04% foi o retorno médio diário

- 42,86% dos períodos foram positivos

- 21,85% retorno médio dos períodos positivos

- 9,38% retorno médio dos períodos negativos

Dados

Conclusões

Pudemos observar que num prazo mais curto, nos primeiros 30 dias após o início do Outono, o retorno foi significante.

Talvez por ainda estar dentro do período mais favorável para exposição em bolsa, conforme artigo escrito.

Já para os períodos mais afastados, o resultado já não foi tão atraente. Quem sabe pelo Efeito Sazonal conhecido como “Sell in May and go away” se fazer presente.

Naturalmente que essa informação por si só não tem tanta relevância. No entanto, sabendo o período em que estamos inseridos, entendemos os melhores momentos para sermos mais arrojados ( ou não) em certas operações como: Lançamento Coberto, Daytrade, Vendas alugadas, Hedge de carteira, etc.

É assim que eu utilizo as trocas de estações nas minhas operações.

Agradeço o seu comentário abaixo com a opinião sobre o texto.

Até o próximo artigo.

Fábio Figueiredo

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.