Recursos principais

Recursos principais

O IBGE (Instituto Brasileiro de Geografia e Estatística) informou nesta quarta-feira que o IPCA do mês de janeiro deste ano subiu 0,38%. Apesar de o número revelar aceleração da inflação frente ao resultado apurado em dezembro/2016 (0,30%) e novembro/2016 (0,18%), o sentimento no mercado segue muito positivo, abrindo portas para que o Banco Central possa rever novamente o ritmo de flexibilização monetária já na reunião de Comitê a ser realizada nos dias 21 e 22 deste mês.

O mercado está mais eufórico com a inflação por dois motivos básicos: (i) a alta acumulada dos últimos 12 meses despencou de 6,29% para 5,35%, atingindo o menor nível desde setembro de 2012 e (ii) a inflação de serviços, principal ponto de preocupação do balanço de riscos de curto prazo, recuou de 0,65% em dezembro/2016 para 0,36% em janeiro/2017. No acumulado dos últimos 12 meses, a inflação de serviços cedeu de 6,50% para 6,18%.

O IPCA de janeiro ainda é um número considerado alto em relação ao elevado nível de retração da atividade econômica e continua sinalizando distorções graves que poderão surgir nos próximos anos. Mas o Banco Central revelou há algum tempo estar mais propenso em utilizar a política monetária com foco no curto prazo, na tentativa de fazer aquilo que o governo não conseguiu: impulsionar a atividade.

A surpresa positiva do IPCA de janeiro também tende a provocar revisões descendentes nas projeções de inflação no cenário de referência (Banco Central) e no cenário de mercado. A ata da última reunião de Comitê, realizada nos dias 10 e 11 de janeiro, mostrou que possíveis revisões no ritmo de flexibilização dependerão, principalmente, das projeções e expectativas de inflação, que devem melhorar em relação aos números de janeiro, e da evolução dos fatores de risco, onde a inflação de serviços era o principal entrave.

A evolução positiva dessas duas variáveis podem abrir as portas para o Banco Central revisar o ritmo de flexibilização da política monetária, subindo o cortes de 0,75 p.p. para 1 p.p. já no mês de fevereiro.

Os contratos de juros futuros seguem em queda livre e acentuada, sem sinalização de interrupção na tendência principal de baixa iniciada em 2015. O contrato da ponta mais curta, com vencimento em 2018, renovou mínima do ano ao atingir 10,73% nesta quarta-feira. Apesar de esticado, a manutenção de uma política monetária ainda mais agressiva tende abrir espaço para novas mínimas.

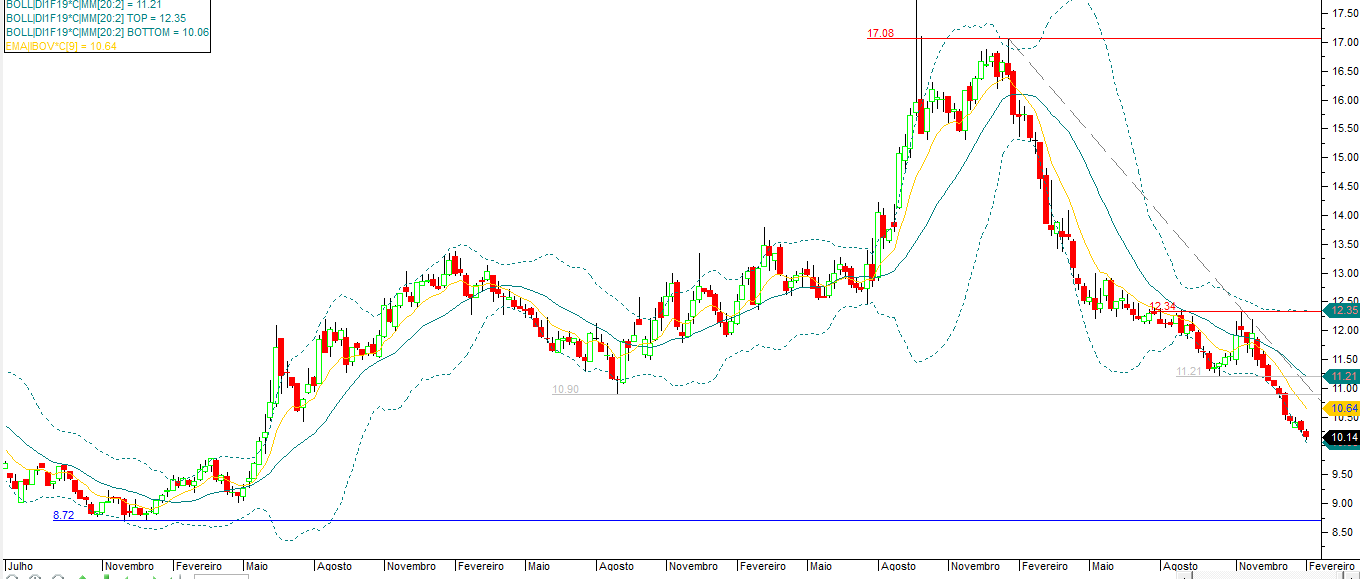

No contrato de juros futuros com vencimento em 2019 o mercado está pagando 10,14% ao ano. São expressivos 7,61 pontos de ganhos acumulados desde o pico atingido em 2015. Apesar da gordura em excesso presente no contrato, as condições são favoráveis para manutenção da tendência principal.

Os contratos da ponta mais longa continuam sendo sugados para baixo pelo intenso fluxo comprador da ponta curta. Na medida em que os investidores ficam mais otimistas com os ganhos da ponta curta, novas posições em pontas mais longas (risco maior) vão sendo abertas, numa busca frenética por prêmios, derrubando as taxas. O contrato com vencimento em 2022, por exemplo, paga um prêmio de apenas 10,43% ao ano, incompatível com os ricos de carregamento do pós-2018.

O otimismo contaminou a bolsa de valores (BOV:IBOV) nesta quarta-feira, trabalhando ponto de sustentação na faixa dos 64k. Com o fechamento na máxima do pregão, o mercado ameaça posições vendidas abertas nos últimos dias e reforça a perna intermediária de alta dos 56,8k.

No cenário externo, destaque para a decisão do Banco Central da Índia de manter a taxa básica de juros inalterada aos 6,25% ao ano. O resultado surpreendeu negativamente investidores locais que esperavam um corte de 0,25 p.p. para combater os efeitos econômicos contracionistas provocados pela decisão do primeiro ministro, Narendra Modi, em novembro do ano passado, de abolir circulação de cédulas de alto valor.

A autoridade monetária indiana segue adotando uma postura mais cautelosa, afirmando ser necessário aguardar mais dados que mostrem a evolução da inflação no curto prazo e impactos mais concretos das medidas de repressão ao dinheiro sujo (não declarado) de Modi.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.