Recursos principais

Recursos principais

A agência de classificação de risco Moody’s alterou a perspectiva para o rating brasileiro na tarde desta movimentada quarta-feira, pegando o mercado e o próprio governo de surpresa. Ao contrário das inúmeras decepções acumuladas nos últimos anos, desta vez o quadro é de entusiasmo.

A Moody’s elevou a perspectiva para o rating brasileiro de negativa para estável. Apesar de ser um movimento teoricamente de pouca relevância, já que a nota do País continua em Ba2 (dois níveis abaixo do grau de investimento), uma simples melhora na perspectiva, depois de tantos anos desastrosos, agrega impacto psicológico relevante num momento extremamente crucial.

Em novembro do ano passado, a agência de classificação de risco Fitch fez uma reavaliação do quadro macroeconômico e reafirmou sua nota BB (dois níveis abaixo do grau de investimento) para o Brasil. Cerca de um mês atrás, a agência de classificação de risco Standard & Poor’s também fez a sua revisão e seguiu os mesmos passos da Fitch, mantendo o rating BB e perspectiva negativa.

O Brasil precisava de um voto de confiança por conta do esforço do governo em matéria de política econômica (apesar de insuficiente) e melhora no quadro inflacionário. Ele veio no timing perfeito, justamente no mesmo dia em que parte da população se mobiliza contra a importante reforma da previdência.

O voto de confiança da Moody’s aumenta a força do governo para seguir com sua dificílima agenda de reformas estruturantes e pode comprar apoio dos agentes, que ainda estão céticos em relação à retomada do crescimento. Uma pequena melhora no humor dos investidores/empresários será capaz de fazer a roda da economia parar de girar no sentido anti-horário.

A velocidade do processo de retomada econômica dependerá do nível de eficácia da articulação do Planalto com o Congresso, mas a melhora na perspectiva deverá reduzir a dificuldade desse trabalho. Em seu novo cenário base, a Moody’s considera crescimento do PIB (Produto Interno Bruto) entre 0,5% a 1% neste ano e 1,5% em 2018, com inflação ancorada na meta.

A surpresa com a Moody’s é mais um fator para dar respaldo à manutenção do movimento comprador em ativos de risco brasileiros, mas é preciso ficar atento à extensão e ao nível de entusiasmo no mercado.

Apesar do reconhecimento de melhora no quadro macroeconômico, o fiscal continua sendo um grave problema ainda sem solução para o longo prazo. A própria Moody’s espera que a relação dívida/PIB do Brasil aumente de 70% em 2016 para insustentáveis 80% em 2019. Não existe precedente de País emergente no mundo com uma dívida tão alta quanto à brasileira e, ainda, com um custo tão perverso.

O próximo presidente do Brasil vai assumir uma bomba fiscal, a não ser que a carga tributária ultrapasse 40% do PIB (algo inimaginável). Um problema deste tamanho deve tomar conta das campanhas dos partidos políticos, com debates de baixa qualidade (além dos próprios potenciais candidatos), ambiente propício para a polarização gerar consequências imprevisíveis.

Com as projeções para a taxa de desemprego em dois dígitos ainda em 2018, juntamente com os impactos negativos de curto prazo das reformas estruturais (se forem aprovadas), o governo Temer (PMDB) terá de tomar uma decisão difícil no final deste ano: ou se mantêm firme na rota pró-mercado, praticamente inviabilizando uma continuação, ou pisa no acelerador para buscar aproximação com a massa e tentar uma sucessão em 2018.

Na agenda externa desta quarta-feira, o FED (Federal Reserve – Banco Central dos Estados Unidos) confirmou as expectativas dominantes no mercado e subiu a faixa de intervalo da meta para a Fed Funds (taxa básica de juros) em 0,25 p.p., para 0,75% a 1% ao ano, marcando o segundo aumento em três meses.

A comunicação da autoridade monetária norte-americana tem se mostrado fenomenal no sentido de manter o bom nível de humor dos investidores/operadores no mercado em meio à intensificação do ciclo de aperto monetário.

Novamente, o FED frisou em seu comunicado que a estratégia continua gradual, sem admitir qualquer mudança de rota, apesar de estar fazendo isso na prática. A Fed Funds está subindo mais rápido do que no passado recente, mas as palavras usadas na comunicação da autoridade monetária seguem comovendo (ou hipnotizando) o mercado.

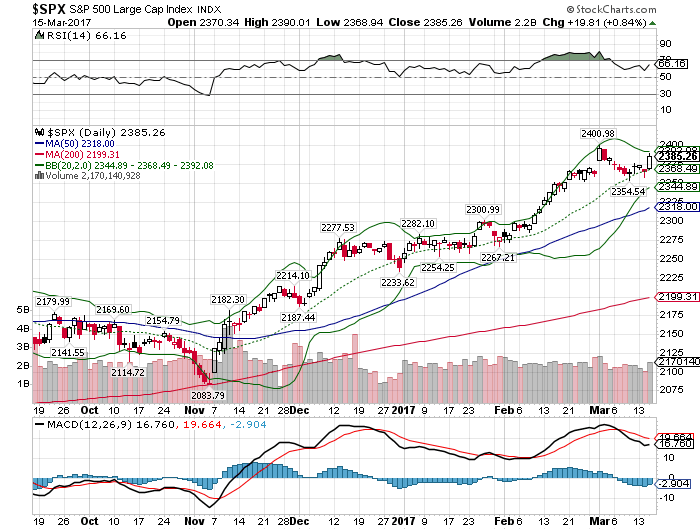

O S&P500 subiu nesta quarta-feira, interrompendo o movimento corretivo de curtíssimo prazo, com a confirmação de sustentação dos preços sobre a linha central de bollinger.

As novas projeções divulgadas ao final do encontro de dois dias nesta quarta-feira revelam manutenção do PIB na faixa de 2% ao longo dos próximos anos, taxa de desemprego em 4,5% e inflação ancorada nos 2%. A mediana das estimativas para a Fed Funds se manteve em 1,4% para 2017 e 2,1% em 2018, onde atualmente está o foco do mercado. Entretanto, para 2019, a mediana subiu de 2,9% para 3,0%. O ajuste é pequeno, mas revela que na medida em que os juros de curto prazo vão subindo, os membros do Comitê vão calibrando suas estimativas para as taxas mais longas.

A bolsa brasileira (BOV:IBOV) também reagiu com otimismo após a divulgação do comunicado do FED. O mercado fechou na máxima do dia, confirmando suporte na região dos 64k e retomada do movimento ascendente.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.