Recursos principais

Recursos principais

Amplia o lugar da tua tenda, e estendam-se as cortinas das tuas habitações; não o impeças; alonga as tuas cordas, e fixa bem as tuas estacas.

Porque transbordarás para a direita e para a esquerda; e a tua descendência possuirá os gentios e fará que sejam habitadas as cidades assoladas.

Não sou pastor e não esse post não é um sermão! rs

Mas a interpretação dada ao “alargar a tenda” é a de ampliar horizontes…ir além…conquistar coisas novas….ou porque não investir em coisas novas?

Pois então é aqui que faço o gancho com uma ação “nova” (ela voltou a bolsa na real, mas enfim) chamada TENDA (BOV:TEND3)

Setor é sim um setor complicado…mas isso não quer dizer que não haja boas opções. E outra coisa, talvez a mais importante, é que penso que o setor já passou pelo seu pior momento…. já passou pelo vale e, em algum momento, voltará a ter vendas e gerar resultado.

Nas verdade esse é exatamente o ponto!

Grande parte das empresas já passou por um momento de elevados distratos, queima de caixa, alto endividamento, redução de vendas, redução de lançamentos, etc.

A partir de agora os distratos reduziram, empresas enxugaram sua estrutura e reduziram a queima de caixa, algumas já conseguiram ter um perfil de dívida mais equacionado, dado a base fraca as vendas começam a mostrar melhora, e o número ainda diminuto de lançamentos é positivo para o equacionamento do balanço de oferta e demanda do setor.

Indo nesse ponto, ainda existe um grande espaço para venda da casa própria no Brasil….isso é um indicativo bom pra pensar que existe crescimento esperado para o setor…talvez não pra 2017 e 18, mas em algum momento o setor, que é MMMTTOO cíclico, retorna.

Bom, indo direto ao ponto com um resumo:

Minha ideia aqui não é dizer que a Tenda é a melhor empresa do setor…não é! Simples. Esse título fica pra EzTec e MRV.

Mas vejo na Tenda pontos interessantes:

Empresa reportou uma bela de uma prévia de resultado agora no 2T17 semana passada. Junto a isso, posso estar sendo viesado, mas tenho lido notícias positivas do setor, como o aumento de vendas em SP. Boa parte das empresas soltaram boas prévias operacionais (vou citar aqui 2 comparáveis a ela que é DIRR3 e MRVE3). Adicionalmente IPCA negativo gerou ou reforçou o cenário de queda de juros o qual é favorável ao setor. Outro ponto positivo, ainda que de difícil previsibilidade é a Lei dos Distratos que poderia ser um catalisador adicional para o setor.

SETORIAL/MACRO

Apesar dos pesares me chama atenção os seguintes fatos:

(i) Pior já passou?

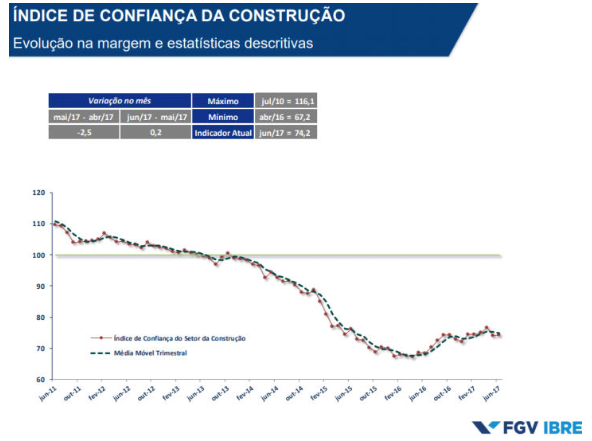

O feeling a respeito do setor nos parece ser de que o pior já passou. A melhora ainda é muito insipiente e não gera perspectivas de forte recuperação da atividade setorial em 2017. Último dado de confiança do setor de construção medido pela FGV mostrou alta de 0,2 ante maio e um número consideravelmente maior que 2016, ainda que o nível de utilização de capacidade do setor ainda se mostra baixo em 61%.

Em maio, foram vendidas 2.170 unidades residenciais novas na capital paulista. O volume é 79% superior ao total vendido em abril e mais que o dobro das vendas de maio de 2016, segundo dados do Secovi-SP, entidade do setor. E olha essa notícia: Venda de imóveis novos em São Paulo cresce 79% em maio Outro ponto importantíssimo para o setor é a queda de juros, algo como dado e que tem impactos sabidamente relevantes para o setor. Último dado de inflação que citei no: HIGHLIGHTS ECONÔMICOS BRASIL Reforçam a tese de um juros cada vez mais para baixo no curto prazo. Olha o mergulho:

Enfim, algo já sabido e que se mantido tem um efeito deveras positivo no setor de construção! No D0 pela melhora de resultados com menor despesas com juros…esse não é o maior impacto. O maior impacto vem mais a frente com alguma retomada na demanda!

#oremos!

EMPRESAS SURPREENDENDO

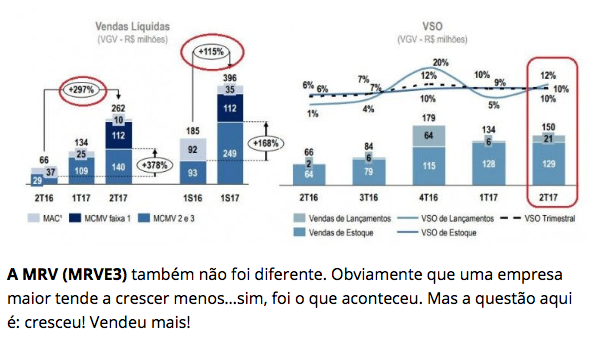

Nas últimas semanas tivemos a prévias operacionais do 2T de diversas empresas do setor. Mas considero 2 bem relevantes dado a sua comparabilidade com a Tenda (faixa de atuação e perfis de imóveis semelhantes: DIRR3 e MRVE3

A Direcional (DIRR3) reportou no dia 06/07 números muito fortes com vendas crescendo 297% YoY e 95% QoQ, totalizando um crescimento de vendas de 115% no semestre. Destaque para o VSO (velocidade sobre a oferta) que também melhorou.

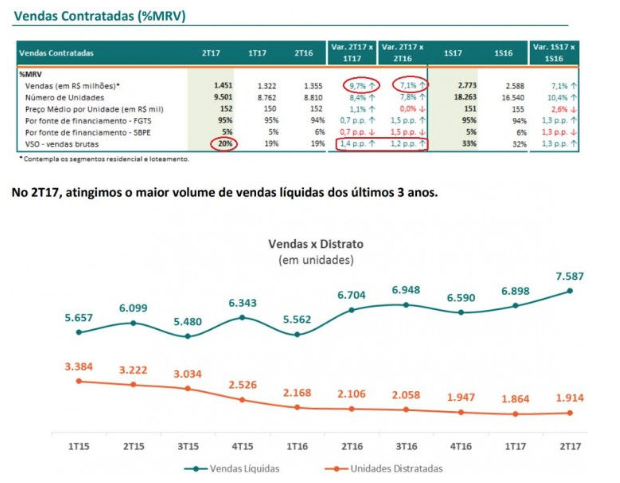

Antes de falar da empresa vamos direto ao ponto: como foram as vendas no 2T17??

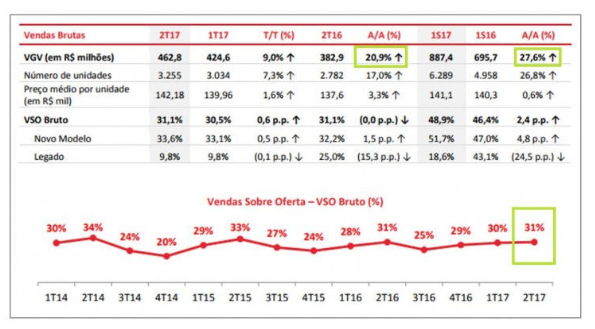

Achei o volume de vendas muito bom, até porque foi recorde trimestral. Maiores vendas do setor ocorrem no 4T…em tese 1 e 2T’s tendem a ser mais fracos e ainda assim a empresa reportou bons números. Com crescimento de vendas de 27,6% ante 2016. Porrada a meu ver!

Ponto negativo foi o aumento dos distratos YoY de 1,3p.p.. O volume distratado no 2T17 fechou em 16,4% das vendas brutas, ainda que uma redução de 3,8p.p. frente ao 1T17. Explicação da empresa: “o aumento temporário do volume de cancelamentos é efeito da revisão do processo de distratos unilaterais executados pela Tenda, para vendas não repassadas por um período superior a três meses. Esperamos retornar ao patamar estável de operação dentro do segundo semestre desse ano.”

Me parece bem plausível!

Penso que se a empresa manter esse ritmo, vai entregar receitas de 1,3BI e considerando uma margem Ebitda consolidada no ano de 15%, teríamos ~200MM de geração de caixa e a cia negociando a míseros 3,5x Ev/Ebitda e com um LL de 90MM estaria negociando a 9x Lucro. Barata não?

Indo a empresa:

A TENDA Empresa com operação nos estados ao lado, e foco em imóveis de menor valor do MCMV. Empresa passou por uma transformação relevante nos últimos anos (desde 2012) com ações como o lançamento de empreendimentos somente após a venda de unidades e a concentração de vendas apenas em clusters de demanda com raio máximo de 150km.

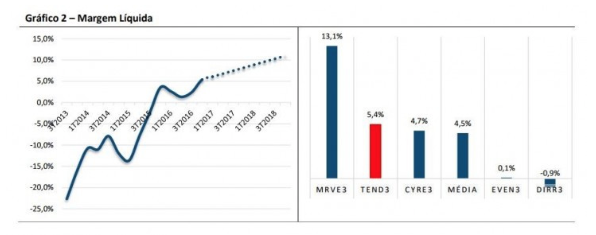

Margens e Rentabilidade. Ainda abaixo da empresa de referência do setor a MRV, mas acima das demais empresas do setor. (Fonte: Eleven Financial…aliás eles já recomendam o papel desde os 15,00!)

Fluxo de Caixa Livre (FCF). Dado a redução de lançamentos (estratégia da empresa) a expectativa é que esta seja uma forte geradora de caixa esse ano e inclusive pague bons dividendos. Em 2016 a geração de caixa foi de R$ 130MM, 16% do seu Market cap. Pra 2017 não acharia nada absurdo esse número saltar para algo em torno dos R$ 150MM ou 19% do market cap dela.

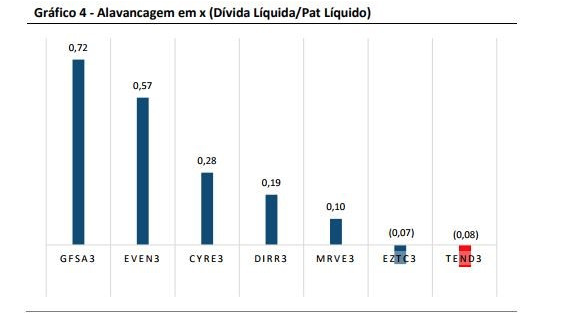

Dívida. Grande problema no setor foi resolvido com re-IPO recente da empresa. Atualmente a menos endividada do setor (Fonte: de novo Eleven…pouca gente cobre o papel…mas eles o fazem e muito bem feito).

Múltiplos. Em termos de múltiplos as empresas mais comparáveis são: DIRR e MRVE. Vejo um desconto de múltiplos frente a MRV o que em parte se justifica pela maior rentabilidade da MRV. Ainda assim, vejo como muito atrativo o preço e o múltiplo atual da companhia.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.