Recursos principais

Recursos principais

A épica escalada do euro frente ao dólar está causando dor de cabeça a Mario Draghi, presidente do BCE (Banco Central Europeu). A reunião de Jacksoh Hole, realizada na última semana com os principais banqueiros centrais mundiais, era a única esperança de curto prazo capaz de aliviar a intensa força compradora sobre o euro.

Contrariando as expectativas dos europeus, o encontro em Jackson Hole foi muito fraco e não sinalizou nenhuma novidade em matéria de política monetária. Janet Yellen, presidente do FED (Federal Reserve – Banco Central dos Estados Unidos), se manteve estrategicamente cautelosa. Uma sinalização de próximo passo no plano de desalavacagem do balanço da autoridade monetária norte-americana poderia reverter o jogo no mercado de câmbio.

Nada aconteceu. O FED está sendo cauteloso na política monetária justamente no momento em que o BCE precisa ser mais agressivo. Mario Draghi está sob pressão para anunciar logo o cronograma de interrupção gradual do seu programa de compras mensais de ativos na medida em que a economia da zona do euro consolida sua trajetória de recuperação.

No mercado, muitos enxergam que não há espaço para os programas de estímulos monetários continuarem até 2019 e o próximo ano deve ser marcado por reduções graduais no volume de compras mensais até o encerramento definitivo em dezembro de 2018.

Apesar da retomada do crescimento, o BCE não está conseguindo fazer a inflação acompanhar a trajetória esperada de aceleração. O índice de preços ao consumidor desacelerou em julho para 1,3% nos últimos 12 meses, ainda bem distante do centro da meta de 2% a ser perseguido.

O BCE não pode correr o risco de manter o programa de estímulos por muito mais tempo com a economia em crescimento, mas por outro lado precisa deste mesmo programa para tentar criar inflação. Enquanto isso, a discussão sobre a eficácia (baixa) do programa de compras na Europa está ganhando peso e o próprio fortalecimento do euro impede a retomada da inflação.

Não há o que fazer neste momento, pois o BCE está travado pelo quadro macroeconômico. Sem ajuda do FED e BoE (Bank of England), só resta cruzar os dedos para uma inversão técnica no câmbio.

O euro renovou máxima dos últimos dois anos contra o dólar durante o pregão desta terça-feira. Entretanto, com elevado nível de sobrecompra, os preços não se sustentaram e um início de movimento de realização de lucros pode ser observado na tarde de hoje, criando uma shooting star (estrela cadente), que pode abrir espaço para novos recuos temporários do euro nos próximos pregões.

Um natural recuo do euro contra o dólar aliviaria um pouco a situação complicada para o BCE no curto prazo, mas está longe de apresentar a solução desejada. A moeda é a sensação bullish do mercado de câmbio e seu movimento de médio e longo prazo está se fortalecendo cada vez mais, longe de apresentar uma reversão.

O gráfico mais expandido do euro contra o dólar revela importante rompimento ascendente de uma lona zona de congestão de pouco mais de dois anos, fato que impulsionou a retomada da média móvel simples de 200 períodos semanal. Mesmo com uma realização natural nas próximas semanas, o euro ainda estará com espaço livre para manter sua perna de alta principal e voltar a criar dor de cabeça para Mario Draghi.

Contra a libra esterlina, o quadro para o euro é ainda mais desafiador. A forte desvalorização da libra contra o euro desde o final de 2015 pode deixar os países europeus em desvantagem comercial com o avanço do Brexit e, ainda, mandar a importante massa de turistas britânicos para outros cantos do planeta.

O sentimento nas principais bolsas de valores na Europa segue negativo, destoado do status quo global. Frankfurt opera dentro de um forte canal de baixa, iniciando perda da média móvel simples de 200 períodos diária.

Paris está cedendo desde o mês de maio deste ano, também iniciando rompimento descendente da média móvel simples de 200 períodos diária. O candle desta terça-feira pode apresentar algum alívio à força compradora nos próximos dias, até porque tocou na base do canal de baixa, mas ainda sem apresentar sinalização de reversão na tendência.

O índice STOXX 600 (mais amplo), também testou a base de um canal de baixa nesta terça-feira, mas já se distancia da média móvel simples de 200 períodos diária, reforçando o clima bearish na Europa.

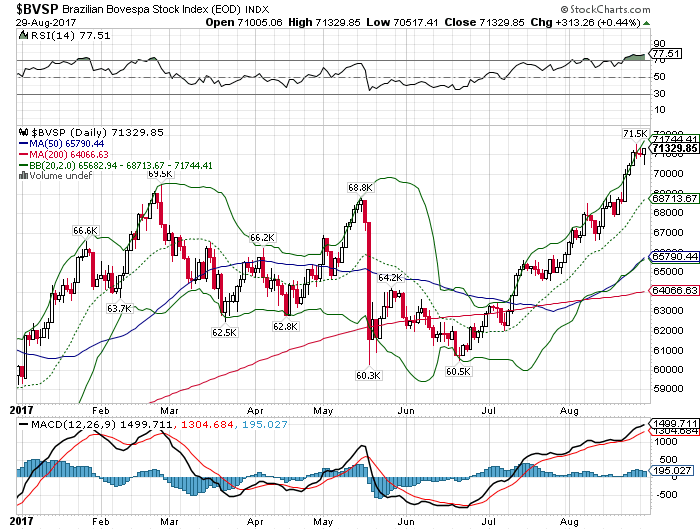

No Brasil, o Ibovespa (BOV:IBOV) permanece sobrecomprado e perigoso para a ponta compradora a curtíssimo prazo mesmo com as dificuldades de surgimento de um natural movimento de realização de lucros. Já a perna principal (de alta) segue robusta, sem ameaça de reversão.

Destaque para o anúncio de redução do prazo de liquidação das operações no mercado à vista. Com objetivo de alinhar as práticas ao mercado norte-americano, a B3 vai ajustar no primeiro semestre de 2018 a liquidação das operações no mercado à vista dos atuais D+3 para D+2, o que pode ampliar a frequência dos negócios na bolsa.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.