Recursos principais

Recursos principais

A Previdência Privada é vista como uma poupança com o objetivo de ter um fluxo de renda quando você não estiver mais ganhando dinheiro com o seu trabalho.

Ou seja, é uma aplicação que visa o longo prazo, assim quando quiser se aposentar poderá utilizar como uma nova renda. Mas como em todo investimento, é necessário que avalie suas vantagens e desvantagens para iniciar a aplicação.

A previdência privada disponibiliza duas modalidades diferentes para cada tipo de perfil, por isso nada melhor do que entender qual a melhor previdência privada para você investir.

Quer saber mais? Continue acompanhando:

-

PGBL (Plano Gerador de Benefício Livre)

Esta é uma modalidade indicada para quem quer aplicar até 12% da sua renda bruta em um investimento. A grande vantagem aqui é que este valor de 12% poderá ser abatido no imposto de renda declarado anualmente.

Entretanto este abono não serve como um “bônus”, porque ao final, no momento do seu resgate, o IR será cobrado sobre o valor total retirado.

Ou seja, suponha que sua renda anual seja de R$ 100 mil e você invista R$ 12 mil na previdência todos os anos Quando for realizar a declaração de IR, você poderá abater este valor de R$ 12 mil da sua renda tributável e pagará impostos somente sobre os R$ 88 mil que foi utilizado para outros fins.

No dia do vencimento quando retirar seu rendimento final, o IR será descontado sobre o valor total, afinal de contas esse dinheiro ainda não havia sido tributado.

A grande vantagem dessa modalidade é que esse dinheiro poderá ser investido e renderá por anos antes de ser recolhido como imposto, aumentando assim os seus ganhos como investidor.

Este tipo de modalidade é muito indicado para quem realiza anualmente sua declaração de imposto de renda, declarando suas receitas, investimentos e gastos. Vale ressaltar que para investir neste tipo de previdência com esse benefício é necessário que você contribua com a previdência social (INSS).

-

VGBL (Vida Gerador de Benefício Livre)

Já o VGBL possui algumas diferenças. Uma delas é o IR, que é cobrado somente sobre o lucro recebido no momento do resgate.

Por exemplo: Se você investir R$ 500 mil (sua vida toda) e obtiver um rendimento de R$ 300 mil neste período, totalizando R$ 800 mil, o IR será cobrado somente sobre o lucro acumulado deR$ 300 mil.

Essa modalidade é indicada para quem realiza a declaração de imposto de renda simplificada e para quem também está em busca de descontos somente sobre o lucro do período, não sobre o total.

Além desses dois pontos, é muito importante que escolha de forma inteligente também a alíquota que será cobrada no resgate. Ou seja, a tabela que você utilizará, seja ela progressiva ou regressiva:

-

Tributação

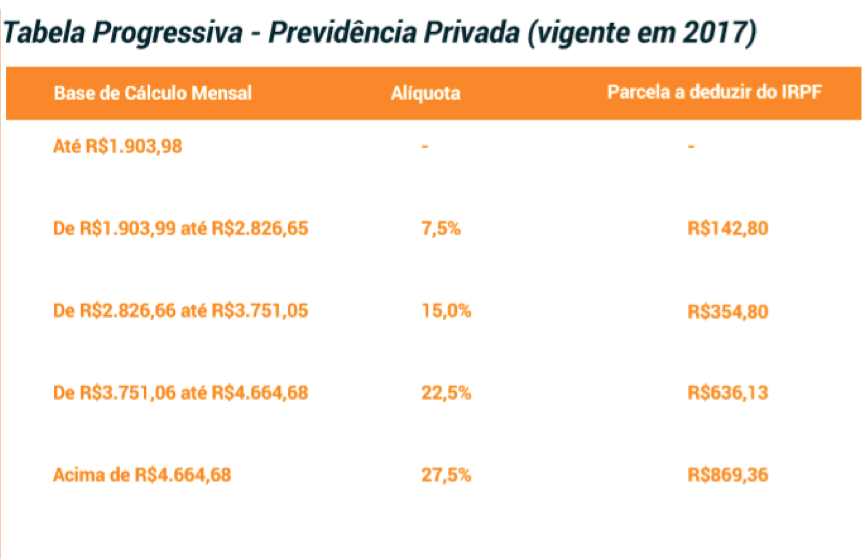

Tabela Progressiva:

É indicada para quem não busca resgatar valores altos mensalmente. Inclusive se você quiser retirar após o vencimento o valor de até R$ 1.903,98, não terá que arcar com o imposto de renda. Entretanto valores acima disso terão que pagar a porcentagem de tributação conforme a tabela a seguir:

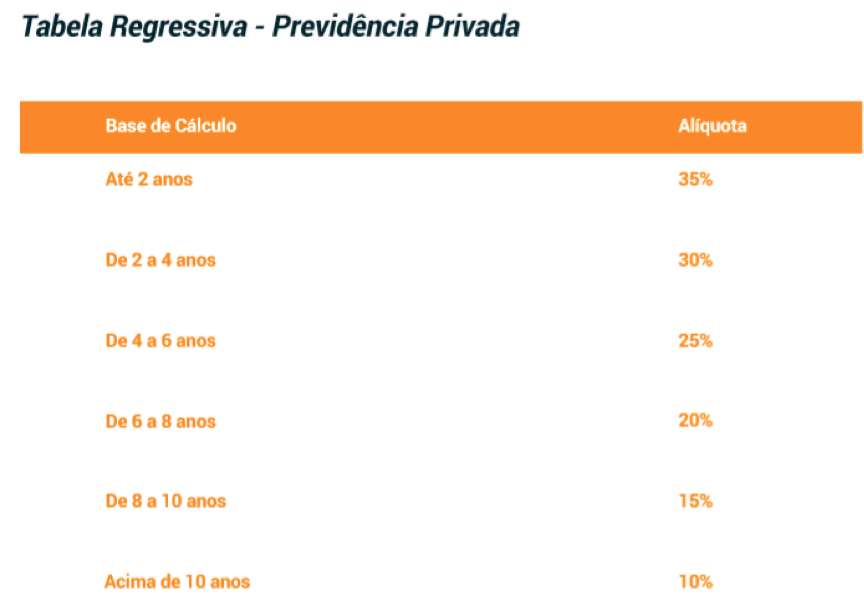

Tabela Regressiva:

É ideal para quem busca investimentos de longo prazo e que possua uma renda maior do que o valor isento na tabela. Veja abaixo:

Essa tabela segue conforme o tempo que você está investindo de fato, entretanto é nítido que quanto antes retirar o valor, mais alta será a taxa de tributação cobrada. Como vemos no primeiro exemplo: até 2 anos a alíquota será de 35%.

Por isso é uma opção indicada para quem busca investir a longo prazo e aguardar a diminuição dessa alíquota, para que não prejudique seus ganhos ao final.

-

Fundos abertos e fechados

Fundos abertos:

São mais comuns e simples, afinal permitem que qualquer pessoa invista neles e possa resgatar seu dinheiro em uma carência mínima de 2 meses.

Estes tipos de fundos são controlados e fiscalizados pela SUSEP (Superintendência de Seguros Privados), órgão que administra, regulamenta, autoriza e fiscaliza investimentos na previdência privada aberta, assim como também no mercado de seguros, resseguro e capitalização.

Fundos fechados:

São fundos que são oferecidos pelas empresas aos seus funcionários, mas essas opções necessitam um pouco mais de cuidado porque fogem um pouco das regras dispostas pela previdência privada de forma geral, como:

- Não é para qualquer pessoa:somente funcionários da empresa podem investir;

- O resgate não pode ocorrer em qualquer momento: Geralmente é permitido somente quando ocorre o desligamento da empresa ou aposentadoria;

- Não é possível mudar o plano:o plano deve ser somente o PGBL e não permite portabilidade para outros planos;

- Regulamentação:diferente de todas as previdências privadas, o fundo fechado é fiscalizado pela PREVIC (Superintendência Nacional de Previdência Complementar).

Taxas

Em todo investimento é necessária a cobrança de algumas taxas, para que seja mantido o bom andamento para ambos os lados. Por isso na previdência privada existe a taxa de administração e a taxa de carregamento. A taxa de administração paga todas as contas de funcionamento do fundo e estão inclusos os serviços prestados, sejam de gestão, administração e distribuição.

Já a taxa de carregamento não é muito bem vista no mundo financeiro, porque ela é descontada a cada aplicação (ou resgate) dos seus investimentos antes mesmo de eles começarem a ter resultado.. Também é conhecida como taxa de entrada ou de saída.

Por exemplo: se a taxa de carregamento for de 5%, a cada R$ 1.000,00 investidos, R$ 50,00 serão automaticamente descontados para a instituição financeira que você investe.

Mas há uma boa notícia: nos melhores fundos de previdência privada não é cobrada essa taxa. Somente a taxa de saída que pode ser decrescente, ou seja, se você aplicou seu dinheiro visando o longo prazo (que é o objetivo central da previdência privada), no momento da retirada não terá impactos com essa cobrança.

Por isso é sempre válido analisar tudo o que é descontado ao retirar seus rendimentos. E negociar esse tipo de taxa torna-se de grande importância, afinal se não conseguir a isenção ou melhores condições (como a taxa decrescente de saída) pode buscar outras alternativas para fazer sua previdência privada.

Conclusão

Como vimos a previdência privada é considerada um investimento de longo prazo que possui alternativas para se adequar conforme o seu perfil.

E com essas informações, investir nas modalidades PGBL ou VGBL ficará muito mais fácil. Não se esqueça também que além de adequar a modalidade com o seu caso, você deverá ficar atento sempre nas regras de tributação e taxas cobradas durante o período que estipulou. É importante que utilize a previdência como uma saída para seus rendimentos, até porque quem é que não busca ter uma renda a mais após se aposentar.

Por isso procure sempre diversificar bem sua carteira de investimentos e avalie a melhor opção de previdência privada para você, para que tenha sucesso em suas aplicações!

Caso você queira saber ainda mais sobre a previdência privada, vale a pena se aprofundar através de um e-book do Mais Retorno dedicado somente para este tema, no qual você encontrará detalhes aprofundados sobre taxas, modalidades, riscos e muito mais sobre a previdência privada. É grátis e para ter acesso ao seu é só clicar aqui.

Gostou ou ficou com alguma dúvida sobre PGBL e VGBL? Deixe nos comentários abaixo:

Mais Retorno é uma fintech que tem como objetivo informar, ensinar e desmistificar o mundo dos investimentos e finanças pessoais para investidores de todos os níveis, com isenção e uma linguagem divertida, interessante, prática e acessível.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.