Recursos principais

Recursos principais

Esse é o Bom Dia, Investidor, com tudo o que você precisa saber antes da Bolsa abrir!

Pré Market

A semana termina com a atenção do mercado financeiro no encontro dos líderes das duas maiores economias do mundo, Donald Trump e Xi Jinping, durante a reunião do G20, que acontece na Argentina a partir de hoje. Um jantar entre os dois está previsto para amanhã, quando se espera que possam avançar as negociações sobre o comércio, evitando novas tarifações em produtos importados e dirimindo o impacto no crescimento econômico global.

O problema é que o envolvimento ativo de Trump na questão comercial traz muita incerteza em relação ao tema. As recentes ameaças, com uma nova rodada de tarifas em janeiro, estendendo a taxação sobre todos os bens chineses importados, podem até fazer parte de uma estratégia da Casa Branca em busca de um acordo – elevando a retórica antes de buscar um mais conciliatório. Mas não se sabe como Pequim tem recebido essa jogada.

Por isso, as expectativas para a reunião entre EUA e China podem ser exageradas, sem progressos no conflito comercial. Para o Goldman Sachs, uma continuidade da escalada da guerra é o resultado “mais provável” após a reunião entre Trump e Xi. No máximo, pode haver uma pausa nas medidas tarifárias – mantendo as já existentes – com Washington e Pequim assumindo o compromisso de trabalhar em direção a um acordo mais amplo sobre o comércio, desde que haja concessões chinesas.

Não deve haver, portanto, um acordo envolvendo uma reversão completa das tarifas atuais. Porém, uma trégua temporária entre as duas maiores economias do mundo não será suficiente para limpar as nuvens sobre o tema em um horizonte de prazo mais longo. A questão é que a disputa entre EUA e China é profundamente enraizada e difícil de resolver, ultrapassando a barreira comercial e alcançando níveis de influência/supremacia global.

No curto prazo, a falta de progresso nas negociações podem reacender os temores quanto ao crescimento econômico global, com a desaceleração sendo puxada pelo gigante asiático, com impacto nos demais países emergentes. A piora dos dados de atividade na China tem elevado a pressão sobre Xi para chegar a um acordo. A primeira leitura oficial da economia chinesa em novembro mostrou que a indústria está à beira da contração.

Por Olívia Bulla.

Destaques corporativos

Banco do Brasil (BBAS3): O conselho diretor do Banco do Brasil aprovou o pagamento de juros sobre capital próprio no valor de R$ 350.059.500,00, correspondente a R$ 0,12567066595 por ação. Os JCP serão pagos no dia 28 de dezembro e terão a posição acionária do dia 11/12 como base.

Itaú (ITUB4): O Conselho de Administração do Itaú reunido nesta quinta, 29, aprovou a declaração de juros sobre o capital próprio no valor de R$ 0,0106 por ação, que serão pagos aos acionistas até o dia 30 de abril de 2019, com base na posição acionária final do dia 17 de dezembro de 2018 e com retenção de 15% de imposto de renda na fonte.

Eletrobras (ELET6): O ministro Ricardo Lewandowski, do STF (Supremo Tribunal Federal), revogou uma liminar que impedia a venda da distribuidora da Eletrobras no Alagoas (Ceal). A decisão havia sido dada por ele mesmo, em junho deste ano. Com a decisão, a empresa e o BNDES podem dar continuidade a privatização da Ceal.

Recomendação de ativos

Suzano (SUZB3): A equipe do BTG Pactual reiterou a recomendação de compra para o papel da Suzano. Em relatório, os analistas afirma que as sinergias entre a Suzano e a Fibria não estão precificadas.

IRB Brasil (IRBR3): A Safra Corretora elevou o preço-alvo do papel da IRB Brasil de R$ 60 para R$ 91. A recomendação outperform foi mantida.

Cia. Hering (HGTX3): Para a Cia. Hering, a equipe do HSBC optou por cortar a recomendação para manutenção. O preço-alvo foi reduzido de R$ 25 para R$ 19.

Magazine Luiza (MGLU3): Com relação ao ativo do Magazine Luiza, o HSBC cortou a recomendação de manutenção para reduzir. O preço-alvo foi elevado de R$ 115 para R$ 128.

Notícias

Minério de ferro: Nesta sexta-feira, na bolsa chinesa de mercadorias de Dalian, o dia foi marcado por leve queda nos preços dos contratos futuros do minério de ferro. O ativo registrou queda de 0,44%, fechando assim a jornada negociado a 455,00 iuanes por tonelada.

Dólar: O dólar opera perto da estabilidade nesta sexta-feira (30), com os mercados ansiosos aguardando o resultado das negociações entre os líderes das duas maiores economias do mundo neste fim de semana, que podem determinar se as tensões comerciais entre os dois países vão aumentar ainda mais. Às 9h22, a moeda dos EUA avançava 0,01%, cotada a R$ 3,8515. (G1)

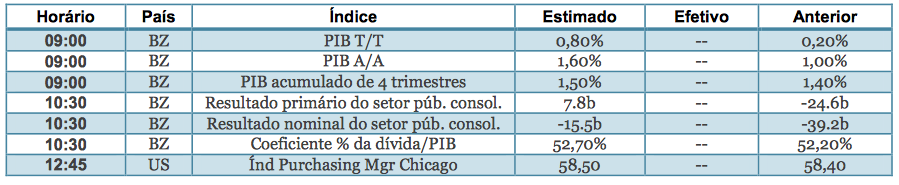

PIB Brasileiro: O Produto Interno Bruto (PIB) brasileiro cresceu 0,8% no 3º trimestre de 2018, na comparação com os três meses anteriores, divulgou nesta sexta-feira (30) o Instituto Brasileiro de Geografia e Estatística (IBGE). Em relação ao 3º trimestre de 2017, a alta foi de 1,3%.

Agenda econômica

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.