Recursos principais

Recursos principais

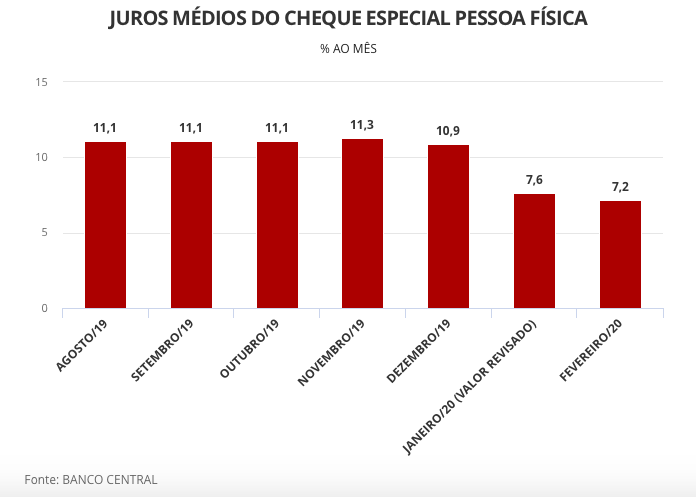

Os juros bancários cobrados de pessoas físicas no cheque especial recuaram em fevereiro e ficaram abaixo do teto estabelecido pelo Banco Central para essa modalidade de crédito, apontam números divulgados pela autoridade monetária nesta sexta-feira (27).

De acordo com a instituição, a taxa média dos bancos nas operações com cheque especial somou 130% ao ano (7,2% ao mês) em fevereiro, segundo mês de vigência da regra que impôs limites para os juros.

Desde janeiro, o limite para a taxa de juros do cheque especial pessoa física fixado pelo Banco Central é de 8% ao mês, o equivalente a cerca de 150% ao ano.

A instituição também revisou o valor antes divulgado para o mês de janeiro. No mês passado, havia informado que a taxa média de juros nas operações com cheque especial havia somado 165,6% ao ano (8,5% ao mês), mas nesta sexta-feira informou que ela foi de 141% ao ano (7,6% ao ano).

Nesta sexta-feira, o BC informou que, de acordo com sua metodologia, as estatísticas de taxas de juros do cheque especial são estimadas, na primeira divulgação, sendo revisadas no mês seguinte. Por isso a taxa de juros do cheque especial em janeiro, de acordo com a instituição, recuou em relação ao que havia sido divulgado anteriormente.

Pelas regras definidas pelo Banco Central, os bancos já podem cobrar tarifa para disponibilizar crédito por meio do cheque especial para pessoas físicas no valor acima de R$ 500, mas as maiores instituições financeiras do país informaram que não levarão adiante essa cobrança.

Apesar da queda, o cheque especial ainda é uma linha cara, quando comparada com os juros médios para pessoas físicas. Ela é classificada como “emergencial” e, segundo analistas, deve ser utilizada, somente se for realmente necessário, por um período curto de tempo.

Cartão de crédito rotativo

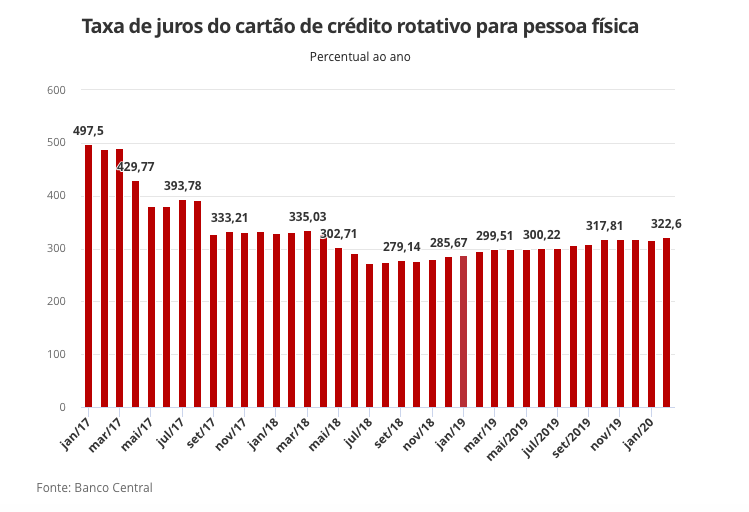

Apesar da queda dos juros cobrados pelos bancos no cheque especial, os números do BC mostram que valores do cartão de crédito rotativo tiveram elevação em fevereiro.

Segundo o Banco Central, a taxa média passou de 316,7% ao ano, em janeiro, para 322,6% ao ano, em fevereiro – o maior valor desde abril de 2018 (328,1%), ou seja, em 21 meses.

“A elevação dessa taxa ocorreu principalmente pelo efeito composição, ou seja, devido ao impacto da redução de concessões de cartão rotativo em instituições financeiras com taxas mais baixas do que a média”, informou o chefe do Departamento de Estatísticas do Banco Central, Fernando Rocha.

No mês passado, a instituição informou que mudou a forma como calcula os juros bancários nas operações com cartão de crédito rotativo.

Os valores passaram a considerar o fato de alguns bancos cobrarem juro no cheque especial apenas após dez dias de atraso no pagamento da fatura.

O crédito rotativo do cartão de crédito pode ser acionado por quem não pode pagar o valor total da sua fatura na data do vencimento, mas não quer ficar inadimplente.

Para usar o crédito rotativo, o consumidor paga qualquer valor entre o mínimo e total da fatura. O restante é automaticamente financiado e lançado no mês seguinte, com juros.

Juros bancários médios

De acordo com o BC, houve aumento nos juros médios das instituições com recursos livres (sem contar BNDES, crédito rural e imobiliário) janeiro para fevereiro

- a taxa média total (pessoa física e jurídica) passou de 33,7% ao ano, em janeiro, para 34,1% ao ano em fevereiro.

- os juros nas operações com pessoas físicas passaram de 45,6% ao ano, em janeiro, para 46,7% ao ano, em fevereiro deste ano.

- a taxa média cobrada das empresas caiu de 17,6% ao ano, em janeiro do ano passado, para 17% ao ano, no mês passado.

O aumento dos juros bancários médios, e nas operações com pessoas físicas, acontece em um momento de queda da taxa básica da economia. Em março, a Selic foi baixada pelo BC para 3,75% ao ano – o menor patamar da história.

Spread bancário

Com a alta dos juros bancários médios no mês passado, chamado spread bancário (diferença entre o que os bancos pagam pelos recursos e o que cobram de seus clientes) subiu de janeiro (28,3 pontos percentuais) para 28,9 pontos percentuais, em fevereiro.

Nas operações com pessoas físicas, houve aumento de 40 pontos em janeiro para 41,3 pontos em fevereiro deste ano.

Com isso, o spread bancário segue em patamar elevado para padrões internacionais.

O spread é composto pelo lucro dos bancos, pela taxa de inadimplência, por custos administrativos, pelos depósitos compulsórios (que são mantidos no Banco Central) e pelos tributos cobrados pelo governo federal, entre outros.

Juros bancários elevados

Juros bancários elevados inibem o consumo e também os investimentos na economia brasileira. Esse é um dos problemas, segundo economistas, a serem enfrentados pela gestão do presidente Jair Bolsonaro.

Dados do BC mostram que os cinco maiores conglomerados bancários do país tinham, no fim de 2018, 84,8% do mercado de crédito. Esse cálculo inclui os bancos comerciais, os múltiplos com carteira comercial e as caixas econômicas.

No ano passado, a rentabilidade dos bancos brasileiros ficou no maior nível em sete anos e o lucro líquido dos bancos somou R$ 98,5 bilhões, recorde da série histórica que começa em 1994.

Por Alexandro Martello

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.