Recursos principais

Recursos principais

Essa é uma excelente thread retirada do twitter do Leandro (@vowtz) e que está fazendo um grande sucesso pela rede social.

Aproveito para convidar os leitores da ADVFN a conhecer o Desafio: Valuation – 3 Anos em 3 Dias.

É totalmente gratuito.

Segue o texto na íntegra:

Há alguns dias o @joaosandrini postou um gráfico mostrando uma relação entre o VIX e o S&P 500.

O @ThiagoNigro sugeriu que fizessem pro Brasil e eu achei a ideia bacana.

Nessa thread vou mostrar por que esses gráficos são perigosos 👇 Antes de tudo:

Antes de tudo:

O que é VIX?

– É um indicador que mede a expectativa de volatilidade para os próximos 30 dias. ↑ VIX = ↑ Medo Investidores

O que é Ibovespa?

– É basicamente uma cesta com várias ações brasileiras

O que é S&P 500?

– É um Ibovespa da vida, só que americano

do que vai ter no Dia 1 do Desafio: Valuation 3 Anos em 3 Dias.

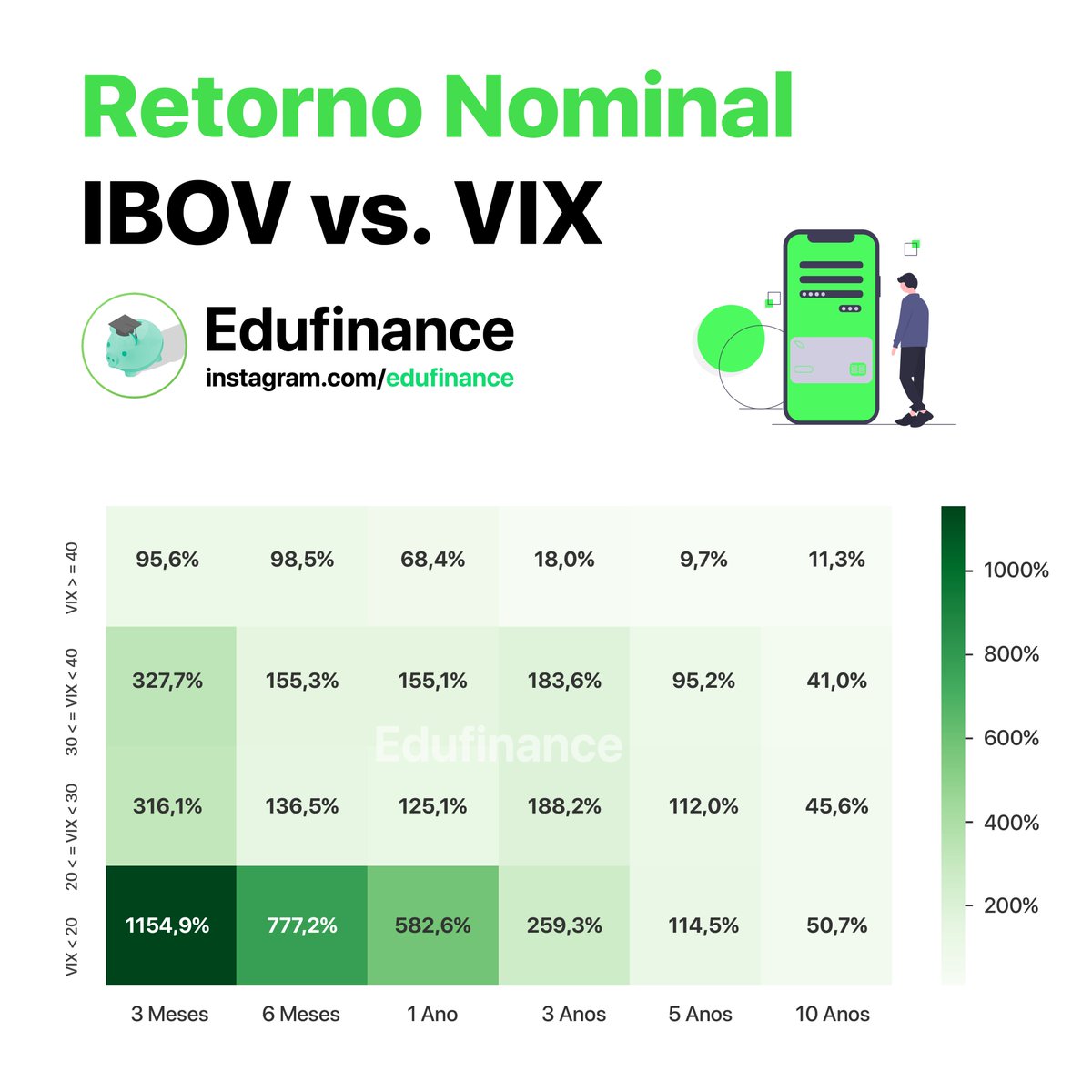

Bom, esse é o tipo de gráfico que faz o “Value Investor” questionar sua crença.

Contrariando todas as frases de Warren Buffett proclamadas por aí, o retorno de quem investiu na bolsa em épocas de calmaria (VIX↓) e vendeu no curto prazo (3 meses) foram monstruosamente maiores. Aparentemente, quem comprou no ápice do caos e segurou por 10 anos teve um rendimento anual médio 100x menor do que quem comprou na calmaria e vendeu em 3 meses.

Aparentemente, quem comprou no ápice do caos e segurou por 10 anos teve um rendimento anual médio 100x menor do que quem comprou na calmaria e vendeu em 3 meses.

Será mesmo? 👇

1º- Há vários erros que alguém pode cometer ao preparar os dados para um gráfico como esse:

– Dados podem estar incompletos/corrompidos

– Conversão do formato de datas e números pode pregar peças

– Contas com números fracionários (float) podem colocar tudo a perder

2º- Há uma série de erros técnicos que alguém pode cometer ao fazer as contas.

Vou focar nesses tipos de erro ao longo dessa thread.

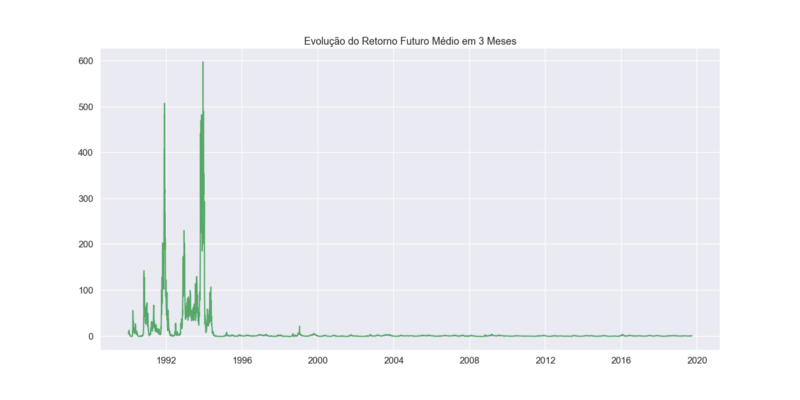

Bom, antes de mais nada, vamos olhar um pouco mais a fundo esses retornos de 3 meses. Eles parecem bastante exagerados. Olha que curioso. Esses retornos gigantescos estão concentrados logo entre 1990 ~1994, época em que a inflação brasileira estava totalmente descontrolada.

Olha que curioso. Esses retornos gigantescos estão concentrados logo entre 1990 ~1994, época em que a inflação brasileira estava totalmente descontrolada.

Eles foram tão altos que distorceram completamente o resultado final.

Essa distorção toda foi culpa de dois erros muito comuns e que raramente ficam claros quando pegamos gráficos na Internet:

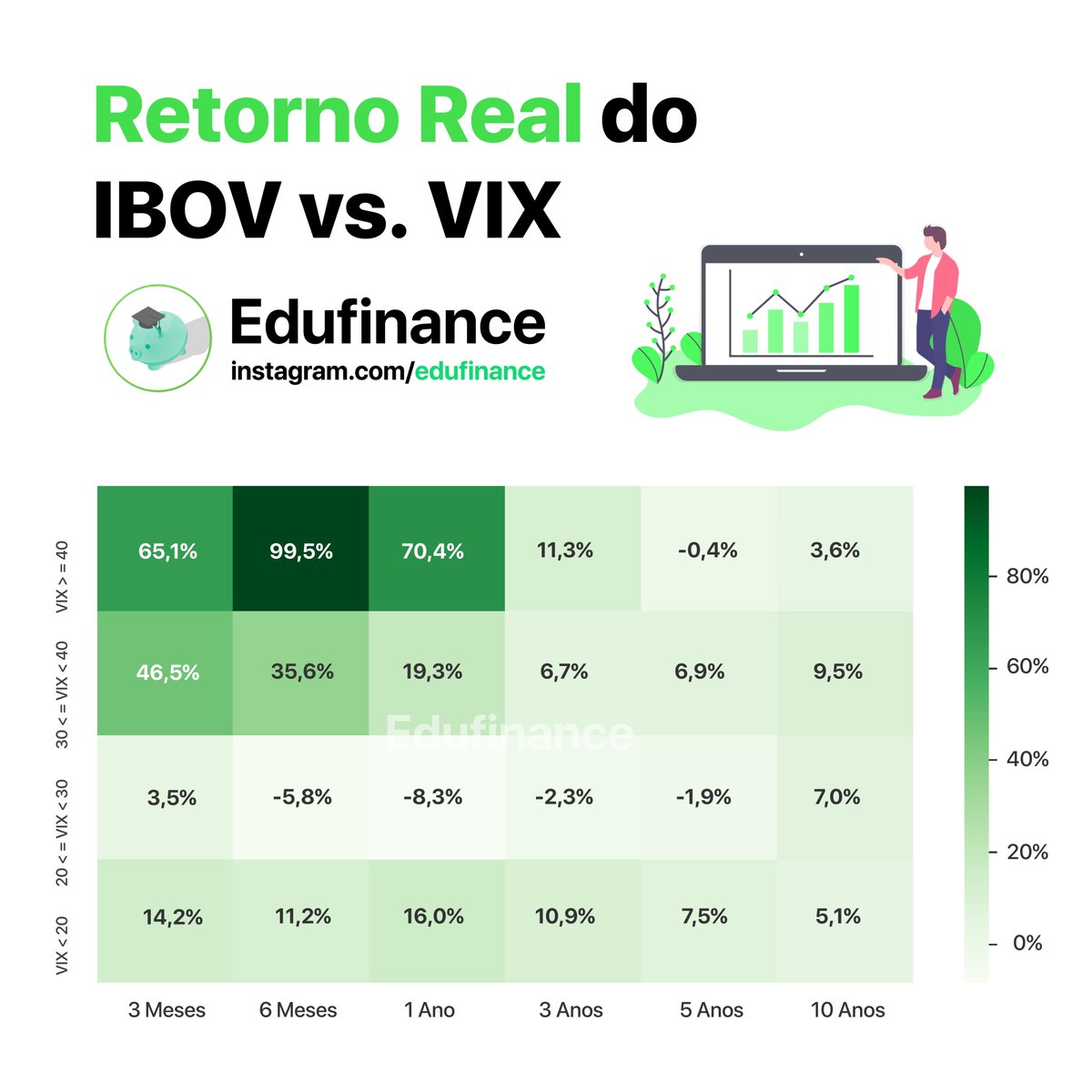

1 – Os retornos estão em termos nominais e não reais. Infelizmente, não adianta nada alguém ter um retorno de 50% a.a. se a inflação for de 51%.

Vamos ajustar os retornos pela inflação medida pelo IGP-DI e usar a mediana, em vez da média. Ora ora, parece que o jogo virou.

Ora ora, parece que o jogo virou.

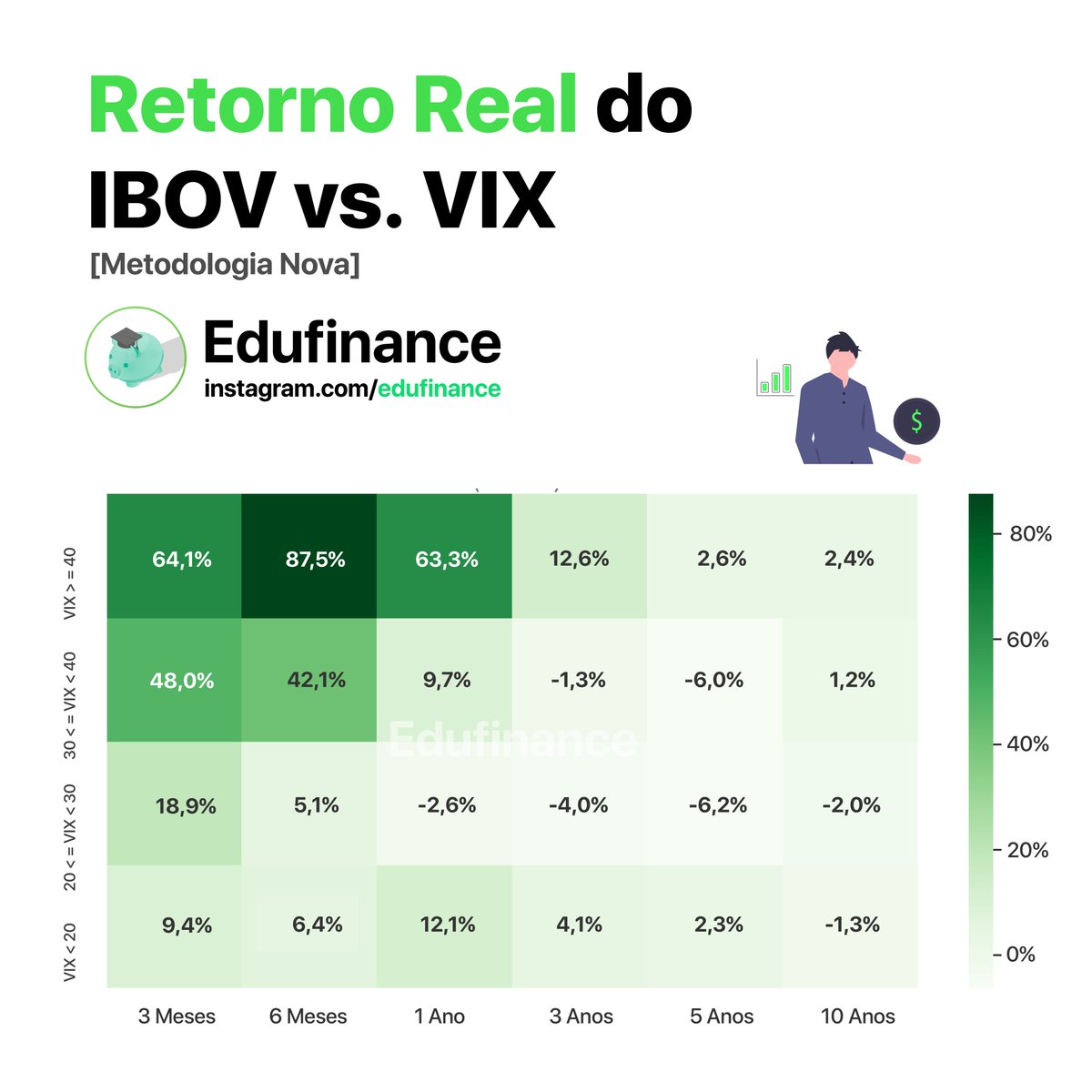

Agora, comprar com VIX alto e segurar as pontas por 6 meses tem sido, em média, a melhor opção.

De qualquer forma, ainda tem um detalhe que ignoramos: o Índice Bovespa. Criado por Mario Henrique Simonsen em 1968, ele não é mais o mesmo hoje.

O Ibovespa tinha um problema de ser concentrado em poucas empresas.

Pra você ter ideia, a Telebrás chegou a ser 50,47% do índice e só saiu dele nos anos 2000.

A boa notícia é que a metodologia mudou em 2014 e hoje esse índice representa melhor o mercado do que antes.

A notícia ruim é que a série de dados só retroage até 2003.

Em bom português, eles só recalcularam o índice usando a nova metodologia até 2003.

Vamos perder um período de dados, mas pior seria tirar conclusões sobre os dias de hoje com base em um índice que não existe mais.

Eis que chegamos ao resultado final.

Imagino que seja um choque para alguns descobrir que não basta comprar um BOVA11 da vida e segurar pro resto da vida.

Nos EUA isso funciona bem, aqui, nem tanto.

Quem já estudou prêmio de risco no Brasil provavelmente sabia disso. De qualquer maneira, não tire conclusões precipitadas só com base nesse gráfico. Minha intenção aqui é apenas mostrar os erros que ele pode conter.

De qualquer maneira, não tire conclusões precipitadas só com base nesse gráfico. Minha intenção aqui é apenas mostrar os erros que ele pode conter.

Ps: coincidentemente, Luis Stuhlberger disse ver uma recuperação entre 6 meses e 2 anos.

– Aqui, 1 mês equivale a 21 dias úteis.

– Os retorno começam em 1990 para a metodologia antiga e em 2003 para a metodoliga nova e vão até 2010.

– Assume-se que o IGP-DI é constante ao longo dos dias do mês

Galileu foi condenado em 1633 por “ter como verdade a falsa doutrina de que o Sol é o centro do mundo”.

Os tempos já foram bem mais sombrios para quem defendia a verdade.

Felizmente, hoje o máximo que pode acontecer é você tomar um block no Twitter.

Não desista de buscar a verdade com rigor só porque alguém grita mais alto.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.