Recursos principais

Recursos principais

As ações da Cielo (BOV:CIEL3) até parecem as da IRB Brasil (IRBR3), de tanto que caem na Bolsa nos últimos tempos. Em 2020, por exemplo, elas tiveram queda de mais de 52%, perdendo apenas para as da IRB, que caíram 81%. “Ah, mas 2020 foi mesmo um ano atípico” – você pode justificar. Então, vamos pegar uma linha temporal maior, de uns três anos? CIEL3 acumula queda de 81% nesse período, enquanto a IRB fica com uma retração de 48% no papel.

Mas, diferentemente da resseguradora IRB, que surgiu para ser um guarda-chuva das corretoras, a Cielo nasceu para ser uma máquina – e no mais amplo sentido da palavra. Será que ela pode continuar mandando bem? É o que vamos conferir agora.

A Cielo já começou grande, em 1995, quando quatro dos maiores bancos brasileiros decidiram criar uma empresa para ser o terminal de pagamento eletrônico dos cartões de créditos que eles emitiam e também para popularizar o uso desses cartões e levar a marca para ainda mais perto da população, por meio dos estabelecimentos comerciais. Dessa forma, eles podiam, de quebra, também agregar produtos e serviços nas transações.

Foi assim que Bradesco, Banco do Brasil, Banco Nacional (já extinto) e Banco Real (atual Santander), em conjunto com a Visa Internacional, deram origem à então chamada Visanet – que posteriormente se tornaria a Cielo –, empresa das famosas maquininhas de pagamentos que passava apenas os cartões da bandeira Visa.

Se você acha que smartphones e computadores são a prova de que vivemos em um mundo de tecnologia, é porque não passou pela época em que essas maquininhas apareceram. Afinal, poder comprar em qualquer lugar sem precisar carregar dinheiro vivo no bolso mudou de vez a concepção que se tinha sobre vendas, crédito, consumo – e inadimplência, diga-se de passagem.

Mas a Visanet não nasceu sozinha. No mesmo ano e sob as mesmas condições surgia também a Redecard, criada pela parceria do Citibank com o Itaú e o Unibanco, e cujas maquinetas aceitavam apenas os cartões Mastercard.

Duas empresas, duas máquinas e duas bandeiras independentes, porém um mesmo lojista que necessitava trabalhar com as duas ao mesmo tempo para oferecer a facilidade de pagamento para os clientes. Não tinha para onde correr, os cartões dos clientes variavam entre Visa e Master, então era preciso manter as duas e pagar o que elas pediam. Apesar disso, a Visanet sempre saiu na frente em volume de operações e aderência dos lojistas.

O desempate: Bolsa de Valores

Em 2007, a Redecard tentou dar um passo a mais, abrindo capital na Bolsa para investir os recursos em novas tecnologias e tentar diminuir a distância entre ela e a Visanet. Como primeira operadora de pagamentos a abrir capital no Brasil, e sendo a única no segmento na Bolsa, essa foi a maior IPO da história na época, com a demanda superando em até dez vezes a oferta pelas ações e o volume somando R$ 4,6 bilhões.

Dois anos depois, em 2009, quem estreou foi a Visanet. E, mesmo a Redecard tendo dois anos já em Bolsa captando recursos dos investidores para ajudá-la a crescer, a Visanet ainda era a maior do segmento e, portanto, sua oferta foi igualmente robusta: o volume captado marcou R$ 8,4 bilhões, a maior IPO do Brasil e uma das maiores do mundo até então!

Porém, essa “demora” em abrir capital em comparação com a Redecard foi muito comentada. Uns dizem que a empresa preferiu não entrar antes na Bolsa devido à crise de 2008, mas o fato é que em 2009 já havia burburinhos de que o Banco Central iria intervir no segmento dessas duas companhias para promover uma maior concorrência e aliviar o lado dos lojistas, que estavam presos a somente essas duas companhias e suas bandeiras individuais. O Santander, nessa época, deixou o barco, vendendo sua participação na empresa.

Em 2010, veio a bomba oficial: o BC quebrou a exclusividade das bandeiras Visa e Master, possibilitando que novas entrantes também pudessem operar as duas bandeiras. O contrário também era verdadeiro: Redecard e Visanet podiam usar as duas bandeiras e adquirir muitas outras para concorrer na mesma medida.

Uma nova fase que mereceu também um novo nome para a Visanet: ela passou a se chamar Cielo e a adquirir não apenas bandeiras, mas também fazer parcerias estratégicas. Foi um ano bem agitado para ela, mas, em 2012, ao menos pelos investidores na Bolsa ela não precisava mais brigar com a sua sempre rival Redecard, porque esta fechou definitivamente o capital.

Essa máquina tem conserto?

Embora a Cielo tenha nascido para ser uma máquina, ela e a própria Redecard são companhias de tecnologia que atuam no setor de meios de pagamento, portanto pensar apenas na maquineta é reduzir as operações dessas empresas. A era digital e a internet trouxeram outras maneiras de vender o peixe delas usando o e-commerce e os pagamentos on-line, mas, após a abertura do mercado para uma livre concorrência, até quem só operava no on-line resolveu entrar na chamada “guerra das maquininhas”, como é o caso da famosa PagSeguro, além da Stone (maquininha verde), SumUp, GetNet, SafraPay, Elavon e outras.

Apesar disso, a empresa só foi sentir mesmo o peso dessa guerra em 2016, quando suas margens de lucro começaram a diminuir em virtude da concorrência por preços para entregar as melhores condições aos varejistas. Somado a isso, os bancos também andavam mal das pernas, com a crise econômica batendo à porta. Como sendo eles os maiores controladores da Cielo, o reflexo foi inevitável.

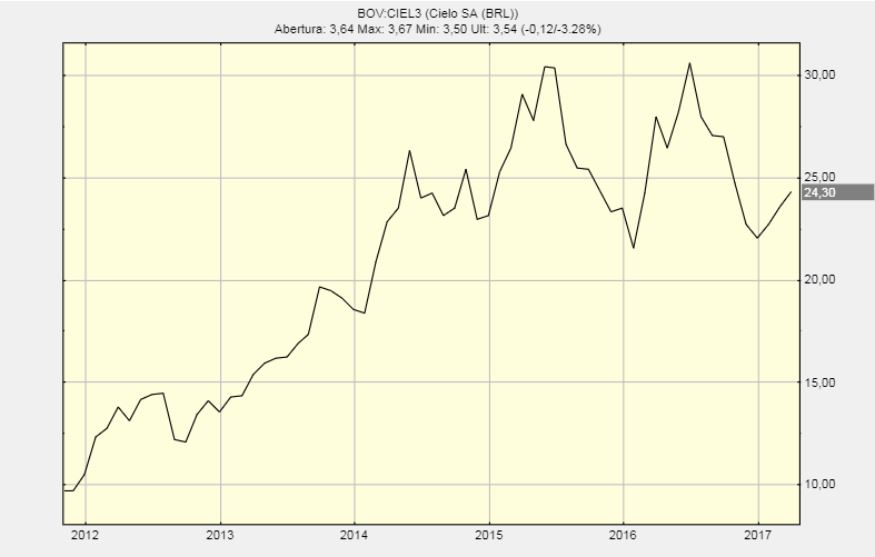

Fonte: Gráficos ADVFN (2021).

-> Veja o gráfico da Cielo (CIEL3) em tempo real clicando aqui.

Perceba que, até o ano fatídico de 2016, os papéis da Cielo acumularam sequências de altas expressivas, principalmente após a saída da Redecard da Bolsa em 2012.

Para dar a volta por cima, a Cielo fez lançamento de uma nova maquineta em 2016 e deu um upgrade nela em 2017, abrindo uma vantagem. Adicionou mais funcionalidades ao produto e deixou do jeito que o lojista gosta. Já em 2018 uniu à maquininha os smartphones e foi sucesso. O papel que chegou a bater R$ 26 em janeiro, porém no fim de 2018 valia pouco mais de R$ 9. Hoje, não passa de R$ 4,00.

Obs.: a última cotação data de 19 de março de 2021.

=> Veja a cotação de CIEL3 em tempo real aqui.

Como vimos, os três últimos anos estão sendo os mais difíceis para a Cielo, que já foi uma nova supermáquina, mas agora está a preço de sucata.

Atualmente, a Cielo ainda é líder disparada em credenciamento e processamento de meios de pagamento no Brasil e na América Latina e, no fim de 2020, mais de 9% do PIB do Brasil passava por uma maquininha dela. Mas é claro que, com tanta concorrência fazendo com que ela perdesse não apenas fatia de mercado, mas também receita e investidores, pensar em novas maneiras de se reinventar tem sido uma constante na empresa.

O segmento em que a Cielo se encontra demanda muita tecnologia, investimento pesado, porém com as receitas mais enxutas dos últimos anos, o jeito é tentar caminhos mais simples. Ela encontrou nesse caminho o Facebook, que coincidentemente – ou não – realiza parcerias lá fora com companhias de pagamentos e transferências. Como uma união assim nunca existiu no Brasil, a Cielo, usando da parceria com um dos seus acionistas majoritários – o Banco do Brasil – e as bandeiras Visa e Mastercard, resolveu realizar as transações via aplicativo para tentar superar os desafios da pandemia e dos últimos anos. Foi uma luz no fim do túnel.

Porém, não deu nem muito tempo de o WhatsApp Pay (como ficou conhecida a plataforma de pagamentos e transferências proveniente da parceria da Cielo com o Facebook) ser sequer divulgado direito e o Banco Central (de novo ele) suspendeu a operação. A plataforma foi lançada em junho de 2020 – quando as ações deram uma subida –, parada em julho e até hoje ainda não recebeu a permissão para voltar a funcionar. No mercado, entretanto, a autorização é muito aguardada e pode ajudar CIEL3 a ganhar um pouco mais.

Mas complica o fato de que o Banco do Brasil pode deixar sua participação na companhia, vendendo toda ela para o Bradesco ou ainda fechando o capital da Cielo, como aconteceu lá atrás com a Redecard.

Enquanto esse “cielo” permanece nublado, o investidor deve ficar atento. Entretanto, vale dizer que, se ele não ganha com a valorização das ações há um tempo, em se tratando de dividendos a companhia tem pagado fielmente todos os anos. O dividend yield dela em 2021 está em 1,74%. Pode não entrar para a lista dos melhores pagadores, porém ganha de muitas outras ações mais badaladas no mercado. Só que pagar dividendos quando não se tem muita receita também é um ponto a se avaliar.

Como vimos, os tempos de ouro da empresa ficaram para trás, mas não estão em um passado tão distante assim. Porém, para o futuro, existem muitos desafios. Você investe ou investiria nessa máquina?

Comenta aqui embaixo sua opinião sobre CIEL3 e aproveite também para compartilhar este conteúdo com seus amigos e promover uma discussão: esse “Cielo” volta a não ter limites?

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.

Acredito na Ciélo como um maquina de vendas e sempre consegue se reinventar. Também acredito que o whatsaap pay será autorizado portanto vale a pena correr o risco e investir agora.

o risco maior é o fechamento da capital.

A Cielo devia investir num portifólio digital de investimentos para PF e Institucionais. Atualmente ela é forte somente em “maquininhas” mas está ficando para trás a muito tempo, e está toda endividada.

Se ela perder esse timing e não “reciclar” os ativos atuais pra redução de custo, seu maior risco é virar uma junk bond e perpetuar assim.