Recursos principais

Recursos principais

À medida que os restaurantes em todo o mundo começaram a reabrir, após o alívio das restrições da pandemia, os restaurantes finalmente parecem estar a caminho da recuperação econômica.

De acordo com um relatório da US National Restaurant Association, as vendas de alimentos e bebidas na indústria de food service e restaurantes nos Estados Unidos devem aumentar 19,7% ano a ano, totalizando US$ 789 bilhões este ano.

Vamos comparar duas cadeias de restaurantes americanas que também são listadas na B3, Chipotle Mexican Grill (BOV:C1MG34) e Yum! Brands (BOV:YUMR34), e veja como os analistas de Wall Street se sentem em relação a essas ações.

Chipotle Mexican Grill Inc.

A Chipotle Mexican Grill (NYSE:CMG) possui e opera restaurantes Chipotle Mexican Grill, que se concentram em comida mexicana.

A receita da Chipotle no segundo trimestre saltou 38,7% ano a ano para US$ 1,9 bilhão e superou marginalmente as expectativas dos analistas de US$ 1,88 bilhão. O lucro diluído ajustado chegou a US$ 7,46 por ação, superando as estimativas de Wall Street de US$ 6,49 e para cima por impressionantes 1.765% ano a ano.

As vendas de restaurantes comparáveis cresceram 31,2%, enquanto as vendas digitais continuaram a ser um ponto forte para a Chipotle, aumentando 10,5% ano a ano para US$ 916,5 milhões.

A empresa deve anunciar seus resultados do terceiro trimestre em 21 de outubro. CMG espera que, no terceiro trimestre, as vendas comparáveis em restaurantes estarão na “faixa de dois dígitos entre baixo e médio”. Além disso, neste ano, a expectativa é inaugurar 200 novos restaurantes.

David Tarantino, analista do Robert W. Baird, acredita que as vendas comparáveis do CMG no terceiro trimestre “atenderão ou excederão as estimativas (modelado + 13,0%, consenso + 13,7%; a orientação pedia dois dígitos de baixo a médio)”.

O analista tem uma classificação de compra e um preço-alvo de US$ 2.150 (17,5% de alta) para a ação.

No mês passado, a CMG também lançou o Smoked Brisket nos mercados dos Estados Unidos e Canadá por um período limitado.

Após este anúncio, o analista Tarantino citou as tendências de pesquisa do Google para sugerir que este lançamento poderia “provar ser outro catalisador de impacto para o envolvimento do consumidor para a marca Chipotle” e poderia fornecer “um bom impulso para as vendas em uma base de curto prazo”.

Além disso, o analista é de opinião que a introdução de novos produtos pela Chipotle pode resultar em trazer para a marca novos ou clientes “caducos”, mesmo para além do período promocional.

Tarantino também acha que o lançamento do peito defumado e outros fatores poderiam “contribuir para o impulso acelerado da marca no quarto trimestre, uma dinâmica que poderia adicionar visibilidade à capacidade da empresa de entregar seus volumes unitários médios almejados de US$ 3 + milhões mais cedo ou mais tarde”.

Resumindo, o analista concluiu que a avaliação premium para CMG foi justificada “pela escassa oportunidade de crescimento de longo prazo e modelo de crescimento com eficiência de capital da empresa”.

Na visão geral, os analistas de Wall Street estão cautelosamente otimistas sobre o Chipotle Mexican Grill, com uma classificação de consenso de Moderate Buy, baseada em 17 Buys e 8 Holds.

O preço-alvo médio do Chipotle Mexican Grill de US$ 1.940,70 implica um potencial de alta de 6% em relação aos níveis atuais.

Yum! Marcas

Yum! Brands (NYSE:YUM) opera cerca de 51.000 restaurantes em mais de 150 países, principalmente por meio de suas marcas como The Habit Burger Grill, Taco Bell, Pizza Hut e KFC. 98% dos restaurantes da empresa são operados por franquias.

O Taco Bell da empresa é um forte concorrente do Chipotle Mexican Grill.

No segundo trimestre, as receitas totais do YUM aumentaram 34%, para US$ 1,6 bilhão, superando as expectativas dos analistas de US$ 1,48 bilhão. O lucro ajustado aumentou 41% ano a ano para US$ 1,16 por ação, superando a estimativa de Wall Street de US$ 0,95.

David Gibbs , CEO da Yum! Brands disse: “Nossos fortes resultados do segundo trimestre, liderados pelo desenvolvimento de unidades recorde e 23% de crescimento nas vendas nas mesmas lojas, são uma prova de nossas marcas icônicas, talentos de classe mundial e franqueados de primeira classe. Estou orgulhoso de que cada uma de nossas divisões relatou um crescimento positivo nas vendas nas mesmas lojas em uma base de 2 anos, um passo acima das tendências do primeiro trimestre”.

Considerando os fortes resultados do segundo trimestre, a empresa revisou sua taxa de crescimento unitário de longo prazo de 4% para entre 4% e 5%. Ainda assim, devido à variante delta, parece que a empresa sofreu um revés na China.

A China é um mercado internacional significativo para a Yum! Brands e tem uma franquia, Yum! China, naquele país. No segundo trimestre, a China contribuiu com US$ 74 milhões para a receita total da empresa.

No mês passado, de acordo com David Tarantino, analista da Robert W. Baird, a Yum! China deu uma atualização intra-trimestre que indicou que “as comps de dois anos em agosto caíram quase 20%, ou bem abaixo dos níveis vistos no segundo trimestre em geral (estimativa de queda de 6-7%; julho não fornecido)” como um surto da variante delta afetou certas regiões da China. Isso levou ao fechamento temporário de restaurantes e à redução da mobilidade e das viagens.

Enquanto o tráfego dos restaurantes estava se recuperando conforme o surto diminuía, o analista Tarantino relatou que a Yum! China alertou que uma recuperação completa das vendas pode levar algum tempo.

No entanto, de acordo com o analista, em 2020, a China representava apenas “16% e 10% da receita global de franquia para esses segmentos [KFC e Pizza Hut], respectivamente, dado que a China opera sob um acordo de licenciamento de 3%”.

Como resultado, Tarantino acredita que “os impactos da desaceleração na China terão um impacto maior nas vendas do sistema YUM e no desempenho de comps do que na lucratividade”.

Embora reconheça que a pandemia da Covid-19 estava “obscurecendo o panorama fundamental de curto prazo em certos mercados internacionais”, Tarantino também acredita que “o modelo de negócios e os franqueados do YUM são duráveis o suficiente para resistir a esse vento contrário temporário”.

O analista tem uma classificação de compra e um preço-alvo de US$ 150 (21,4% de alta) para a ação.

Na visão geral, os analistas de Wall Street estão cautelosamente otimistas sobre a Yum! Brands, com uma classificação de consenso de Moderate Buy, com base em 7 Buys e 8 Holds.

O preço-alvo médio da Yum! Brands de US$ 138,92 implica um potencial de alta de 12,4% em relação aos níveis atuais.

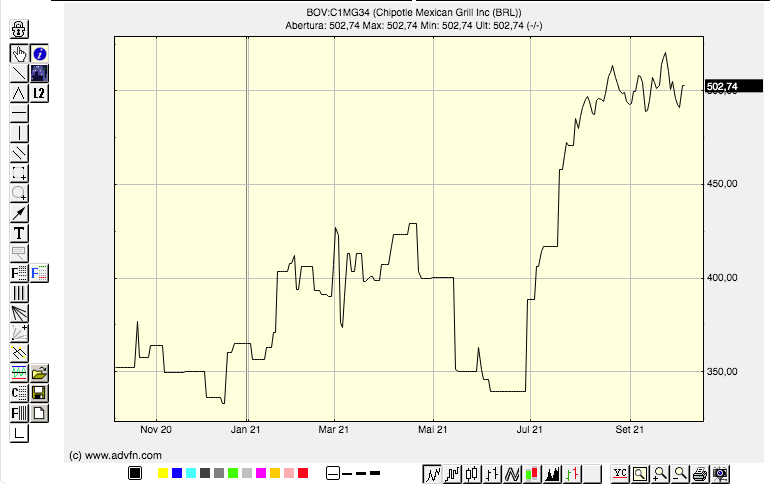

Na B3, a Chipotle Mexican Grill, negociada através do ticker C1MG34, está a um último preço de R$ 502,74 reais por ação. O Máximo de 52 semanas é de R$ 520,52. O Mínimo de 52 semanas é de R$ 333,05.

Gráfico linha 1 ano (diário) da C1MG34 – br.advfn.com

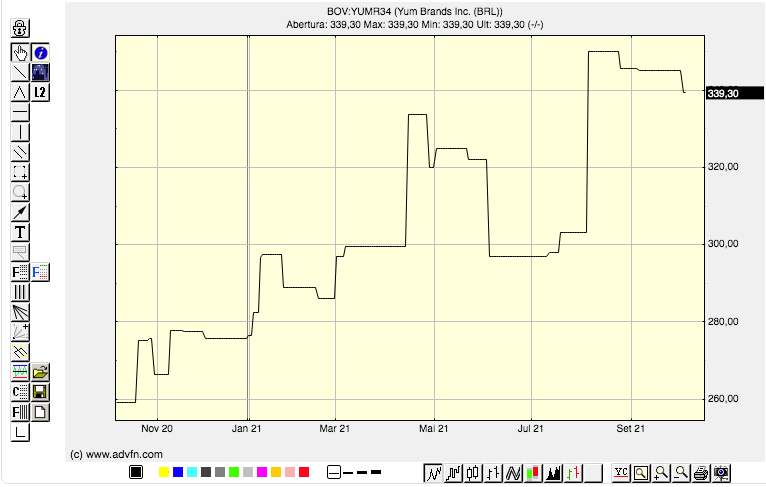

A Yum! Brands, negociada na B3 através do ticker YUMR34, está a um último preço de R$ 339,30. O Máximo de 52 semanas é de R$ 350,01. O Mínimo de 52 semanas é de 266,48.

Gráfico linha 1 ano (diário) da YUMR34 – br.advfn.com

Isenção de responsabilidade: A ADVFN não faz recomendações de ativos. A matéria tem cunho jornalístico.

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.