Recursos principais

Recursos principais

A Docusign (NASDAQ:DOCU) é uma das ações mais degradadas do setor de tecnologia. A ação DOCU saltou dois dígitos depois de relatar fortes ganhos no terceiro trimestre, após o fechamento do mercado de quinta-feira, 8 de dezembro de 2022.

A Docusign Inc também é negociada na B3 através do ticker (BOV:D1OC34).

Enquanto as taxas de crescimento continuaram a desacelerar, a empresa elevou a orientação de faturamento e, portanto, as projeções para as taxas de crescimento de receita do próximo ano.

A empresa mantém um balanço de caixa líquido e está gerando fluxos de caixa livres positivos.

Negociado a apenas 3,4x vendas, a ação é altamente comprável aqui para aqueles que procuram tirar proveito do crash da tecnologia.

A DocuSign deu um salto após divulgar os números do terceiro trimestre. A ação foi atingida de forma mais violenta do que outras, pois se encontrava negociando abaixo de onde estava há 4 anos. Mas, juntamente com a redefinição da avaliação, veio uma redefinição nas expectativas e esses números, embora ainda mostrassem uma desaceleração significativa nas taxas de crescimento, que ainda eram “bons o suficiente”.

No final de setembro, a DOCU nomeou um novo CEO em Allan Thygesen para substituir o antigo CEO Dan Springer. Não está claro se essa mudança de liderança funcionou, mas a DOCU aumentou a orientação para o ano inteiro e pode ser hora de os analistas voltarem a usar o nome entre os escombros tecnológicos.

Preço das Ações DOCU

Durante a pandemia, o mercado de assinaturas eletrônicas se tornou uma das histórias mais badaladas, pois a DOCU viu suas ações subirem acima de US$ 300 por ação. Desde então, caiu não apenas para os níveis pré-pandêmicos, mas essencialmente apagou todos os ganhos desde que se tornou público em 2018.

Indo para os ganhos, as expectativas eram bastante baixas. Os analistas esperavam US$ 627 milhões em receitas e US$ 0,42 em EPS não-GAAP.

A DOCU acabou superando facilmente essas estimativas, com uma receita de US$ 645,5 milhões. A receita de assinaturas cresceu 18% – muito abaixo da taxa de crescimento do ano anterior, mas essa desaceleração já havia sido precificada na ação.

Um dos principais impulsionadores da desaceleração do crescimento foi o declínio constante das taxas de retenção líquidas em dólares, que caíram ainda mais para 108% no terceiro trimestre.

DOCU gerou alguma expansão de margem com EPS não-GAAP chegando a US$ 0,57.

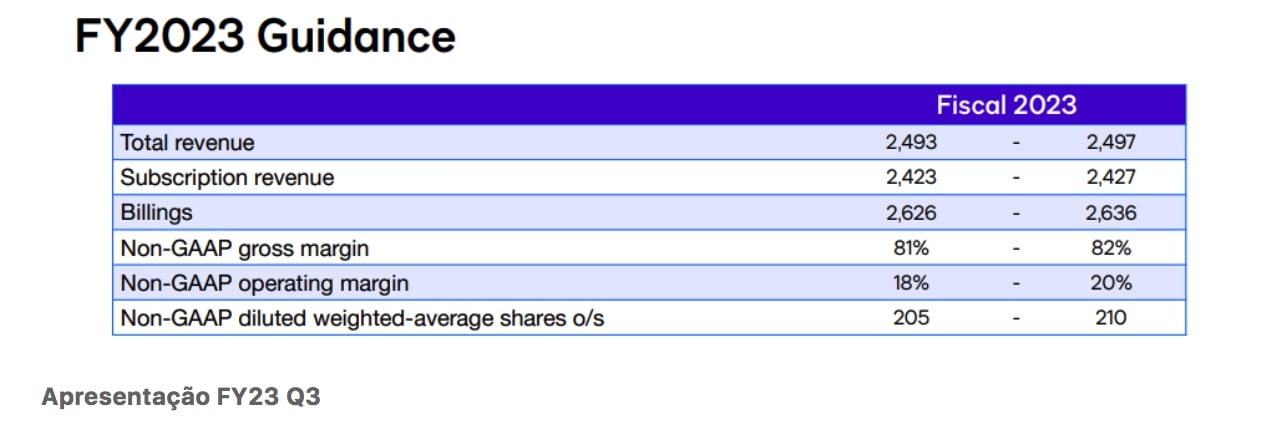

Uma das principais preocupações da DOCU era como seria o crescimento no próximo ano fiscal. Anteriormente, a DOCU estava orientando para US$ 2,57 bilhões em faturamento este ano, o que sugeria apenas 7% de crescimento de faturamento e uma taxa de crescimento de receita semelhante no próximo ano. A DOCU aumentou sua perspectiva de faturamento para US$ 2,636 bilhões, representando um crescimento de 10% e potencialmente uma taxa de crescimento de receita de dois dígitos no ano fiscal de 2024.

Com informações de SeekingAlpha

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.