Recursos principais

Recursos principais

Todos os anos milhares de brasileiros perdem a oportunidade de conseguir uma redução na alíquota de imposto devido; veja como buscar esse benefício para a declaração de 2024

No início de 2023 a tabela de contribuição para o Imposto de Renda foi atualizada e a partir de agora os brasileiros que ganham acima de R$ 2.640 terão que realizar a declaração anual e acertar as contas com o Leão.

Se este é o seu caso, tenho uma dica para você: não deixe para organizar a papelada de última hora. Dessa forma, a dor de cabeça pode ser maior e você ainda perde a chance de conseguir “descontos” de até 63% em parte do seu IR.

Poucas pessoas comentam sobre, mas trata-se de um benefício garantido por lei. Nem mesmo o governo faz questão de falar sobre essa lei, pois ele se beneficia quando você deixa essa vantagem passar batido.

Contudo, ao utilizar esta estratégia você pode conseguir um belo “desconto” no Imposto de Renda, especialmente se paga a alíquota máxima. E não é só isso: você também pode “turbinar” a sua restituição do ano que vem.

Faltam menos de 10 dias para se ‘cadastrar’ para ter o desconto no Imposto de Renda

O Imposto de Renda por si só já é um tema complicado. Então aqui vamos tentar ser o mais direto possível, para que você saiba o que precisa fazer para conseguir pagar menos tributos na declaração de 2024 e até, quem sabe, turbinar sua restituição.

Para conseguir o “desconto” na declaração do IR o contribuinte precisa cumprir dois requisitos: investir em previdência privada e realizar a declaração no modelo completo.

A previdência privada tem benefícios além do planejamento de aposentadoria

Por lei, quem investe em previdência privada pode realizar a dedução fiscal de até 12% da renda tributável, desde que essa parcela dos seus ganhos anuais seja aportada em um fundo de previdência privada do plano PGBL com IR Regressivo.

Ao investir em fundos de previdência com essas características, você consegue postergar o pagamento de parte do IR devido. E ainda tem a chance de pagar uma alíquota menor.

Por exemplo, se você ganha R$ 100 mil por ano (ou cerca de R$ 8.300 por mês), pode deixar de pagar 27,5% de IR sobre até R$ 12 mil por ano, isto é, 12% da sua renda bruta.

Ao invés disso, vai pagar apenas uma alíquota que pode chegar a 10% quando fizer o resgate da previdência privada.

Ou seja, é possível trocar uma alíquota de 27,5% por uma de 10%. Isso significa um “desconto” de 63% em parte do seu Imposto de Renda. E você já pode buscar esse benefício para sua declaração de 2024.

Mas para isso, você precisa investir em um fundo de previdência privada até o dia 29/12/2023. Assim, as aplicações realizadas até essa data poderão ser incluídas na sua declaração de IR de 2024.

GUIA GRATUITO: VEJA COMO INVESTIR PARA BUSCAR ‘DESCONTO’ NO IMPOSTO DE RENDA

Imposto de Renda: escolhendo a melhor modelo para aproveitar os benefícios da previdência

A segunda parte dessa estratégia é realizar a declaração no modelo completo.

A Receita Federal permite que o contribuinte realize a declaração anual de Imposto de Renda no modelo simples e no modelo completo.

Em geral, a declaração simples costuma ser mais vantajosa para pessoas com rendimentos mais baixos, que não têm dependentes e nem despesas dedutíveis como por exemplo, saúde e educação.

Já o modelo completo é mais indicado para quem tem renda a partir de R$ 8.300 por mês, filhos (dependentes) e com despesas relacionadas à educação, saúde e aportes em previdência privada.

No Guia Gratuito da Previdência Privada, você encontra uma planilha para lhe ajudar a simular a opção mais vantajosa para você.

Contudo, se você já faz a declaração completa por conta de outras despesas dedutíveis e ainda não usa o mecanismo da Previdência Privada, saiba que, além do “desconto”, você pode estar perdendo a oportunidade de ‘turbinar’ a sua restituição em 2024.

Como turbinar a sua restituição de 2024

Não é só o “desconto” de 63% em parte do seu Imposto de Renda que você pode perder ao deixar de investir em previdência privada e nem realizar a declaração completa. Quando você não aplica essa estratégia, você deixa dinheiro na mesa.

De acordo com os analistas da Empiricus Research, se você ganha R$ 8.300 por mês e não coloca em prática essa estratégia, você perde no mínimo R$ 1.174,05 todos os anos para a Receita Federal.

Não acredita? Os analistas fizeram duas simulações:

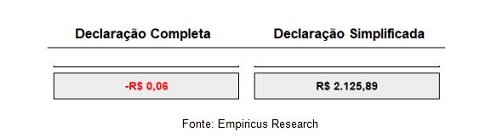

Na primeira, temos um contribuinte que ganha R$ 100 mil por ano, não tem dependentes, não tem despesas dedutíveis, não investe em previdência privada e que optou pela declaração simplificada.

Veja o quanto ele receberia de restituição de IR:

Na segunda simulação, temos um contribuinte que também ganha R$ 100 mil por ano, não tem despesas dedutíveis, não tem dependentes, mas investiu 12% (máximo permitido) da renda tributável em previdência privada e optou pela declaração completa.

Perceba que o contribuinte da segunda simulação recebeu uma restituição maior simplesmente porque investiu em previdência privada e realizou a declaração completa.

VEJA COMO ‘TURBINAR’ A SUA RESTITUIÇÃO EM 2024

Resumindo…

Quem investe em previdência privada pode buscar dois importantes benefícios no Imposto de Renda:

- “Desconto” imediato de 63% em parte do Imposto de Renda;

- Restituição turbinada já em 2024;

Mas é bom você saber que não dá para investir em qualquer fundo de previdência privada. Por isso, antes de sair por aí comprando o primeiro fundo de previdência privada que você encontrar, saiba que existem ao menos 190 títulos que não valem o seu dinheiro.

Bruno Mérola, analista da Empiricus Research, preparou uma lista com os 190 piores fundos de previdência para você passar longe (veja aqui).

E para te ajudar a encontrar o título de previdência privada ideal para o seu perfil, o Grupo Empiricus liberou como cortesia o Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

- Vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda;

- Planilha financeira para calcular quando você precisa investir.

BÔNUS: Os 4 melhores fundos para investir em previdência privada.

Com esse material você vai aprender a buscar o “desconto” de até 63% em parte do seu Imposto de Renda, além dos outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito e, para acessá-lo, basta clicar neste link e seguir as instruções.

Fique tranquilo, pois o acesso é gratuito mesmo e você não precisa pagar nada em momento algum.

GRATUITO: CONHEÇA O GUIA DA PREVIDÊNCIA PRIVADA

QUER SABER COMO GANHAR MAIS?

A ADVFN oferece algumas ferramentas bem bacanas que vão te ajudar a ser um trader de sucesso

- Monitor - Lista personalizável de cotações de bolsas de valores de vários paíeses.

- Portfólio - Acompanhe seus investimentos, simule negociações e teste estratégias.

- News Scanner - Alertas de notícias com palavras-chave do seu interesse.

- Agenda Econômica - Eventos que impactam o mercado, em um só lugar.